Analyse

Pourquoi l'économie chinoise tourne au ralenti

Le siège de la Banque centrale chinoise (People's Bank of China), à Pékin. (Source : Pandaily)

La croissance chinoise aura atteint 8,1 % en 2021, selon les derniers chiffres officiels publiés ce lundi 17 janvier. Mais cette belle performance cache un ralentissement très net en cours d’année, qui va se poursuivre en 2022 et pourrait être durable. Une série de facteurs plombent la croissance chinoise : une demande internationale moins forte, la tolérance zéro envers la pandémie, la consommation et l’investissement au ralenti, la crise démographique qui s’accélère et surtout, plusieurs réformes d’envergure touchant en particulier l’immobilier et l’économie numérique. Le gouvernement a des leviers d’action puissants pour éviter une récession inacceptable pour lui à l’approche du XXème congrès du Parti communiste, prévu à l’automne. Mais il semble prêt à accepter une croissance moins forte et plus qualitative, autour de 5 %.

En 2014, au moment où débutaient les préparatifs du 13ème plan quinquennal chinois (2016-2020), Xi Jinping parlait dans l’un de ses discours de « nouvelle normalité » (新常态, Xīn chángtài) pour désigner une croissance durablement ralentie autour de 6 à 7 % par an. Cela devait mettre un terme à l’hyper-croissance des années 2000, et s’accompagner d’un recentrage vers la consommation et les services. Cette « nouvelle normalité » est devenue par la suite l’un des principaux slogans du Parti. Mais les objectifs du recentrage n’ont pas été atteints et la pandémie a recréé des déséquilibres, avec une consommation intérieure fortement ralentie.

Nous entrons en 2022 dans une nouvelle phase, où la normalité devient une croissance encore moins soutenue, autour de 5 %, accompagnée d’une relance des réformes, avec un biais « étatique » qui est la marque de Xi Jinping. Si l’on prend une perspective de long terme, la croissance chinoise pourrait descendre une marche de plus vers ce que les économistes appellent la « régression vers la moyenne », c’est-à-dire le moment où une économie émergente cesse de rattraper et rejoint peu ou prou la moyenne de la croissance mondiale.

L’effet d’optique de 2021

L’année dernière avait commencé en fanfare pour l’économie chinoise avec une croissance de 18,4 % au premier trimestre 2021 comparée au premier trimestre de 2020, suivie par une nouvelle progression de 7,9 % au second trimestre. Mais le premier trimestre 2020 était celui du choc de la pandémie, avec un recul du PIB de 6,8 %.

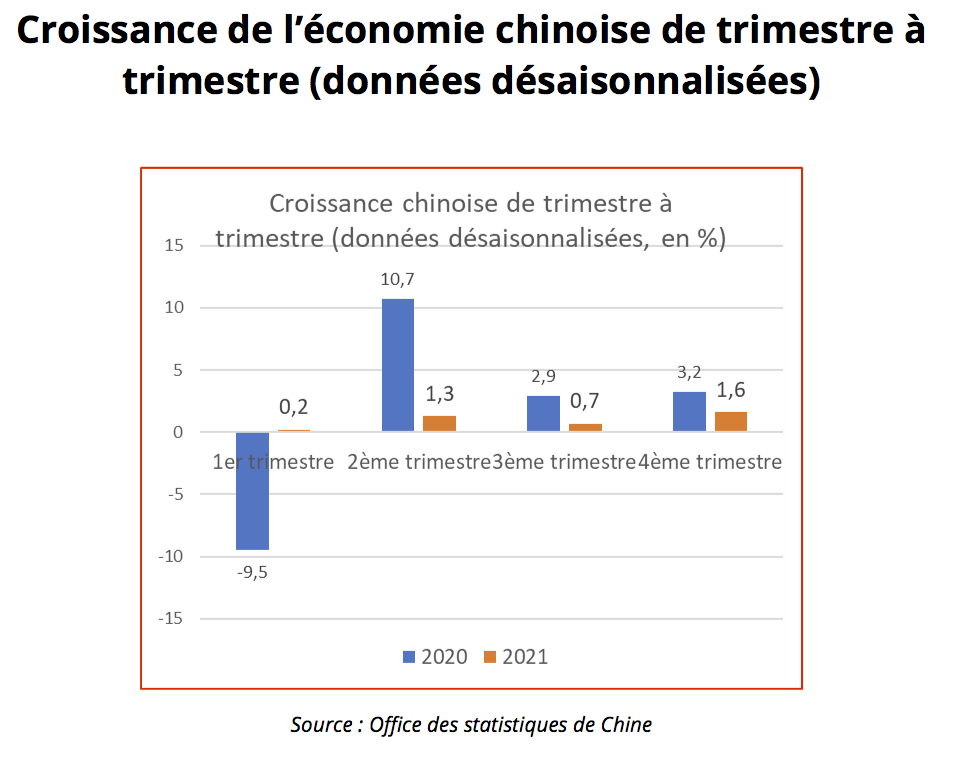

Si l’on prend les comparaisons de trimestre à trimestre en données désaisonnalisées qui reflètent mieux les dynamiques de court terme, la croissance chinoise en 2021 est beaucoup moins brillante.

Le ralentissement de la croissance se manifeste dès le premier trimestre 2021 et se poursuit durant l’année, avec un mauvais troisième trimestre qui reflète la crise de l’immobilier et les pénuries d’énergie de l’automne. Pour 2022, une série de facteurs vont de nouveau freiner la croissance.

La demande mondiale va ralentir

L’un des points forts de 2021 pour la Chine était la très bonne tenue du commerce extérieur chinois, avec des exportations et un excédent commercial en progression de 30 % grâce au rebond de la croissance mondiale, qui atteignait 5,6 % sur l’année. Cette performance ne devrait pas se renouveler en 2022. La croissance mondiale se rapprochera de sa tendance de long terme (elle atteindra 4,1 %, selon les dernières prévisions de la Banque Mondiale) et la demande adressée à la Chine va ralentir, d’autant que les exportations de ses concurrents asiatiques, perturbées en 2021 par le choc de la pandémie, devraient retrouver leur dynamisme.

La politique « zéro Covid » a un coût économique croissant

Le rebond de la pandémie lié au variant Omicron n’a pas convaincu les autorités chinoises qu’il fallait assouplir la politique « zéro Covid » appliquée depuis l’origine de la crise sanitaire. Les treize millions d’habitants de la ville de Xi’an en décembre, puis les quatorze millions d’habitants de la ville de Tianjin début janvier ont été mis en quarantaine et soumis à des tests systématiques face à l’apparition de quelques centaines de cas (192 le 10 janvier pour Tianjin). Le coût de cette politique est difficile à mesurer précisément, mais il est évident que les mises en quarantaine, les interruptions de transport, les coûts d’arrêt liés à cette politique ont pesé et vont continuer de peser sur la consommation, le tourisme et l’offre de biens et services.

Le gouvernement n’a sans doute aucune envie de modifier une politique qui a été payante en 2020 sur le front sanitaire (le nombre de cas par million d’habitants en Chine est 35 fois plus faible que celui des États-Unis). Par ailleurs, les grandes échéances de l’année, avec les Jeux Olympiques d’hiver en février et le XXème congrès du Parti communiste en novembre, ne favorisent pas l’innovation. Pour autant, un nombre croissant d’experts appellent à un assouplissement des règles face à un variant extrêmement contagieux qui constitue, pour certains d’entre eux, l’un des risques majeurs pour la croissance chinoise en 2022. Un signal fort de ce risque est la multiplication des faillites de PME, qui sont les plus touchées par les restrictions sanitaires. Le nombre de faillites atteignait 4,3 millions au cours des onze premiers mois de l’année 2021 et dépassait largement le nombre de créations d’entreprises (1,3 millions, soit dix fois moins qu’en 2019).

Les pénuries de matières premières et les coupures de courant semblent maîtrisées

L’automne 2021 avait été marqué par des coupures de courant inédites, liées à la hausse très brutale des prix du charbon importé – une hausse que les centrales à charbon ne pouvaient pas répercuter en aval sur les prix de l’électricité qui restent administrés. Dans le même temps, différentes provinces chinoises avaient pris des mesures pour tenir les objectifs de réduction de l’intensité énergétique et des émissions de gaz à effet de serre fixées dans le 14ème plan quinquennal.

Le gouvernement s’est lancé dans une politique du « quoi qu’il en coûte » pour rétablir les approvisionnements énergétiques. Les importations de charbon ont doublé en octobre et triplé en novembre (par rapport aux mêmes mois de 2020), les industriels du charbon ont pu répercuter une partie de leurs coûts sur les prix de l’électricité et une cinquantaine de mines qui venaient de fermer ont été rouvertes pour assurer l’approvisionnement du pays. Cette politique va évidemment à l’encontre des objectifs que s’est fixés la Chine pour lutter contre le changement climatique, mais la sécurité des approvisionnements à la veille de l’hiver était devenue la toute première priorité.

L’équilibre du marché a été rétabli. Toutefois la Chine fait face à une nouvelle menace : la suspension des exportations de charbon par l’Indonésie, son principal fournisseur, qui représente plus de 60 % des importations chinoises. La Chine devra faire en sorte que cette suspension ne dure pas plus de quelques semaines.

La consommation des ménages et l’investissement marquent toujours le pas

La part de la consommation privée dans le PIB chinois avait atteint un plancher de 34,8 % en 2010 (soit 20 points de moins qu’un pays comme la France). Cette part est ensuite remontée progressivement jusqu’à 39 % en 2019, correspondant à la volonté de rééquilibrage de la croissance au profit de la consommation et des services.

La pandémie a de nouveau inversé la tendance : la consommation privée a rechuté à 36,2% du PIB chinois en 2020, selon le FMI. L’année 2021 a été plus encourageante : le revenu disponible a repris sa progression et le taux d’épargne, particulièrement élevé en 2020 (34 % du revenu disponible), a diminué de deux points. Mais les ventes de détail de l’automne ont connu une croissance ralentie en raison des perturbations sporadiques liées à la politique sanitaire, le marché automobile étant particulièrement affecté par un double choc d’offre (pénurie de semi-conducteurs) et de demande.

Globalement, la consommation reste un moteur mou de la croissance, sans que le gouvernement ne semble prêt à lui accorder une réelle priorité. Car contrairement à ce qui s’est passé en Europe ou aux États-Unis, où les plans de soutien à l’économie incluaient une forte part de soutien aux revenus, la Chine a surtout pratiqué une politique de soutien à l’offre et aux entreprises.

Côté investissement, l’année 2021 est marquée par une reprise inégale. Sur les onze premiers mois de l’année, il aura progressé de 5,2 %, alors que jusqu’en 2015 sa progression était chaque année supérieure à 10 %. Si l’investissement manufacturier se porte plutôt bien (+13,7 %), l’investissement immobilier est freiné par les contraintes financières (+6 %) et celui dans les infrastructures est pratiquement à l’arrêt (+0,5 %).

La principale inconnue concerne l’évolution du marché immobilier

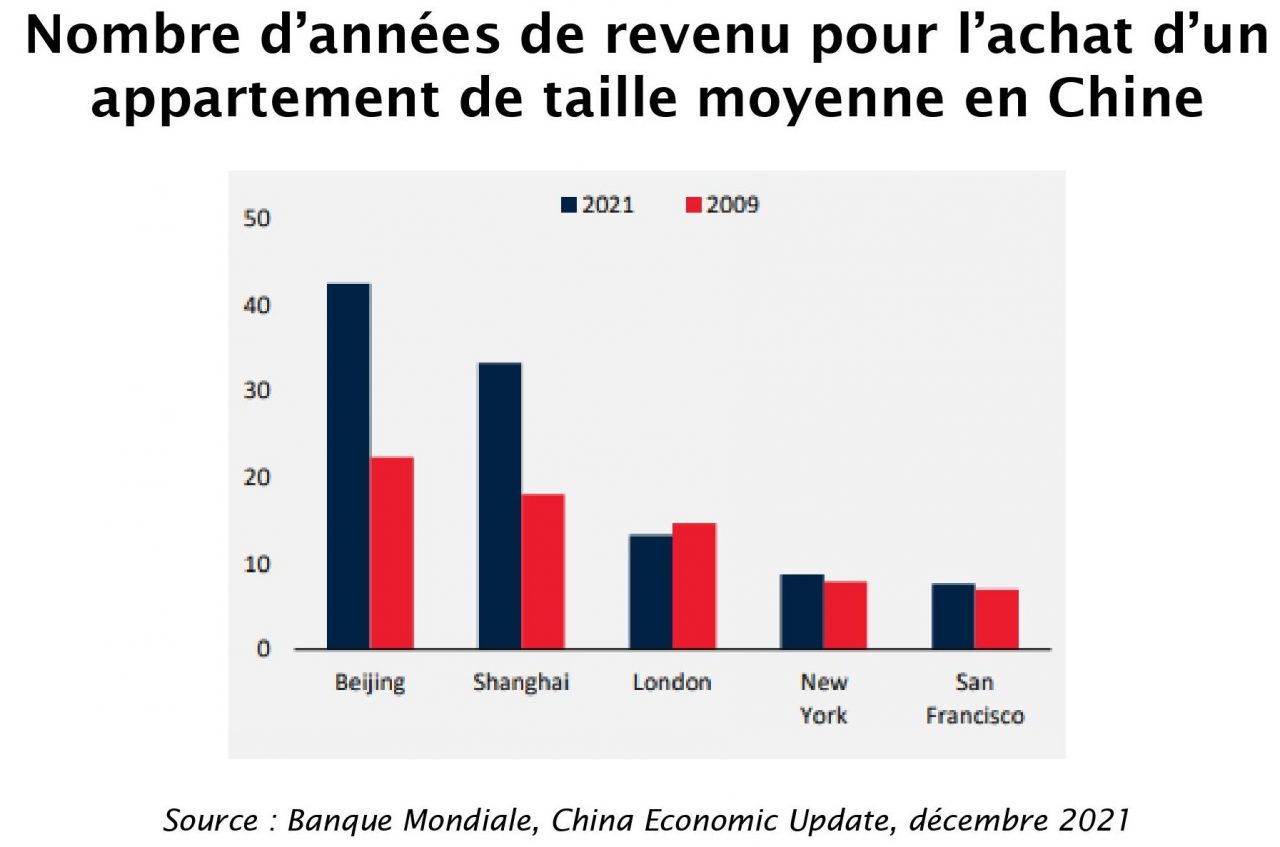

La faillite d’Evergrande, deuxième promoteur chinois, a mis les projecteurs sur le retournement du marché immobilier. Elle résulte d’un durcissement des conditions de refinancement imposé par la Banque centrale chinoise (People’s Bank of China, PBOC) depuis l’été 2020 pour mettre un terme à ce qui ressemblait beaucoup à une bulle immobilière. Les prix des appartements ont explosé depuis vingt ans et dépassent désormais largement celui des marchés occidentaux en nombre d’années de revenu.

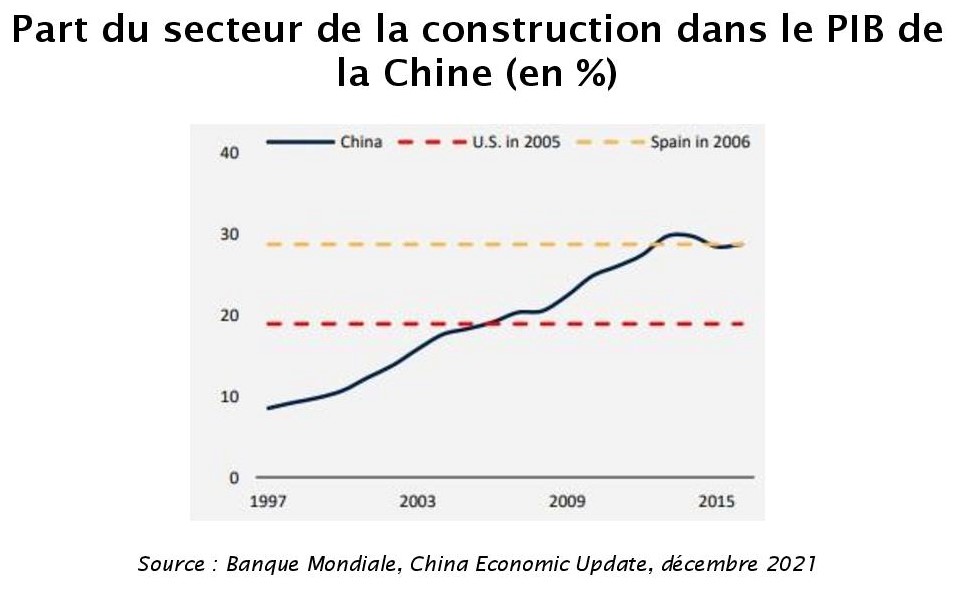

L’immobilier était devenu l’une des composantes centrales de l’économie chinoise, représentant 30 % du PIB et des dettes du secteur privé. Il pèse beaucoup plus lourd que le marché immobilier américain avant la crise des subprimes.

Autres facteurs d’alerte pour le gouvernement : la masse des appartements invendus s’accumule : elle représente désormais près de deux années de fonctionnement du marché. Le taux d’inoccupation des appartements, lui, atteint environ 20 % dans les métropoles chinoises. Enfin, la construction n’est pas un secteur économe en énergie et en émissions de CO2. Il génère 40 % de la demande d’acier et 75 % de la demande de ciment du pays. À un moment où l’urbanisation commence à ralentir et où les perspectives démographiques se dégradent, il était temps de réduire progressivement la place de ce secteur dans l’économie pour promouvoir les services et les hautes technologies, dans une transition qui durera un certain nombre d’années.

La difficulté est de le faire sans renflouer les entreprises surendettées tout en évitant une crise ouverte. À ce stade, le marché immobilier recule en douceur. Les nouvelles ventes et les prix ont diminué de septembre à novembre, dans des proportions qui restent raisonnables : la baisse de prix la plus forte, constatée en novembre, était de 0,3 %. Les nouveaux chantiers de construction ont en revanche connu une chute beaucoup plus brutale, les développeurs ayant privilégié le désendettement. Les particuliers devaient prépayer leurs appartements pour faciliter le financement des projets. Leur confiance dans ce processus est aujourd’hui ébranlée par la situation des 1,5 millions de ménages qui ont préfinancé Evergrande, et n’ont aucune certitude de retrouver leur bien. Il est probable qu’une solution sera trouvée par les autorités pour préserver leurs intérêts : déjà plusieurs provinces ont mis les fonds issus de ces prépaiements sous séquestre pour qu’Evergrande ne puisse pas les utiliser pour se renflouer.

Fin décembre dernier, la Banque centrale a donné des instructions au secteur bancaire public – dominant en Chine – pour que les promoteurs immobiliers jugés « sains » puissent racheter les actifs des plus endettés et réaliser des fusions. Elle a aussi distribué de la liquidité pour alléger les contraintes financières du secteur.

On peut faire le pari que les autorités, qui disposent de moyens d’action financiers et réglementaires sans équivalent dans d’autres pays du monde, parviendront à éviter un effondrement du marché. Mais il y aura un prix à payer : soit revenir comme dans le passé à une politique de « stop and go » qui relancera l’endettement du pays, soit accepter une croissance ralentie pour un certain nombre d’années.

L’impact du nouvel « étatisme » chinois reste à évaluer

L’activisme réformiste du gouvernement ne s’est pas manifesté que dans l’immobilier. La mise au pas de la tech chinoise en est une autre illustration spectaculaire. Après l’arrêt de l’entrée en bourse à Hong Kong d’Ant Financial, la filiale financière d’Alibaba, en novembre 2020, le gouvernement chinois a multiplié les mesures visant à mettre les grands de la tech chinoise sous contrôle.

La tentative d’introduction en bourse de Didi à New York en a été la dernière illustration. Les autorités de Pékin ont réalisé que les données détenues par Didi – par exemple, les déplacements en Chine des fonctionnaires chinois – risquaient d’être transparentes pour la Security and Exchange Commission américaine, qui réclame désormais beaucoup plus d’informations sur les entités chinoises cotées aux États-Unis. Didi a reçu l’ordre d’abandonner son entrée en bourse à New York et devra privilégier Hong Kong. Plus généralement, c’est une « bataille des données » qui est engagée entre le Parti communiste et les géants de la tech chinoise. Au nom de la « prospérité commune », le Parti veut procéder à une collectivisation des données, considérées désormais comme un moyen de production comme le travail ou le capital. Il met aussi l’accent sur le rétablissement de la concurrence (comme aux États-Unis), ce qui constitue un autre moyen de reprendre le contrôle.

L’offensive gouvernementale s’est traduite par une chute brutale des capitalisations boursières de la tech chinoise, et les valorisations boursières sont revenues à des niveaux comparables à ceux d’autres secteurs. Le gouvernement a également voulu freiner l’emprise d’Alibaba et Tencent sur le crédit aux PME et aux ménages, qui affaiblissait le contrôle public du crédit – c’est l’une des raisons principales de la création d’une monnaie numérique par la Banque centrale.

La conséquence de cette offensive est une relative baisse des revenus et des profits de la tech chinoise. Pour autant, il est difficile d’évaluer aujourd’hui si cette mise au pas va affaiblir durablement la dynamique du secteur. Le gouvernement a prévu des investissements massifs dans les infrastructures de la tech (objets connectés, intelligence artificielle…) qui vont soutenir l‘économie numérique du pays. Il faudra plusieurs années pour apprécier si la reprise en main par l’État affaiblit ou pas l’un des piliers de la nouvelle économie chinoise.

Le gouvernement a les moyens de soutenir la croissance

Contrairement aux pays occidentaux, qui ont poussé au-delà des limites leurs politiques de soutien monétaire et budgétaire pour faire face à l’impact de la crise sanitaire, la Chine conserve des munitions pour agir si la conjoncture se dégradait davantage.

Les taux d’intérêt planchers fixés par la Banque centrale ne sont pas nuls ou négatifs, comme ceux de la Fed ou de la BCE. Le principal taux directeur, qui est celui des prêts bancaires à un an, a été réduit en décembre dernier de 0,05 % à 3,8 %, ce qui laisse une marge de manœuvre. Le ratio des réserves obligatoires imposées aux banques a également été réduit en décembre de 50 points de base et se situe désormais à 10,5 % pour les plus grandes banques, ce qui laisse également une marge d’action. Pour autant, les analystes n’anticipent pas une relance monétaire massive en Chine, l’objectif central restant celui d’un désendettement progressif des entreprises.

Sur le front budgétaire, le gouvernement a réduit en 2021 de trois points de PIB le déficit des comptes publics selon les calculs de la Banque mondiale, grâce à une progression des recettes mais aussi à une assez forte contraction des dépenses. Une relance budgétaire est donc envisageable en 2022.

Globalement, la Chine s’apprête à pratiquer une politique budgétaire et monétaire un peu plus accommodante qui contraste avec le début de la normalisation envisagée aux États-Unis et en Europe. Cet effet de ciseau des politiques macro-économiques devrait entraîner une baisse du yuan par rapport au dollar et à l’euro, qui soutiendra les exportations chinoises.

La stabilité va être tout au long de l’année, jusqu’au XXème congrès du Parti communiste en novembre, la préoccupation centrale des autorités. On devrait connaître en mars prochain, au moment de la réunion annuelle de l’Assemblée nationale, l’objectif de croissance que se fixe le gouvernement pour 2022. Il ne devrait pas être inférieur aux anticipations des organisations internationales qui se situent autour de 5 %. Tout sera fait ensuite pour en garantir la réalisation, même s’il faudra au besoin rosir un peu les statistiques de fin d’année.

Par Hubert Testard

Soutenez-nous !

Asialyst est conçu par une équipe composée à 100 % de bénévoles et grâce à un réseau de contributeurs en Asie ou ailleurs, journalistes, experts, universitaires, consultants ou anciens diplomates... Notre seul but : partager la connaissance de l'Asie au plus large public.

Faire un donA propos de l'auteur

Hubert Testard est un spécialiste de l’Asie et des enjeux économiques internationaux. Il a été conseiller économique et financier pendant 20 ans dans les ambassades de France au Japon, en Chine, en Corée et à Singapour pour l’Asean. Il a également participé à l’élaboration des politiques européennes et en particulier de la politique commerciale, qu’il s’agisse de l’OMC ou des négociations avec les pays d’Asie. Il enseigne depuis onze ans au collège des affaires internationales de Sciences Po sur l’analyse prospective de l’Asie. Il est l’auteur d’un livre intitulé "Pandémie, le basculement du monde", paru en mars 2021 aux éditions de l’Aube, et il a contribué en octobre 2022 à un ouvrage collectif intitulé "Le dossier chinois" aux éditions Le Cherche-Midi.