Le poids de l'Asie

Coronavirus en Chine : à quoi ressemblera la reprise économique ?

Les PME chinoises sont les principaux employeurs du pays avec plus de deux tiers des emplois. Leurs difficultés expliquent la montée du chômage de 23 à 26 millions entre décembre 2019 et mars 2020, de 5,2 à 5,9 % de la population au travail. (Source : Weforum)

Quel est l’impact de l’épidémie de Covid-19 sur l’économie chinoise ? La Chine va-t-elle rapidement sortir de la récession ? L’État peut-il dynamiser la demande ?

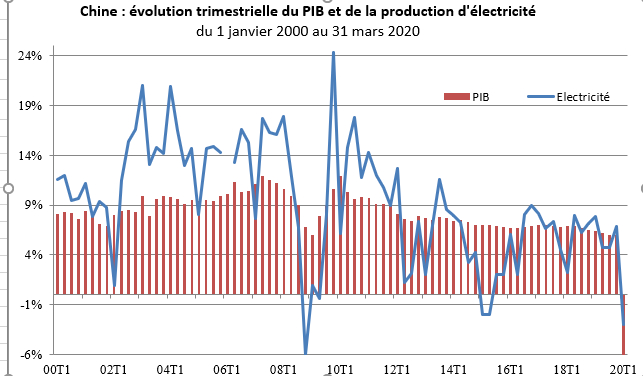

Pour la première fois depuis les soubresauts politiques de la fin de la décennie 1970, l’économie chinoise s’est contractée au premier trimestre 2020 : le PIB a diminué de 6,8 % par rapport au PIB du premier trimestre 2019.

En décembre 2019, le Covid 19 n’a en outre pas attaqué une économie florissante. La croissance chinoise ralentissait depuis la crise mondiale de 2009 à laquelle la Chine avait résisté en ouvrant les vannes du crédit. À partir de 2017, les autorités ont lutté contre l’addiction au crédit des entreprises : le coup de frein à l’investissement a ralenti la croissance et en 2019, l’économie a subi les conséquences du conflit commercial sino-américain.

Le PIB et la production d’électricité se sont autant contractés qu’au premier trimestre 2009. De données partielles font craindre le pire ! Au premier trimestre, la production industrielle a chuté de 13,5 %, les exportations de 11 % et les importations de seulement 0,7 %. Une surprise compte tenu de la chute de la production. Outre que la baisse des cours allège la facture pétrolière ou minière de la Chine, cela s’expliquerait par la volonté des entreprises de constituer des stocks en prévision des pressions de Washington pour interdire aux fournisseurs coréens, japonais et taïwanais ayant des accords de licence avec des entreprises américaines d’exporter vers la Chine.

La demande s’est effondrée au premier trimestre. Les ventes de voitures ont chuté de 80 %, celles de téléphones de 55 % en février. Pour la première fois au premier trimestre 2020, les revenus de Huawei ont diminué. Le commerce de détail a, lui, été réduit de 20 %. Par contre, le commerce en ligne, qui assurait un tiers des ventes en 2019, se développe et son essor permet à Alibaba de renforcer sa présence sur le marché mondial. Sur la base d’un million de dossiers d’entreprises, le département des Finances de l’Université de Qinghua a calculé que le chiffre d’affaires des petites et moyennes entreprises (PME) aurait chuté de 69 % en mars 2020 par rapport à le même période l’an passé. Alors que les banques regorgent de liquidités, les PME ont des difficultés de trésorerie. Elles sont les perdantes de la crise qui par contre épargne les entreprises d’État.

Les PME chinoises sont les principaux employeurs du pays avec plus de deux tiers des emplois. Leurs difficultés expliquent la montée du chômage de 23 à 26 millions entre décembre 2019 et mars 2020, de 5,2 à 5,9 % de la population au travail. Des statistiques qui ont toujours ignoré les travailleurs migrants – en avril, selon le site d’information Caixin , 80 millions d’entre eux seraient restés dans les zones rurales. Les salariés licenciés des PME ont rarement droit aux indemnités de chômage et bien qu’ils cotisent dans les villes où ils travaillent, ils doivent retourner dans leur province d’origine pour obtenir de telles allocations (l’équivalent de 300 euros par mois).

L’activité d’ensemble peut être appréciée par l’évolution de la densité du dioxyde d’azote dégagé par les moteurs ou les générateurs. Selon les données mesurées par les agences spatiales européennes et américaines (ESA et NASA), l’atmosphère au-dessus de la Chine aurait diminué de 40 % au cours du mois de février et serait revenue à la normale fin mars.

Ces observations incitent à considérer les statistiques officielles avec des baguettes. De nombreux observateur prévoyaient une contraction plus marquée pour l’année 2020, l’échéance du plan décennal 2010-2020 qui avait comme objectif un nouveau doublement du PIB en dix ans. D’autant qu’en 2021, le Parti communiste chinois célèbre le centième anniversaire de sa fondation. Revenant à la tradition maoïste, le gouvernement pourrait néanmoins annoncer à la session de l’Assemblée qui s’ouvre le 22 mai prochain que l’objectif de « société de moyenne aisance » (xiaokang shehui) a été « fondamentalement atteint ».

Quel sera le profil de la reprise ?

Les autorités de Pékin espèrent sortir de la crise aussi rapidement qu’elles y sont entrées. Des premiers signes de reprise apparaissent : les ventes de voitures, parfois équipées d’écran contre le Covid-19, ont repris au cours de la première quinzaine d’avril, de même que les mises en chantier. Toutefois le scénario d’une crise selon une courbe en V, contraction brutale suivie d’une remontée rapide de l’activité, est peu probable.

D’une part, la fin du confinement ne signifie pas le retour à la « Chine d’avant ». Les consommateurs ne se ruent pas dans les restaurants et ils n’envahissent pas les centres commerciaux. La circulation routière serait revenue à la normale, ce qui s’expliquerait en partie par une désaffection des transports publics par les passagers qui redoutent le Covid-19. Les départs pour le week-end du 1er mai offriront une indication.

*Le site d’information Caixin signale l’ouverture d’usines qui, soucieuses de respecter les quotas de « retour au travail », ont simplement allumé leurs lumières. Une situation analogue à celle dessinée dans Tintin chez les Soviets : le jeune reporter belge découvre des ouvriers frappant des casseroles pour faire croire que l’usine marche !

D’autre part, si l’État peut imposer la reprise de la production, à commencer par celle des entreprises étatique, presque revenue à son niveau d’avant la crise*, il est moins outillé pour contraindre les ménages à dépenser plus. La distribution de bons d’achat par les provinces ne représente qu’un très faible apport. L’incertitude créée par la poussée du chômage peut amener les ménages à épargner plus et à consommer moins. En mars 2020, les prix à la consommation ont augmenté de 4,3 % moins vite qu’en février (5,2 %). Cet écart pourrait indiquer que la hausse de la production ne s’est pas accompagnée d’une reprise de la demande.

*Michael Pettis avait analysé le déséquilibre de l’économie chinoise dans The great rebalancing, trade conflict and the perillous road ahead, Princeton University Press, 2013.

Comme le rappelle Michael Pettis*, professeur à l’université de Pékin dans le Financial Times, la Chine n’est pas confrontée à un problème d’offre mais de demande et plus particulièrement de demande des ménages. La consommation des ménages représente 39 % du PIB selon les chiffres de la Banque asiatique de développement, alors qu’elle dépasse 50 % voire 60 % dans la plupart des pays émergents ou avancés.

L’État a les moyens de relancer l’investissement, comme il l’avait fait en 2009. La province du Guangdong vient de donner le feu vert pour l’étude d’une ligne Maglev (600 km /h) vers Shenzhen. A ce jour, la relance a représenté l’équivalent de 2 points de PIB, soit cinq fois moins qu’en Allemagne ou aux État Unis, sept fois moins qu’en Malaisie et dix fois moins qu’au Japon. Le gouvernement a les moyens de faire beaucoup plus et selon le site Caixin ,son intervention est attendue. Au-delà de la Chine, Jia Qingguo, membre de la Coférence consultative du peuple chinois, a proposé au gouvernement de lancer un programme d’aide internationale.

L’endettement de l’État est modeste : 50 % du PIB, auquel il faut ajouter la garantie apportée aux emprunts des entreprises publiques. Sa prudence s’explique par les défis à venir : la contraction de la population en âge de travailler et le vieillissement. Le risque pour la Chine est une crise en U évasé, la reprise attendant celle de l’économie mondiale.

*Stephen M. Kissler, Christine Tedijanto, Edward Goldstein, Yonatan H. Grad, Marc Lipsitch, « Projecting the transmission dynamics of SARS-CoV-2 through the postpandemic period », in Science, 14 avril 2020.

La reprise chinoise commence sur des bases nationales. Elle peut se heurter au plongeon de l’économie mondiale au troisième trimestre, soit une courbe en W. Enfin, la Chine pourrait connaître une seconde vague de la pandémie – cela justifie une restauration du confinement dans les provinces proches de la Russie). Les mutations du virus pourraient conduire en Chine comme ailleurs à des assauts* périodiques : la crise aurait alors une courbe en L, jusqu’à la diffusion d’un vaccin.

Par Jean-Raphaël Chaponnière

Soutenez-nous !

Asialyst est conçu par une équipe composée à 100 % de bénévoles et grâce à un réseau de contributeurs en Asie ou ailleurs, journalistes, experts, universitaires, consultants ou anciens diplomates... Notre seul but : partager la connaissance de l'Asie au plus large public.

Faire un donA propos de l'auteur

Jean-Raphaël Chaponnière est membre du groupe Asie21 (Futuribles) et chercheur associé à Asia Centre. Il a été économiste à l’Agence Française de Développement, conseiller économique auprès de l’ambassade de France en Corée et en Turquie, et ingénieur de recherche au CNRS pendant 25 ans. Il a publié avec Marc Lautier : "Economie de l'Asie du Sud-Est, au carrefour de la mondialisation" (Bréal, 2018) et "Les économies émergentes d’Asie, entre Etat et marché" (Armand Colin, 270 pages, 2014).