Analyse

Indonésie : économie en pleine croissance, incertitudes politiques

(Source : Maritime Fair Trade)

Au moment où la croissance chinoise s’enlise, l’attention se porte sur le reste de l’Asie pour mieux situer les relais de croissance du continent. L’Indonésie de Joko Widodo a su capter la lumière médiatique avec le sommet du G20 en novembre dernier. L’archipel est désormais plus visible sur la carte des investisseurs internationaux car il démontre aujourd’hui une stabilité et un potentiel qui tranchent avec les incertitudes de la situation en Chine. Pour autant, la route du rattrapage est encore longue pour l’économie indonésienne, et les risques d’une crispation populiste sont réels à l’occasion des prochaines élections présidentielles en 2024.

« Bhinneka Tunggal Ika », ou « l’unité dans la diversité » est la devise de l’État indonésien. Cet archipel de 13 500 îles, 276 millions d’habitants et plus de 1100 groupes ethniques est le troisième géant d’Asie, un géant qui a jusqu’à présent vécu dans l’ombre des deux autres (Chine et Inde). Mais son importance stratégique s’accroît pour des raisons à la fois économiques et géopolitiques.

L’Indonésie relevée du choc de la pandémie

L’épidémie de Covid-19 a durement touché l’économie et la population indonésienne en 2020 et 2021. Elle a connu deux pics dévastateurs à l’été 2021, puis au premier trimestre 2022. Le bilan officiel de 160 000 morts est probablement très sous-évalué et situe l’Indonésie en seconde place derrière l’Inde en Asie-Pacifique. Le gouvernement indonésien a mené une campagne un peu tardive de vaccination, qui s’est accélérée à partir de l’été 2020, au départ avec des vaccins chinois et avec l’AstraZeneca distribué par l’OMS à travers la facilité Covax, plus récemment avec les vaccins occidentaux à ARN messager (Pfizer, Moderna et Novavax). Les trois quarts de la population ont reçu deux vaccins, et l’épidémie est en très net recul en dépit de la politique consistant à « vivre avec le virus » et à desserrer les contraintes sanitaires menée depuis le début de l’année. On enregistre actuellement 2 500 nouveaux cas et une cinquantaine de morts par jour, soit trente fois moins que lors du pic de l’été 2021.

L’économie indonésienne a retrouvé son rythme de croissance de long terme, avec une progression du PIB estimée à + 5,3 % pour 2022, et à + 5 % en 2023, selon les dernières prévisions du FMI d’octobre dernier. Ce retour à l’équilibre succède à une très mauvaise année 2020, avec une récession de 2,1 % et un redressement partiel en 2021 (+ 3,7 %). La guerre en Ukraine a provoqué comme partout dans le monde un choc inflationniste. L’indice des prix à la consommation se rapproche du seuil de 6 % en dépit de subventions importantes aux produits énergétiques et aux engrais agricoles. Exportatrice nette de minerais et de produits énergétiques, l’Indonésie profite en revanche de la hausse des cours mondiaux : les exportations indonésiennes ont progressé de 31 % au cours des dix premiers mois de 2022, et la balance des paiements courants du pays, habituellement déficitaire, est actuellement excédentaire.

Solide politique macro-économique

L’Indonésie a tiré les leçons de la crise asiatique qui avait ravagé le pays, provoquant la récession la plus forte de l’Asean, avec un effondrement du PIB de 13,7 % en 1998. Depuis cette époque, Jakarta pratique une politique de change flexible tout en renforçant ses réserves de change, qui représentent actuellement l’équivalent de six mois d’importations. Le gouvernement indonésien a pris l’habitude d’intervenir rapidement et efficacement en cas de sorties soudaines de capitaux. La dette publique est faible (un peu moins de 40 % du PIB, soit presque trois fois moins que la France), et la dette extérieure globale (publique et privée), ne dépasse pas 30 % du PIB. L’actuelle ministre des Finances Sri Mulyani Indrawati est une ancienne vice-présidente de la Banque Mondiale qui jouit d’une forte réputation dans les milieux financiers internationaux. Autant d’atouts qui expliquent pourquoi la roupie indonésienne a relativement bien résisté à l’envolée du dollar et au resserrement de la politique monétaire de la Fed, avec une baisse limitée à 9 % en 2022 contre 12 % pour la roupie indienne et 25 % pour le yen japonais.

La croissance indonésienne bientôt supérieure à la Chine ?

Au-delà du court terme, l’analyse des potentiels de croissance en Asie est désormais favorable pour l’Indonésie. La comparaison avec la Chine est sans doute la plus intéressante.

Pour la première fois depuis des décennies, les courbes de croissance de l’Indonésie et de la Chine se croisent en 2022. La fin annoncée de la politique « zéro Covid » en Chine devrait faciliter un rebond de sa croissance en 2023, mais les problèmes structurels de l’économie chinoise (démographie, immobilier, moindre poids de l’industrie…) vont peser sur le potentiel de croissance du pays à moyen et long terme, alors que l’Indonésie devrait rester sur une trajectoire de croissance assez stable. Dans leur dernier rapport d’octobre dernier, les économistes du FMI anticipent une croissance chinoise tournant autour de 4,5 % par an à l’horizon 2027 alors que celle de l’Indonésie resterait légèrement supérieure à 5 %. Ce rythme n’est pas optimal. Joko Widodo avait l’ambition de le porter à 7 %, et les experts de la Banque Mondiale jugent une accélération possible si le pays parvenait à lever les goulots d’étranglement qui freinent la croissance indonésienne. Il suffit cependant à mettre un terme aux retards accumulés par l’économie indonésienne par rapport au géant chinois.

Classe moyenne de « petite aisance », marché intérieur attractif

L’écart de richesse entre l’Indonésie et la Chine n’est pas aussi important qu’il y paraît. Il est certes considérable si l’on s’appuie sur les statistiques de PIB nominal en dollars, qui mesurent le pouvoir d’achat international des citoyens des deux pays.

Les Chinois ont un « pouvoir d’achat international » qui se situe pratiquement au triple de celui des Indonésiens. La Chine est désormais très proche de la catégorie des pays à haut revenu de la Banque Mondiale (le seuil pour cette catégorie est un revenu national par habitant de 12 695 dollars en 2022). L’Indonésie, elle, se situe tout juste au seuil des pays à revenus intermédiaire de la tranche dite « supérieure », une catégorie où se trouvent la plupart des pays émergents.

Mais le comparatif change si on raisonne en parités de pouvoir d’achat (PPP), qui mesurent le pouvoir d’achat des habitants à l’intérieur du pays.

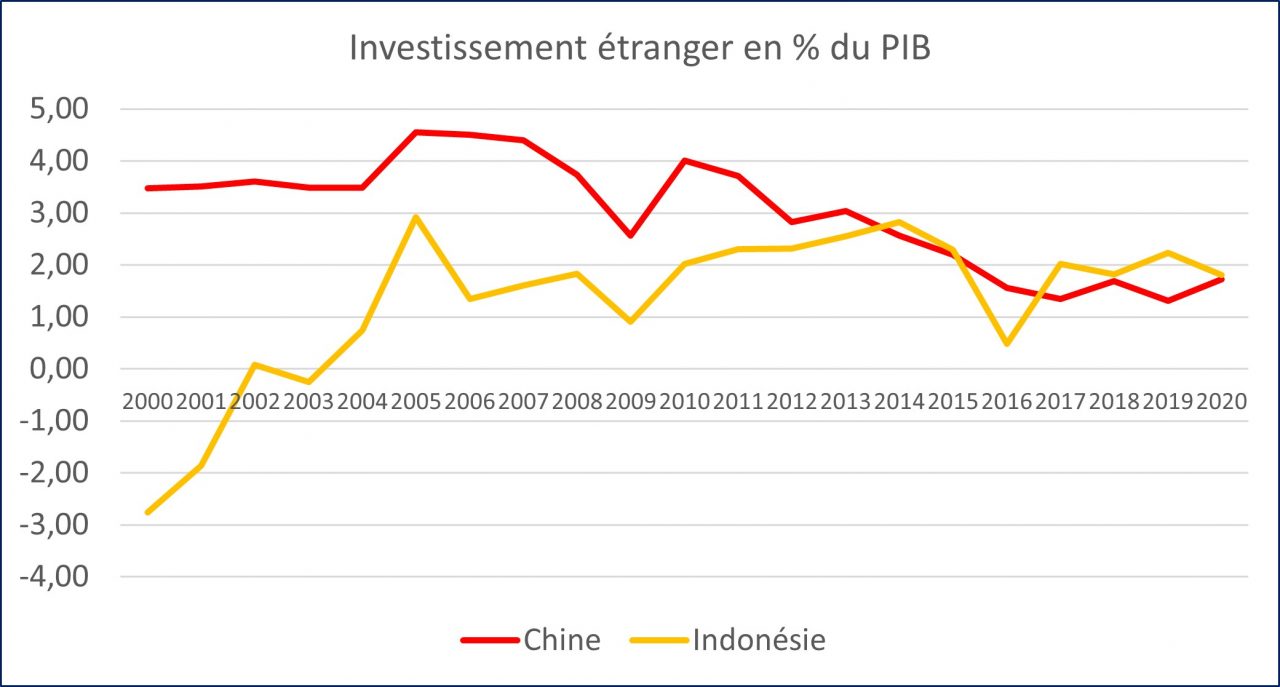

L’Indonésie a des prix intérieurs beaucoup plus faibles que ceux de la Chine. Mesuré en PPP, le revenu par habitant des Chinois ne dépasse celui des Indonésiens qu’en 2009, et le revenu des Indonésiens se situe aux deux tiers de celui des Chinois en 2021. L’extrême pauvreté a disparu en Chine, et elle est aujourd’hui réduite à 4 % de la population en Indonésie. Une classe moyenne de « petite aisance » se développe dans le pays, qui explique son attractivité croissante pour les entreprises internationales. L’investissement étranger avait joué un rôle considérable pour accélérer le rattrapage chinois à l’époque de Deng Xiaoping. Ce n’est plus le cas aujourd’hui, alors que l’Indonésie, qui avait connu une période de désinvestissement international après la crise asiatique de 1998, a une politique active d’accueil des investissements étrangers qui donne des résultats.

Contradictions d’une politique commerciale tournée vers l’Asie

Le commerce extérieur joue un rôle dans l’économie indonésienne comparable à celui de la Chine qui, contrairement aux idées reçues, est aujourd’hui largement dépendante de son marché intérieur. Le taux d’exportations de biens et services par rapport au PIB des deux pays était de 23 % pour l’Indonésie et 20 % pour la Chine en 2021. Il y a cependant deux grandes différences entre les deux États. La Chine est « l’usine du monde » et ses exportations se répartissent à parts à peu près égales entre l’Asie et le reste du monde, tandis que le commerce extérieur indonésien est tourné à 70 % vers l’Asie, ses deux premiers partenaires commerciaux étant la Chine et l’ASEAN.

Par ailleurs, l’Indonésie reste un exportateur important d’énergie et de matières premières agricoles ou minières, alors que la Chine exporte essentiellement des produits manufacturés.

La politique commerciale de l’archipel reflète la concentration des échanges avec l’Asie. L’Indonésie a des accords de libre-échange avec presque tous les pays d’Asie-Pacifique. Elle cherche à élargir le cercle de ses partenaires en négociant de nouveaux accords sur les autres continents avec l’Union européenne, la Turquie, le Mozambique et le Chili. Cette politique d’ouverture coexiste avec des réflexes de protection. L’Indonésie est connue au sein de l’ASEAN pour l’étendue des barrières non tarifaires aux échanges qu’elle maintient, notamment dans le domaine des services, et elle n’hésite jamais à interrompre temporairement certaines filières d’exportation comme elle l’a fait en 2021 pour le charbon ou en 2022 pour l’huile de palme. Le populisme commercial n’est pas absent des débats parlementaires, comme le montre actuellement une campagne menée par des partisans d’un cartel mondial du nickel sur le modèle de l’OPEP pour les produits pétroliers.

Nouveaux paris pour s’intégrer dans les chaînes de valeur mondiales

L’un des points faibles de l’Indonésie par rapport à certains de ses voisins de l’ASEAN (Thaïlande, Vietnam et Malaisie, en particulier) a été son incapacité à occuper une place importante dans les chaînes de valeur régionales et mondiales. Les investisseurs étrangers venaient dans le pays pour servir son marché intérieur ou extraire de l’énergie et des matières premières, mais pas pour développer son insertion dans les courants d’échanges de l’électronique ou de l’automobile. The Economist citait récemment l’exemple d’Apple qui, pour la production de ses iPhones en Asie, dispose de 26 fournisseurs au Vietnam, 20 en Malaisie, 18 en Thaïlande et seulement 2 en Indonésie.

La nouvelle phase de transition énergétique dans laquelle nous sommes entrés va sans doute permettre à l’Indonésie de faire évoluer les choses. En possession de 20 % des réserves mondiales de nickel, elle est aussi le troisième exportateur mondial de cobalt, ce qui lui permet de s’imposer dans la chaîne de valeur des batteries et des véhicules électriques. Déterminée à localiser dans le pays l’industrie de transformation du nickel, elle a interdit l’exportation du minerai brut depuis janvier 2020, obtenant déjà des résultats. Plusieurs investissements étrangers ont été annoncés dans la filière : en 2021, les Sud-Coréens Hyundai et LG Energy Solution engagent la construction de la première usine de batteries électriques du pays, tandis qu’un conglomérat indonésien dirigé par Gojek, associé à la société taïwanaise Gogoro, envisage la construction d’une usine de fabrication de motos électriques et l’installation de stations de recharge à travers le pays. En avril 2022, le géant chinois CATL et l’Indonésien Antam annoncent un investissement de 6 milliards de dollars couvrant à la fois la production minière, la transformation du nickel et la production de batteries.

Les ambitions de l’Indonésie dans cette filière se heurtent toutefois à des obstacles environnementaux, les réserves de nickel étant constituées de minerai dit de classe 2, qui nécessite une transformation énergivore pour pouvoir servir à la production de batteries électriques.

La production d’aluminium pose des problèmes similaires. L’Indonésie avait interdit l’exportation de bauxite en 2014 pour créer une filière de transformation dans l’île de Borneo. Elle essaye aujourd’hui de « verdir » cette filière avec la construction par Adaro Energy d’un barrage hydroélectrique qui permettra de décarboner la fonderie d’aluminium.

Nous sommes encore dans la phase initiale de développement de ces filières, mais le potentiel de l’Indonésie est tout à fait considérable si elle parvient à améliorer le bilan environnemental de son industrie minière et de ses chaînes de transformation.

Partenariats multipliés pour lutter contre le changement climatique

Jusqu’à présent assez discrète, l’Indonésie s’est distinguée lors de la COP27 par plusieurs initiatives visant à renforcer sa politique de lutte contre le changement climatique. Elle est confrontée à trois problèmes majeurs : la déforestation, qui représente plus de la moitié des émissions de gaz à effet de serre du pays, avec une forêt primaire qui est la deuxième au monde après celle du Brésil, le poids excessif des centrales à charbon dans sa production électrique (65 % du total), et les risques de submersion par les océans, qui concernent en particulier la métropole de Jakarta.

En matière de déforestation, le gel des nouvelles plantations d’huile de palme décidé en 2018 pour trois ans, et d’autres mesures visant à contrôler la production de pâte à papier ont eu un impact qui a été salué lors de la COP27. L’Indonésie est en effet l’un des rares pays en ligne avec l’objectif fixé à Glasgow lors de la COP26, visant à atteindre zéro déforestation à l’échelle mondiale d’ici 2030. Le bilan fait avant la COP27 par le groupement « Forest action » né de Glasgow montre que l’Asie tropicale, essentiellement l’Indonésie et la Malaisie, est la seule sous-région tropicale du monde qui respecte actuellement l’objectif de Glasgow.

Pour autant, ces progrès restent à confirmer. Le moratoire sur les nouvelles plantations n’a pas été renouvelé. Par ailleurs, seulement 20 % des exportations d’huile de palme indonésienne disposent de la certification RSPO (Round Table on Sustainable Palm Oil). Il faudra faire mieux si l’Indonésie veut continuer à exporter vers l’Europe, qui vient d’adopter une législation pour interdire les importations de produits agricoles concourant à la déforestation dans le monde.

Dans le domaine des centrales à charbon, l’Indonésie a créé avec le G7 un fond public-privé de 20 milliards de dollars pour décommissionner les centrales actuelles en avance sur leur calendrier naturel. Célébré lors de la COP27, cet accord est important car il est le premier du genre en Asie, et il servira de modèle pour les négociations en cours avec l’Inde ou le Vietnam.

S’agissant des risques d’inondation et de submersion, un programme de protection des plages de Bali est engagé avec le Japon depuis 2017. Mais l’enjeu principal est celui de Jakarta. Les experts de la Banque Mondiale estiment qu’une partie de la métropole pourrait se trouver 4 à 5 mètres sous le niveau de la mer dès 2025. Ce risque majeur a justifié la relance par Joko Widodo d’un vieux projet de transfert de la capitale administrative. La nouvelle capitale, dénommée Nusantara (« archipel » en javanais), est située sur la côte orientale de l’île de Bornéo, à 1 600 km de Jakarta. Sa construction n’en est qu’à une phase initiale et devrait s’étaler sur vingt-cinq ans si le prochain président indonésien ne remet pas en cause le projet.

Les infrastructures, principal goulot d’étranglement

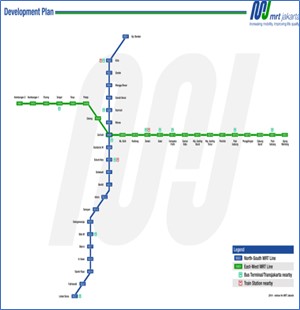

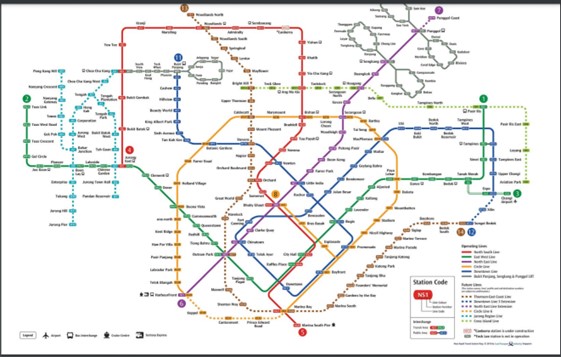

Avec des ressources budgétaires limitées, qui ne dépassent pas 12 % du PIB national, la dépense publique consacrée aux infrastructures reste structurellement insuffisante. Elle ne va pas au-delà des 3 à 4 % du PIB alors qu’elle s’approche de 10 % en Chine et qu’elle se situe à 5 ou 6 % en moyenne dans les pays émergents. Pour compenser cette faiblesse, Joko Widodo a eu massivement recours aux financements internationaux, principalement ceux du Japon et de la Chine. La ligne de TGV Jakarta-Bandung, qui devrait être terminée l’an prochain, a été célébrée lors de la visite de Xi Jinping à Bali dans le cadre du sommet du G7. Une autre ligne ferroviaire à moyenne vitesse reliant Jakarta à Surabaya est en phase de construction avec les Japonais, qui ont également financé la première ligne de métro. Le président indonésien se vante par ailleurs d’avoir accéléré le développement des infrastructures portuaires et aéroportuaires du pays.

Il reste que le retard accumulé est énorme, et le secteur privé indonésien investit peu sur les projets d’infrastructure dont la rentabilité est souvent insuffisante. La différence criante entre Jakarta et Singapour dans le domaine du transport urbain illustre ce retard.

Metro de Jakarta en 2030 (un peu moins de 100 km pour 30 millions d’habitants)

Métro de Singapour en 2030 (420km de voies pour 5,5 millions d’habitants)

Le développement d’une économie du savoir, enjeu de long terme

L’économie numérique du pays est florissante. La population est jeune, avec une génération Z (née entre 1997 et 2012) qui représente 28 % de la population totale contre 15 % en Chine. Les deux tiers de la population possèdent un smartphone, et l’écosystème des start-up indonésiennes est en développement rapide. La première entreprise numérique du pays, GOTO, réunit Gojek, le Uber indonésien, et Tokopedia, le roi du commerce électronique dans l’archipel, avec une valorisation de l’ordre de 30 milliards de dollars. D’autres sociétés comme Kargo Technologies pour le transport routier ou GudangAda, place de marché qui relie grossistes et détaillants, contribuent à désenclaver les milliers d’îles éloignées des principaux centres urbains.

Cette vivacité de l’écosystème numérique contribue à la modernisation du pays. Mais l’effort de recherche et développement reste, lui, très limité. Les universités indonésiennes sont parmi les plus mal situées dans les classements mondiaux en raison de leur faible exposition à l’international. La comparaison avec la Chine est de ce point de vue très parlante.

Alors que la Chine ne cesse d’investir davantage dans la recherche-développement et se situe désormais à un niveau comparable à celui des pays de l’OCDE, l’effort de recherche indonésien demeure extrêmement limité. Un pays sensiblement plus pauvre comme l’Inde consacre beaucoup plus de moyens à la R&D (0,8 % du PIB) que l’Indonésie aujourd’hui. Cette carence n’empêchera pas l’économie indonésienne de progresser durant les deux prochaines décennies, mais elle finira par toucher un plafond de verre et par tomber dans ce que les économistes appellent la « trappe à revenus intermédiaires » si elle ne parvient pas à construire progressivement une véritable économie du savoir.

L’incertitude politique qui entoure les élections présidentielles de 2024 peut constituer un frein

Joko Widodo ne pourra pas se représenter en février 2024, sauf s’il parvenait à obtenir une improbable modification de la Constitution. Aucun de ses successeurs potentiels ne recueille à ce stade une adhésion claire des électeurs. Plusieurs d’entre eux présentent des risques pour la solidité de la démocratie indonésienne et pour les relations extérieures du pays. Son ancien rival et actuel ministre de la Défense, Prabowo Subianto, est un ancien général connu pour les massacres qu’il aurait orchestré lors de l’invasion du Timor oriental à la fin des années 1970. Son agenda est flou, mais il se fonde sur un national-populisme facteur d’incertitude pour le reste du monde.

Globalement, le processus électoral est encore très ouvert et le principal parti au pouvoir, le PDI-P, dirigé par l’ancienne présidente Megawati Sukarnoputri, doit encore choisir son candidat entre la propre fille de Megawati et Ganjar Pranowo, un gouverneur de la province centrale de Java très populaire dans les sondages. Les partis conservateurs islamistes ont une influence suffisamment forte pour avoir inspiré très récemment une loi punissant d’un an de prison l’adultère ou la vie commune hors mariage, sur simple dénonciation d’un membre de l’une ou l’autre des familles concernées.

La trajectoire de pragmatisme, assorti d’un relatif consensus interne et d’une ouverture internationale, qui est la marque de Joko Widodo, est indispensable pour accompagner le rattrapage économique indonésien durant la décennie actuelle. Il n’est pas certain que les nouveaux équilibres issus des élections de 2024 permettront de la maintenir.

Par Hubert Testard

Soutenez-nous !

Asialyst est conçu par une équipe composée à 100 % de bénévoles et grâce à un réseau de contributeurs en Asie ou ailleurs, journalistes, experts, universitaires, consultants ou anciens diplomates... Notre seul but : partager la connaissance de l'Asie au plus large public.

Faire un donA propos de l'auteur

Hubert Testard est un spécialiste de l’Asie et des enjeux économiques internationaux. Il a été conseiller économique et financier pendant 20 ans dans les ambassades de France au Japon, en Chine, en Corée et à Singapour pour l’Asean. Il a également participé à l’élaboration des politiques européennes et en particulier de la politique commerciale, qu’il s’agisse de l’OMC ou des négociations avec les pays d’Asie. Il enseigne depuis onze ans au collège des affaires internationales de Sciences Po sur l’analyse prospective de l’Asie. Il est l’auteur d’un livre intitulé "Pandémie, le basculement du monde", paru en mars 2021 aux éditions de l’Aube, et il a contribué en octobre 2022 à un ouvrage collectif intitulé "Le dossier chinois" aux éditions Le Cherche-Midi.