Expert – Le Poids de l’Asie

Le palmarès contrasté des Philippines

Ouvriers philippins sur kle chatier d'un nouvel immeuble à Manille le 17 janvier 2014. (Crédit : JAY DIRECTO / AFP)

Les Philippines connaissent la croissance la plus rapide et le taux de chômage le plus élevé de l’ASEAN, où est l’erreur?

Premier de classe

Les Philippines connaissent depuis plusieurs années la croissance la plus rapide de l’ASEAN. L’Archipel affiche de bons indicateurs macroéconomiques – excédent des paiements courants, déficit budgétaire et dette modérés, matelas confortable de réserves – qui ont amené les agences de notation à les classer dans la catégorie investment grade, ce qui rassure les créanciers dans un contexte marqué par la hausse des taux d’intérêt par la Fed américain.

Les Philippines ont rarement occupé la première place ! Les observateurs qui, à l’indépendance, pariaient sur le succès de cette ex-colonie américaine ont été déçus. Sa croissance a été médiocre et en décalage avec le reste de l’Asie. En 1983, l’assassinat de Benigno Aquino, le père de « Noy Noy », a précipité une crise de deux ans avant que l’Asie du Sud-Est subisse les conséquences du contre-choc pétrolier. L’incertitude qui régnait à Manille a fait hésiter les entreprises japonaises qui, après l’endaka, ont massivement délocalisé ailleurs en Asie.

Ayant réformé leurs banques à cette occasion, les Philippines ont peu souffert de la crise de 1997, dévastatrice pour d’autres pays. Depuis 2000, la croissance oscille autour de 5 %, une performance qui semble remarquable au regard des catastrophes naturelles – éruption volcanique et typhons. Dramatiques pour les populations, ces chocs déclenchent également des programmes de reconstruction qui dynamisent l’économie.

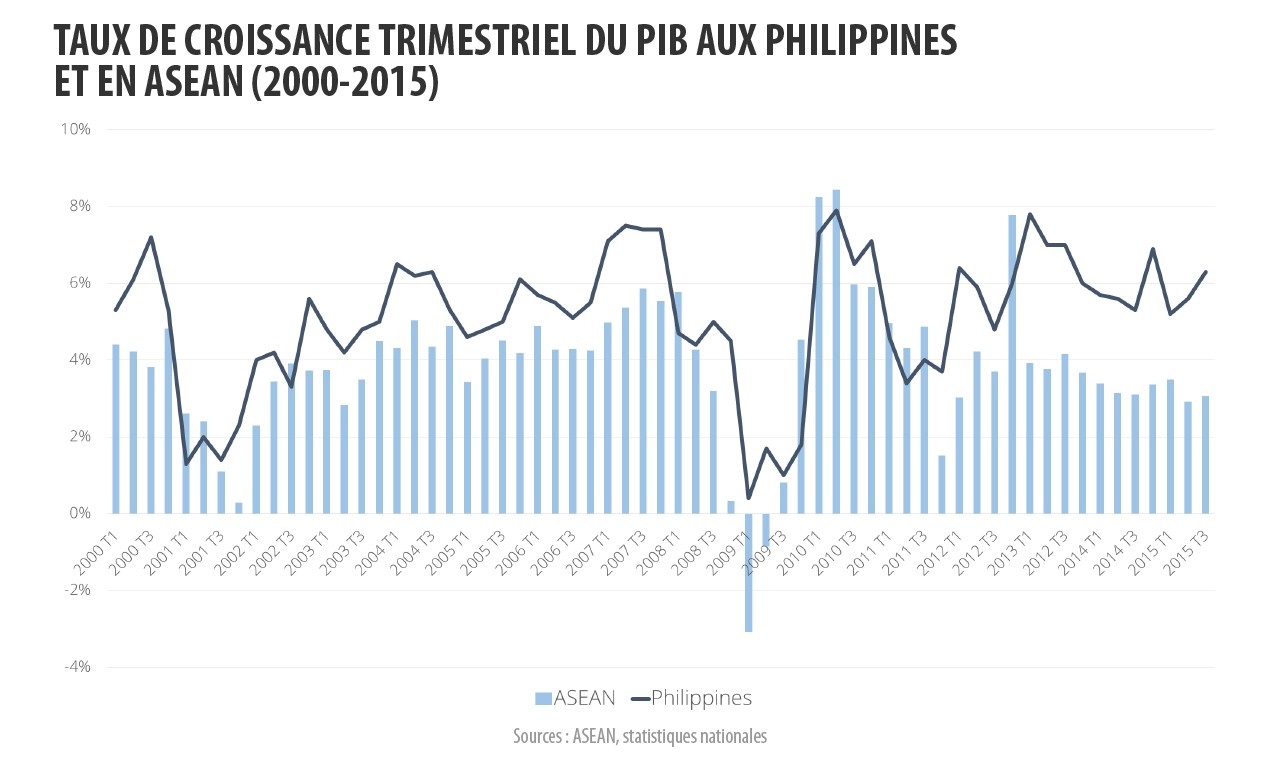

Comme le montre le graphique ci-dessous, si la croissance des Philippines s’est un peu accélérée, l’écart avec l’ASEAN s’est creusé car les autres pays ont ralenti. En 2015, les Philippines souffrent assez peu du ralentissement chinois, car d’une part, leurs ventes en Chine diminuent moins que pour la moyenne de l’ASEAN et que d’autre part, les exportations occupent une place modeste (20 %) dans le PIB. Le principal moteur de la croissance est la consommation des ménages, dynamisée par un mode d’insertion assez original dans l’économie mondiale.

Une insertion originale dans la mondialisation

Dans les années 1970, réagissant à la hausse du baril qui mettait en difficulté son pays dépourvu de ressources pétrolières, le président Marcos avait plaidé pour la création d’un cartel des exportateurs de noix de coco. Le coprah n’avait pas la même valeur stratégique que le pétrole ! À l’époque, les produits agricoles représentaient un pourcentage important des exportations, tandis que les loyers des bases de Clark et de Subic Bay payés par l’armée américaine assuraient des rentrées substantielles de devises. L’État a ensuite construit la zone franche de Bataan suivie d’autres – dont les ex-bases militaires – devenues des plates-formes d’exportation d’habillement, puis d’assemblage électronique.

Situées dans le Grand Manille et le « Calabarzon » – Sud Tagalog et une partie de la province de Mimropa -, ces zones assurent une part importante des exportations de marchandises – 68 milliards de dollars en 2014 – composées de produits agricoles et miniers, et de produits manufacturés dont 40 % de semi-conducteurs assemblés ou testés dans les zones franches. Doit-on parler à leur sujet d’exportation de marchandises ou seulement d’exportation de « services d’assemblage » ? La valeur ajoutée incluse dans ces exportations est faible, aussi leur apport net en devises est-il très inférieur à celui du Business Processing Outsourcing (BPO) et aux transferts des migrants.

Les activités de « back-office » ont débuté à Manille dans les années 1970 lorsque des compagnies d’aviation ont délocalisé le traitement des billets d’avion. Les Philippins ont ensuite capitalisé sur leur bonne maîtrise de l’anglais et un accent plus familier aux consommateurs américains que celui des Indiens pour percer dans les centres d’appel. En 2014, selon un classement établi par Tholons des meilleures localisations, Manille était à la seconde place après Bangalore et devant Bombay ; la ville de Cebu était huitième. Les centres d’appel sont le segment le moins sophistiqué des BPO philippins qui montent en gamme et s’orientent vers l’animation, entre autres.

Mal renseignées par la Banque Centrale, les recettes des BPO sont évaluées à 18 milliards de dollars (2014) par l’OMC, soit trois fois les revenus du tourisme. Cette activité employait 200 000 salariés en 2000, 500 000 en 2010 et plus d’un million en 2015. Selon l’Union des Banques Suisses, le salaire annuel brut d’un opérateur d’un centre d’appel est de 4 000 euros en 2015 à Manille (3 000 euros à Mumbai). Les jeunes diplômés employés dans les centres d’appel caractérisés par un turnover considérable, espèrent souvent s’expatrier et rejoindre ainsi la diaspora.

Les premiers départs vers l’Amérique du Nord datent de l’époque du « galion de Manille », qui chaque année faisait un aller-retour entre Manille et Acapulco au Mexique pour amener des marchandises et ramener de l’or. Une première communauté philippine est ainsi apparue en Louisiane au XVIIIème siècle. Au début du XXème siècle, lorsque les Philippines étaient une colonie des Etats-Unis, les grandes sociétés américaines de plantation ont mis en concurrence les travailleurs philippins avec les Japonais à Hawaï et avec les Mexicains en Californie. En 1930, 130 000 Philippines résidaient aux États-Unis. Les départs ont repris après la guerre et dans les années 1970 ; le président Marcos a créé deux institutions pour les organiser.

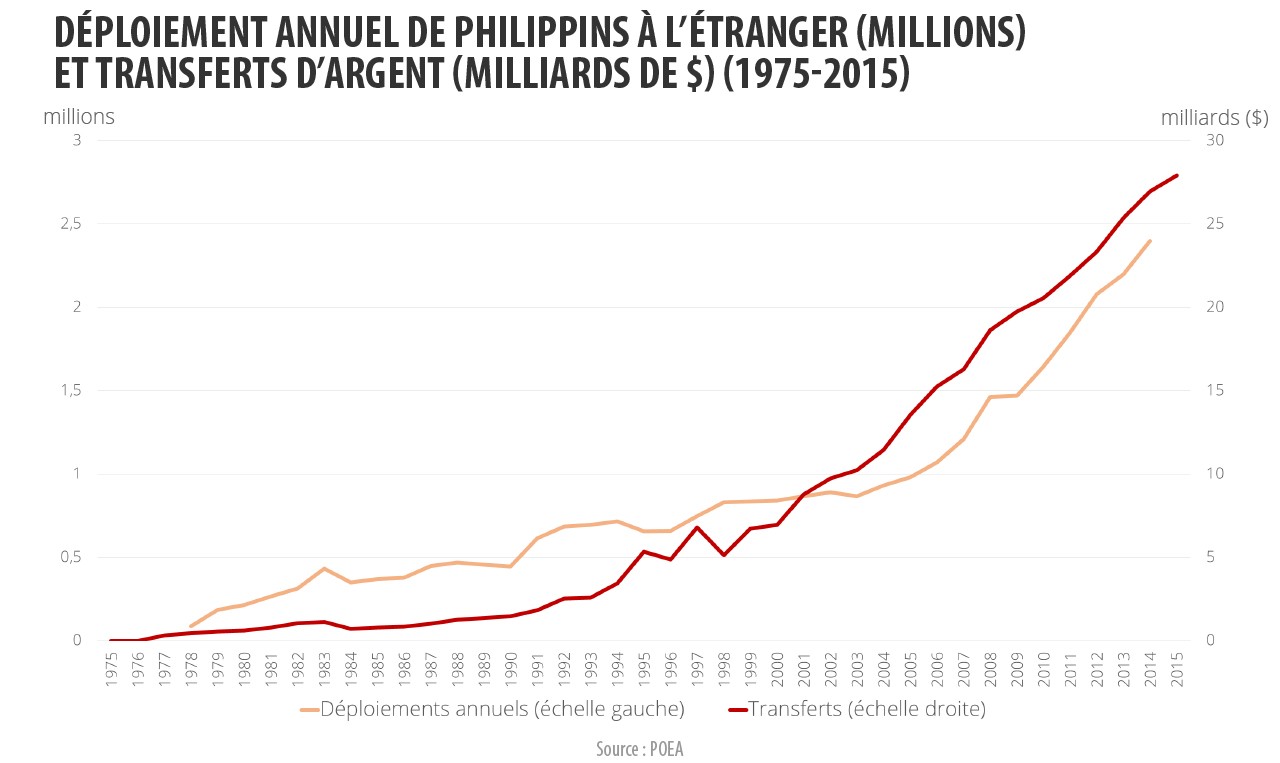

Depuis, ces migrations sont une composante de la stratégie nationale de développement. En 1990, 500 000 Philippins se sont – selon la terminologie officielle – « déployés » à l’étranger. Dix ans plus tard, le flux annuel des départs atteignait le million et ils sont près de 2,5 millions en 2014. Ces travailleurs qui renouvellent souvent leurs contrats s’intègrent dans la diaspora : 7,4 millions en 2001, 8.7 millions en 2010 et 10 millions en 2013 dont 40 % vivent en Amérique du Nord, 25% au Moyen-Orient, 16 % en Asie, selon la Commission des Philippins à l’étranger.

La construction, le transport (ils forment un quart des équipages) et les employées de maison sont les principales activités de ces Philippins qui depuis quelques années sont plus nombreux dans la santé et la formation. La communauté vivant en Amérique du Nord assure près de la moitié des transferts, aussi leur ralentissement est-il un sujet d’inquiétude. Toutefois, ces données ne sont pas fiables. En effet pour des raisons techniques, les transferts transitent souvent par des établissements bancaires américains, notamment dans le cas de ceux qui proviennent du Moyen-Orient. Ainsi, cette région serait peut-être à l’origine du pourcentage le plus élevé de transferts. Ces derniers représentent 10 points de PIB et cet afflux assure des liquidités au système bancaire et un apport considérable à l’économie. Comment sont-ils utilisés ? Les enquêtes trimestrielles de la Banque Centrale des Philippines montrent que les ménages les utilisent pour leur consommation, l’éducation et la santé, et pour rembourser leur dette. Très peu pour investir ou acheter une voiture.

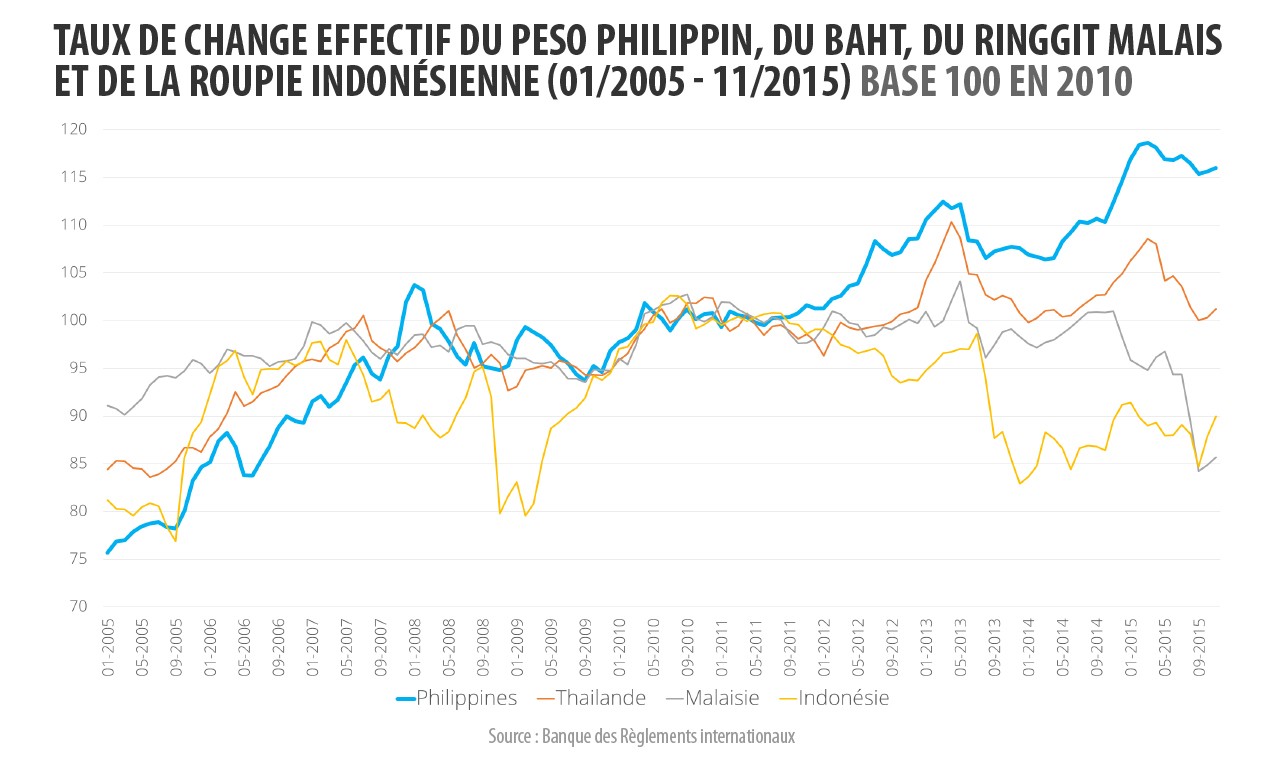

Finançant une part importante de la consommation des ménages les plus modestes, ces transferts ont un impact négatif sur l’économie car ils sont susceptibles de provoquer la « maladie hollandaise » et une appréciation non souhaitée de la monnaie. On constate ainsi que le peso est la monnaie de l’ASEAN dont le taux effectif de change s’est le plus apprécié.

Un échec social

L’envers des bons indicateurs macro-économique est l’échec des Philippines sur le front de l’emploi. En 2015, le taux de chômage est de 6,8 % et 17,8 % de la population, qui est en situation de sous-emploi. Depuis 2010, alors que la population des 15-64 ans a augmenté de 22 millions de personnes, seulement 12 millions d’emplois formels et informels ont été créés : trois millions sont donc sans emploi et 7 millions en situation de sous-emploi. Chaque année, un quart du million des jeunes – et la moitié des 500 000 diplômés – entrant sur le marché du travail accède à un travail formel. Si les autres diplômés partent à l’étranger, ceux qui n’ont pas de diplôme gonflent les effectifs du secteur informel.

L’économie marche sur une seule jambe, les services qui, en l’absence d’un secteur manufacturier créateur d’emplois (8 % de l’emploi total, inchangé depuis 1990), créent l’essentiel des jobs dont les trois quarts sont des petits boulots. L’économie étant incapable de trouver en elle-même les ressorts d’une croissance créatrice d’emploi, les migrations desserrent cette contrainte – en leur absence, la moitié de la population en âge de travailler serait au chômage ou sous-employée – tandis que les transferts réduisent la pauvreté.

Au cours des 20 prochaines années, le nombre d’actifs augmentera de 30 millions de jeunes mieux formés. À moins d’une transformation significative de la structure de l’économie des Philippines – qui pourrait récolter les dividendes de la paix à Mindanao – l’émigration demeurera la solution pour un nombre croissant de Philippins. L’archipel est bien situé pour saisir les opportunités que créera le vieillissement de l’Asie de l’Est et répondre à une demande qui s’orientera vers les services à la personne et la santé.

Soutenez-nous !

Asialyst est conçu par une équipe composée à 100 % de bénévoles et grâce à un réseau de contributeurs en Asie ou ailleurs, journalistes, experts, universitaires, consultants ou anciens diplomates... Notre seul but : partager la connaissance de l'Asie au plus large public.

Faire un donA propos de l'auteur

Jean-Raphaël Chaponnière est membre du groupe Asie21 (Futuribles) et chercheur associé à Asia Centre. Il a été économiste à l’Agence Française de Développement, conseiller économique auprès de l’ambassade de France en Corée et en Turquie, et ingénieur de recherche au CNRS pendant 25 ans. Il a publié avec Marc Lautier : "Economie de l'Asie du Sud-Est, au carrefour de la mondialisation" (Bréal, 2018) et "Les économies émergentes d’Asie, entre Etat et marché" (Armand Colin, 270 pages, 2014).