Analyse

L’Union européenne face au rouleau compresseur des voitures électriques chinoises

Les entreprises chinoises comme BYD ont acquis une position dominante dans la technologie de la voiture et des batteries électriques. Elles représentent depuis quelques années 30 à 40 % des dépôts de brevets internationaux dans ces domaines. (Source : CNN)

La Commission européenne va conclure d’ici juillet prochain son enquête sur les aides publiques dont ont bénéficié les exportateurs de véhicules électriques chinois vers l’UE. L’imposition éventuelle de droits de douane punitifs est très débattue au sein de l’Union. Elle ne suffira probablement pas à freiner la vague montante des exportations chinoises, tandis que les géants chinois du secteur investissent massivement sur le continent européen dans la chaîne de valeur de la voiture électrique. Après la vague japonaise dans les années 1980 et sud-coréenne à la fin des années 1990, cette troisième vague asiatique est préoccupante. Elle s’appuie sur la puissance industrielle de « l’empire du milieu », la collusion entre l’État et les entreprises, et une avance technologique qui s’accélère.

Le marché européen a toujours été une cible privilégiée de l’industrie automobile asiatique. La troisième vague actuelle est cependant différente des précédentes car elle s’appuie sur une filière technologique nouvelle – la voiture électrique – pour laquelle l’Europe est en retard, et sur une force de frappe industrielle chinoise sans précédent. Face à cette menace, l’UE est comme d’habitude divisée, avec des intérêts nationaux divergents qui vont l’empêcher de frapper fort comme vient de le faire Joe Biden. Le président américain a décidé le 14 mai dernier d’imposer à 100% les exportations de véhicules électriques chinois vers les États-Unis.

Le Japon conserve une position forte sur le marché européen

L’offensive des constructeurs automobiles japonais en Europe commence dès le début des années 1970. Leur part de marché collective passe de 1 à 9 % du marché européen entre 1971 et 1980. L’expansion se poursuit au cours des années 1980 : elle s’appuie sur une double stratégie d’exportations directes et d’implantations industrielles – principalement en Grande-Bretagne – pour apaiser les tensions commerciales. Au cours de la décennie quatre-vingts, la mise en place du « marché unique » conduit la Commission européenne à mettre un terme aux restrictions nationales à l’importation imposées par certains États-membres comme la France, qui avait fixé un plafond de 3 % aux exportations d’automobiles japonaises sur son marché à partir de 1977. Mais il fallait le faire en recherchant une réciprocité pour l’accès au marché japonais et en contrôlant la progression des exportations japonaises. Au moment où se noue la négociation avec le MITI en 1989, les constructeurs automobiles japonais avaient 9,8 % du marché de l’Union européenne et 11 % du marché européen (avec une part de marché atteignant 30 % en Suisse et en Norvège, pays sans industrie automobile). Environ 20 % des automobiles japonaises vendues en Europe étaient assemblées sur le territoire européen.

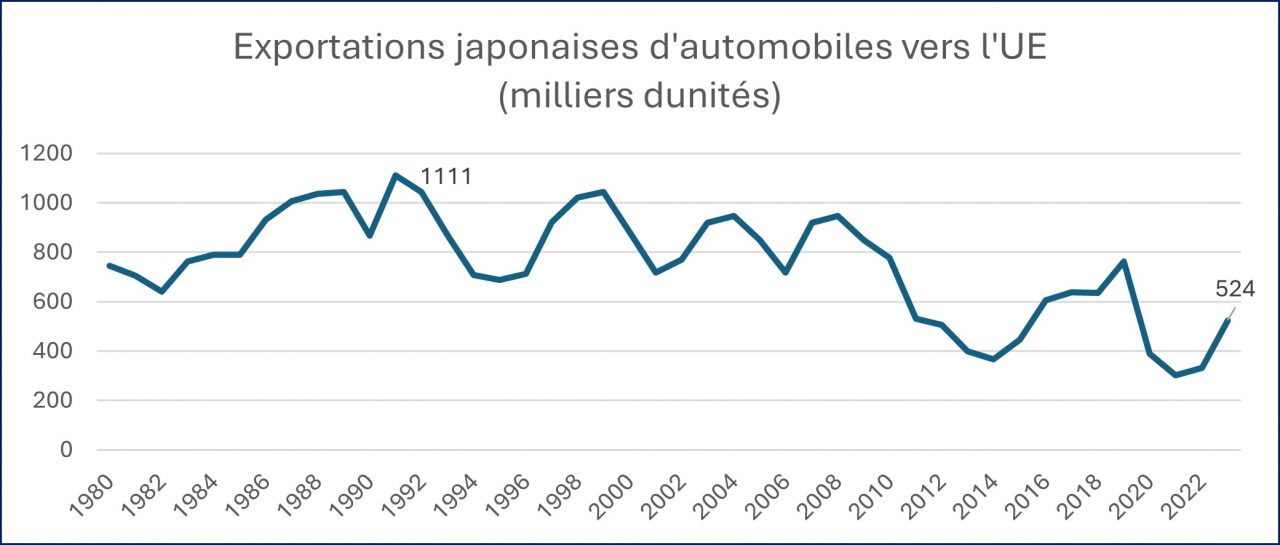

Signé en 2010, l’accord intitulé « éléments de consensus » prévoyait une stabilisation pour dix ans de la part de marché japonaise en échange d’une suppression des restrictions nationales, avec par la suite un débat sur la façon de comptabiliser les usines d’assemblage dont le contenu local n’était pas jugé suffisant par l’industrie européenne. L’accord avec le MITI a contribué à un rééquilibrage des conditions de concurrence. La crise majeure qu’a connu Nissan à la fin des années 1990 permet à Renault de prendre 44 % du capital de la société japonaise en 1999 et de bâtir un partenariat global. Les importations en provenance du Japon ne sont plus le vecteur central de la progression des marques japonaises. Ces importations atteignent un sommet à 1,1 millions de véhicules en 1991, avant de fluctuer à la baisse pour se retrouver à un peu plus de 500 000 en 2023.

La production d’automobiles japonaises en Europe remplace les exportations directes comme vecteur de croissance. Selon les statistiques de la Japan Automobile Manufacturers Association, elle passe d’un peu plus de 200 000 véhicules en 1989 à un pic d’1,7 millions de véhicules en 2008 (avec un périmètre de l’Union européenne qui passe de 15 à 27 États-membres), avant de subir le choc du Brexit en 2019 et du Covid en 2020 pour retomber à 625 000 véhicules en 2022 (sans le marché britannique).

En 2023, la part des automobiles japonaises se situe globalement à 13 % du marché de l’UE et représente encore un peu plus de la moitié des ventes de véhicules d’origine asiatique, avec une présence forte sur les voitures à essence et les hybrides non rechargeables, mais faible sur les véhicules électriques. Toyota est la quatrième marque automobile la plus vendue en Europe (après Volkswagen, Mercedes-Benz et Peugeot). Elle représente à elle seule près de la moitié des ventes japonaises.

Pour ce qui concerne la réciprocité, les résultats obtenus par les constructeurs européens au Japon sont restés modestes. La part des véhicules importés sur le marché japonais n’a jamais dépassé 6 %, et même si les marques européennes représentent 80 % des ventes de véhicules importés, les volumes plafonnent autour de 250 000 par an.

Les points clés de l’expérience européenne avec le Japon restent valides pour l’offensive chinoise actuelle : contenir la montée des exportations directes, inciter à des implantations industrielles avec un contenu local élevé et se battre pour la réciprocité.

Les constructeurs sud-coréens restent également très présents en Europe

L’essor de l’automobile sud-coréenne commence dans les années 1980, avec une multiplication par 30 de la production entre 1980 et 1995, une année où les exportations d’automobiles coréennes dans le monde atteignent près d’un million de véhicules, dont un quart exporté vers l’Europe. L’offensive sud-coréenne se brise temporairement sous le choc de la crise asiatique de 1988-1999, au cours de laquelle deux constructeurs – Daewoo Motors et Samsung Motors – font faillite. Renault prend le contrôle de Samsung Motors en 2000, qui devient Renault Samsung, et General Motors celui de Daewoo Motors, qui devient GM Korea à partir de 2012.

Les deux leaders du secteur – Hyundai et Kia – restent indépendants et dominent le secteur sur le marché sud-coréen comme à l’international. L’industrie automobile du pays reprend son expansion pour atteindre une production globale de 8 millions de véhicules en 2023, dont la moitié sont produits par Hyundai et 40 % par Kia.

La relation avec l’Union européenne est marquée par la conclusion en 2011 d’un accord de libre-échange qui élimine sur une période de cinq ans les droit de douane sur les véhicules automobiles – y compris les véhicules électriques – ce qui donne aux constructeurs sud-coréens un avantage significatif sur la concurrence japonaise (jusqu’à la signature de l’accord de libre-échange UE-Japon en 2019) et surtout chinoise, les constructeurs chinois restant soumis à des droits de douane de 10 % à l’entrée sur le marché européen.

Alors que la part de marché des constructeurs sud-coréens sur le marché automobile de l’Union européenne était de l’ordre de 3 % à la fin des années 1990, elle atteint près de 9 % en 2023 avec la vente d’1,1 millions de véhicules, dont 40 % sont importés et 60 % produits localement. La stratégie d’implantation des constructeurs sud-coréens en Europe s’est appuyée sur une approche par la « périphérie » des principaux marchés pour bénéficier de coûts de production plus bas. Kia s’est implanté en 2006 en Slovaquie et Hyundai en 2008 en République tchèque. Avec l’usine dont dispose Hyundai en Turquie, les deux constructeurs produisent environ 700 000 véhicules destinés aux marchés européens.

À la différence des Japonais, les constructeurs sud-coréens sont très présents sur le secteur des véhicules et des batteries électriques en Europe. Leur part de marché atteint environ 10 % en 2023. Par ailleurs, les trois principaux fabricants sud-coréens de batteries pour l’automobile – LG Chem, Samsung SDI et SK innovation – se sont implantés en Pologne et en Hongrie, avec pour clients, non seulement les constructeurs sud-coréens, mais aussi les Européens (Audi, Porsche, Volkswagen).

En termes de réciprocité, l’accord de libre-échange UE-Corée du Sud a eu un impact dans l’ensemble positif. Le marché sud-coréen est plus ouvert que le marché japonais, avec une part des marques étrangères atteignant 18 %, dont 80 % proviennent d’Europe. Les volumes exportés par les Européens restent relativement modestes – autour de 200 000 véhicules – mais il s’agit principalement de modèles haut de gamme (Mercedes-Benz, BMW…) et le commerce bilatéral est pratiquement équilibré en valeur dans ce secteur.

L’expérience sud-coréenne a sans doute inspiré les constructeurs chinois en matière de stratégie d’implantation par la « périphérie ». Par ailleurs, dans la bataille qui s’annonce avec la concurrence chinoise, les Sud-Coréens seront parmi les premiers bénéficiaires des « taxes punitives » que pourrait décider Bruxelles à l’encontre des exportateurs chinois.

La Chine, reine de l’automobile et de la voiture électrique

La Chine s’est imposée depuis quelques années comme le premier marché, le premier constructeur et le premier exportateur mondial dans l’automobile. L’empire du milieu représente 31 % de la demande mondiale d’automobiles, le tiers de la production mondiale, le double de la production automobile dans l’Union européenne et 2,2 fois la production automobile du couple Japon-Corée. La Chine a par ailleurs détrôné le Japon comme premier exportateur mondial d’automobiles en 2023 avec 5 millions de véhicules exportés.

Les voitures électriques et les hybrides rechargeables constituent le segment le plus dynamique du marché chinois, de la production et des exportations. Le couple hybrides rechargeables et 100 % électriques représentait 37 % du marché chinois en 2023 (contre 22 % dans l’Union européenne) et pourrait atteindre 45 % dès 2024. Un quart des exportations chinoises en 2023 sont composés de voitures électriques, contre 15 % deux ans plus tôt.

Ce virage vers l’électrique a d’importantes conséquences stratégiques. Alors que les principaux constructeurs de voitures à essence étaient historiquement des co-entreprises fondées avec les constructeurs européens, américains, japonais ou sud-coréens, les champions de la voiture électrique et de l’hybride rechargeable sont des sociétés purement chinoises. Ces sociétés s’appuient sur une chaîne de valeur industrielle et technologique entièrement chinoise.

Les deux exemples les plus frappants de cette mutation sont BYD et CATL. Fabricant à l’origine de batteries électriques, BYD se lance dans l’automobile en 2003 et devient le premier constructeur mondial de voitures électriques au quatrième trimestre 2023 devant Tesla, occupant 35 % du marché chinois des voitures électriques. Avec les hybrides rechargeables, la production globale de BYD dépasse 3 millions de voitures à énergie nouvelle en 2023. Créé en 2011, CATL est devenu en à peine treize ans le leader mondial de la batterie lithium-ion, avec une part du marché mondial proche de 40 %.

Les entreprises chinoises ont acquis une position de leadership technologique sur le segment de la voiture et des batteries électriques. Elles représentent depuis quelques années 30 à 40 % des dépôts de brevets internationaux sur ces segments. Cet avantage technologique s’appuie également sur la position dominante de l’industrie chinoise dans la transformation des métaux critiques destinés à la filière des véhicules électriques, en particulier en ce qui concerne le graphite, le nickel, le lithium ou le cobalt.

La bataille pour le marché européen

La guerre des prix qui fait rage sur les véhicules à énergie nouvelle en Chine donne aux exportateurs chinois un avantage compétitif fort sur la concurrence européenne et les incite à vendre davantage en Europe. Une étude de Rhodium group d’avril dernier intitulée « Ain’t no duty high enough » (« Aucun droit de douane ne sera suffisant ») montre que les écarts de prix entre les voitures électriques chinoises commercialisées en Chine et dans l’Union européenne sont considérables. Le modèle Sel U Comfort de BYD est par exemple vendu à 22 000 euros sur le marché chinois contre 42 000 euros sur le marché européen, la ID.3 de Volkswagen est vendue 21 000 euros en Chine contre 32 000 euros en Europe.

La particularité des ventes de voitures électriques chinoises en Europe est qu’elles sont composées de trois sources différentes : celles des constructeurs chinois comme BYD, celles des co-entreprises européennes et chinoises implantées en Chine, et celles de Tesla qui exporte massivement vers l’Europe les voitures produites dans son usine de Shanghai. En 2023, les exportations des constructeurs chinois vers l’UE représentaient un peu moins de la moitié du total des ventes chinoises de voitures électriques dans l’Union.

Les exportations automobiles chinoises vers l’Union européenne sont encore au début de leur phase d’expansion. Elles atteignaient 133 000 unités en 2019 et 667 000 unités en 2023 (soit une multiplication par cinq), représentant 20 % des volumes de voitures importées par l’Union. Ce qui fait déjà de la Chine le premier fournisseur automobile de l’UE devant la Turquie, la Grande-Bretagne, la Corée du Sud et le Japon. Les constructeurs chinois anticipent une part de marché des importations européennes atteignant 25 % dès 2024. BYD planifie une part globale du marché européen de 5 % en 2024 et 10 % en 2030, ce qui placerait la marque chinoise dans le top 3 des marques européennes devant Renault, Hyundai, BMW et Toyota (sur la base de leurs parts de marché en 2023).

La Chine monte en puissance rapidement dans les investissements automobiles en Europe

Sans attendre la concrétisation d’obstacles à l’exportation dans l’Union européenne, les constructeurs de voitures électriques et de batteries ont engagé des investissements très importants en Europe en s’inspirant de la stratégie sud-coréenne d’investissements dans la « périphérie » des grands marchés. CATL a commencé en 2019 par une usine de taille moyenne pour la production de batteries électriques à Erfurt en Allemagne, ville de l’ancienne RDA, avec une capacité de production pouvant atteindre 350 000 batteries. Le groupe chinois a annoncé en 2023 un investissement beaucoup plus important de 7,3 milliards d’euros en Hongrie, avec une capacité de production atteignant à terme 100 GW, soit cinq fois la taille de l’usine d’Erfurt. Les usines de CATL vont répondre aux besoins des clients européens du groupe (Volkswagen, BMW, Mercedes-Benz, Stellantis…).

BYD a annoncé fin 2022, puis confirmé en décembre 2023 le choix du site de Szeged en Hongrie pour l’implantation de sa première usine de voitures électriques en Europe. Le groupe n’a pas communiqué sur la capacité de production de cette usine, que les experts estiment autour de 200 000 voitures, avec une production démarrant en 2025. BYD n’exclut pas l’implantation d’une seconde usine dans les prochaines années.

Volvo, devenu filiale du groupe chinois Geely à partir de 2010, a annoncé en juillet 2022 un investissement d’1,2 milliards d’euros en Slovaquie pour l’implantation d’une usine de voitures électriques dont la capacité de production serait à terme de 250 000 véhicules.

Le premier constructeur automobile chinois SAIC Motors est propriétaire du britannique MG (ancienne marque Rover), avec un centre de recherche et développement en Grande-Bretagne et des usines en Chine. La marque MG a fait une percée récente sur le marché européen (notamment français) avec ses modèles électriques, et SAIC envisage la création d’une usine d’assemblage en Europe. La France, qui accueillera le second centre de distributions de pièces détachées du groupe en Europe, se bat pour faire venir l’usine de MG en France, en compétition avec l’Espagne et d’autres pays européens.

Enfin le groupe Chery vient d’annoncer en avril dernier la création d’une usine de voitures électriques à côté de Barcelone en Espagne, en co-entreprise avec la société catalane Ebro EV Motors. L’investissement initial est de 400 millions d’euros, avec à l’horizon 2030 l’objectif d’une production de 150 000 voitures.

Si tous les investissements annoncés ou en négociation aboutissent conformément aux prévisions, les constructeurs automobiles chinois disposeront à l’horizon 2030 d’une capacité de production en Europe qui pourrait se situer entre 600 00 et 800 000 voitures électriques ou hybrides rechargeables, ce qui représenterait 12 à 15 % du marché européen projeté pour 2030.

Les difficultés de l’enquête anti-subventions

La Commission européenne a lancé une enquête en septembre 2023 sur les aides publiques dont ont bénéficié les constructeurs chinois de voitures électriques. Cette enquête, qui doit aboutir avant l’été, se heurte à une série de difficultés.

Elle se concentre sur trois marques chinoises – BYD, Geely et SAIC – en laissant de côté Tesla et les marques européennes importées de Chine, dont la marque Dacia de Renault. Ce qui conduit les autorités chinoises à parler de discrimination inacceptable, en soulignant par ailleurs que l’Union européenne n’a lancé aucune enquête comparable sur les subventions dont bénéficient les constructeurs américains au titre de l’Inflation Reduction Act, qui sont pourtant massives.

La Commission européenne semble rencontrer des difficultés pour réunir les informations qu’elle réclame. Elle aurait indiqué en avril dernier aux constructeurs chinois ciblés que l’insuffisance des informations communiquées pourrait affecter négativement les décisions qu’elle prendra.

Les pays européens sont par ailleurs très divisés sur cette enquête. Les Allemands, qui sont de loin les premiers exportateurs européens en Chine et qui disposent, à travers leurs co-entreprises sur le territoire chinois de parts de marché substantielles, ne sont officiellement pas favorables à des droits additionnels sur les exportations de véhicules chinois. Le patron de BMW va jusqu’à proposer une baisse des droits de douane européens plutôt que des droits punitifs. Le Premier ministre suédois s’est également prononcé contre des droits additionnels. La Commission européenne a le pouvoir de décider seule d’imposer des droits additionnels provisoires. Mais une décision sur des droits définitifs suppose un vote à la majorité qualifiée des États-membres dont le résultat n’est pas garanti.

Pour ces raisons politiques, et parce que la Commission européenne se fonde sur une analyse factuelle qui limite l’arbitraire – contrairement aux États-Unis –, la décision qui sera prise dans les prochains jours devrait être celle d’une surtaxe modérée – entre 15 et 30 %, selon les estimations du Rhodium group – qui ne sera de toute façon pas suffisante pour annuler l’avantage de prix dont disposent les constructeurs chinois. Selon l’étude du Rhodium group, une surtaxe de l’ordre de 45 à 55 % serait nécessaire pour rétablir un équilibre de concurrence vis-à-vis de constructeurs comme BYD. En revanche, des droits de 15 à 30 % pourraient annuler l’intérêt des exportations faites à partir de Chine par Tesla et par certains constructeurs européens.

Le double jeu des constructeurs français

Renault et Stellantis se disent favorables à l’enquête de la Commission européenne. Mais Renault importe de Chine, en partenariat avec Dong Feng, des voitures électriques de la marque Dacia représentant un volume de plus de 60 000 voitures en 2023, en progression de 26 % sur 2022.

Stellantis a de son côté pris 20 % de participation chez le constructeur chinois LeapMotor, et 51 % de sa filiale export, en mettant à sa disposition une partie de son réseau de concessionnaires en Europe.

La recherche de la rentabilité globale conduit ainsi les groupes français à jouer à la fois sur une politique de freinage des importations chinoises et une stratégie de marge sur une partie des ventes chinoises en Europe.

Et la réciprocité ?

La question de la réciprocité s’analyse très différemment dans le cas chinois par rapport aux expériences antérieures avec le Japon ou la Corée du Sud. Historiquement le marché chinois a été dominé par les co-entreprises avec les marques étrangères. Malgré la montée en puissance de BYD et des marques purement chinoises, Volkswagen est encore la seconde marque commercialisée en Chine, avec plus de 10 % de part de marché en 2023. BMW et Audi sont respectivement à la 8ème et 10ème places des ventes. Globalement, les marques européennes représentent environ 20 % du marché chinois, avec une part de marché qui a baissé de 4 points par rapport à 2022 en raison de la montée en puissance des voitures électriques purement chinoises. Vu de Pékin, on pourrait parler d’un rééquilibrage…

Au total, l’offensive chinoise en Europe dans la voiture électrique est structurelle, rapide et de grande ampleur. Les décisions qui seront prises par la Commission européenne peuvent ralentir le processus mais ne vont pas l’arrêter. Si l’on ajoute cette offensive chinoise à la bonne compétitivité de l’automobile sud-coréenne et à un retour en force probable de Toyota sur le marché des véhicules électriques (avec des investissements très importants qui sont en cours), les constructeurs asiatiques pourraient en 2030 avoir une présence sur le marché européen comparable, voire supérieure à celles des constructeurs européens.

Par Hubert Testard

Soutenez-nous !

Asialyst est conçu par une équipe composée à 100 % de bénévoles et grâce à un réseau de contributeurs en Asie ou ailleurs, journalistes, experts, universitaires, consultants ou anciens diplomates... Notre seul but : partager la connaissance de l'Asie au plus large public.

Faire un donA propos de l'auteur

Hubert Testard est un spécialiste de l’Asie et des enjeux économiques internationaux. Il a été conseiller économique et financier pendant 20 ans dans les ambassades de France au Japon, en Chine, en Corée et à Singapour pour l’Asean. Il a également participé à l’élaboration des politiques européennes et en particulier de la politique commerciale, qu’il s’agisse de l’OMC ou des négociations avec les pays d’Asie. Il enseigne depuis onze ans au collège des affaires internationales de Sciences Po sur l’analyse prospective de l’Asie. Il est l’auteur d’un livre intitulé "Pandémie, le basculement du monde", paru en mars 2021 aux éditions de l’Aube, et il a contribué en octobre 2022 à un ouvrage collectif intitulé "Le dossier chinois" aux éditions Le Cherche-Midi.