Analyse

Réforme des retraites : où en est l’Asie ?

(Source : Rane)

Au moment où la réforme des retraites en France suscite les passions et un vaste mouvement de résistance populaire, il est intéressant de porter notre regard ailleurs pour comparer les enjeux et les dynamiques. L’Asie dans son ensemble est confrontée à un vieillissement de la population – plus ou moins rapide selon les pays – qui met également la question des retraites au centre des débats politiques. Les régimes de retraite diffèrent, les points de départ dans la protection sociale sont très hétérogènes, mais personne n’échappe à la nécessité des réformes, et la question de l’âge de départ en retraite se pose presque partout.

Plusieurs rapports récents de l’OCDE et les prévisions des démographes des Nations Unies permettent d’avoir une vision assez précise de la façon dont les différents pays d’Asie abordent la question des retraites.

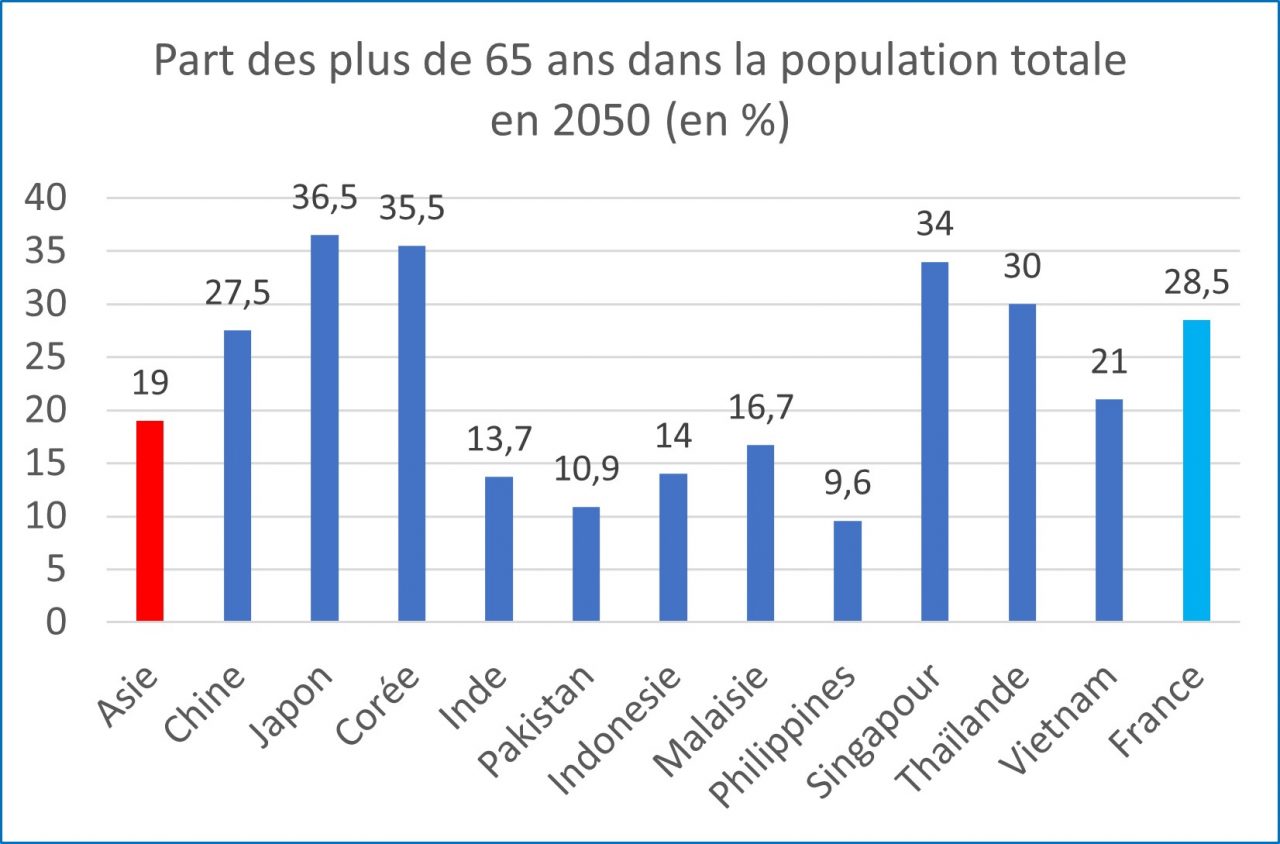

La population asiatique vieillit rapidement

La baisse des taux de natalité et l’augmentation de l’espérance de vie sont des tendances de fond qui concernent tous les pays d’Asie, avec pour effet d’accroître rapidement la part des plus de 65 ans (les seniors) dans la population totale. Alors qu’en France il a fallu soixante-dix ans – entre 1950 et 2020 – pour presque doubler la proportion des seniors et atteindre 21 % de la population, ce doublement s’est produit en trente-cinq ans en Asie, avec une part des seniors atteignant 9,1 % de la population asiatique en 2020. À l’horizon 2050, un nouveau doublement de la part des seniors en Asie est anticipé par les démographes des Nations Unies, avec une part dans la population asiatique qui passe à 19 % en moyenne. Dans le même temps, la progression de la part des seniors en France ne serait que d’un tiers pour atteindre 28,5 %.

Si l’on analyse les tendances par États, au moins quatre pays d’Asie auront une part des seniors dans la population supérieure à celle de la France (le Japon, la Corée du Sud, Singapour et la Thaïlande). La Chine, quant à elle, se situera pratiquement au niveau français.

Le maintien d’une certaine dynamique des naissances en Asie du Sud et du Sud-Est permettra de limiter la part des seniors à 10-15 % en 2050, sauf au Vietnam où le seuil des seniors dépassera 20 %.

L’espérance de vie des plus de 65 ans devrait s’approcher ou dépasser celle de la France en 2050. Le Japon, la Corée du Sud et Singapour ont déjà une population senior dont l’espérance de vie compte parmi les plus élevées du monde. Une Japonaise aura en 2050 une espérance de vie à 65 ans proche de 28 ans contre un peu plus de 23 ans pour une Française. Une Chinoise, une Thaïlandaise ou une Vietnamienne auront presque la même espérance de vie qu’une Française. Seules l’Asie du Sud et l’Indonésie auront encore un retard significatif d’espérance de vie (de l’ordre de 3 à 5 ans).

Les régimes de retraite sont encore en construction

Les régimes de retraite asiatiques peuvent être regroupés en trois catégories : les régimes de retraite par répartition comme en France qui ont été mis en place par quelques pays, dont le Japon, la Corée du Sud, la Thaïlande ou les Philippines ; les régimes de retraite par capitalisation qui regroupent des pays ou territoires historiquement liés à l’empire britannique (Singapour, Malaisie, Australie, Nouvelle-Zélande) ; les régimes mixtes associant un régime de base fondé sur une logique de répartition et un régime complémentaire de capitalisation. Ces régimes mixtes ont été mis en place en Chine, en Inde et en Indonésie. Ils représentent de fait une très large part de la population asiatique.

Différentes formes de « minimum vieillesse » ont par ailleurs été créées. Dans les pays en développement ou les nouveaux pays industrialisés d’Asie, les régimes de retraite sont encore récents, avec des niveaux de bénéfice modestes.

Prenons un exemple. En Corée du Sud, le principal régime de retraite par répartition a été créé en 1988. Pour bénéficier à taux plein de ce régime, il faut au moins 40 annuités de cotisations. Mais en 2023, les premiers cotisants n’auront contribué que 35 années, ce qui veut dire que personne ne bénéficie encore du taux plein. Les salariés sud-coréens entrés dans la vie active à l’âge de 20 ans en 1988 auront leurs quarante annuités en 2028, mais ne pourront bénéficier de leur retraite qu’en 2032 car l’âge de départ en retraite sera de 64 ans dans le pays à cette date.

Un régime de minimum vieillesse est prévu par ailleurs, à partir de 65 ans, pour prendre notamment en compte les travailleurs indépendants ou les femmes ayant eu des carrières limitées. Le montant de ce minimum vieillesse était de 220 euros par mois en 2020, soit à peine un huitième du salaire moyen, ce qui laisse dans une situation de grande pauvreté des millions de seniors, principalement des femmes.

La pension de retraite est très loin d’être universelle en Asie

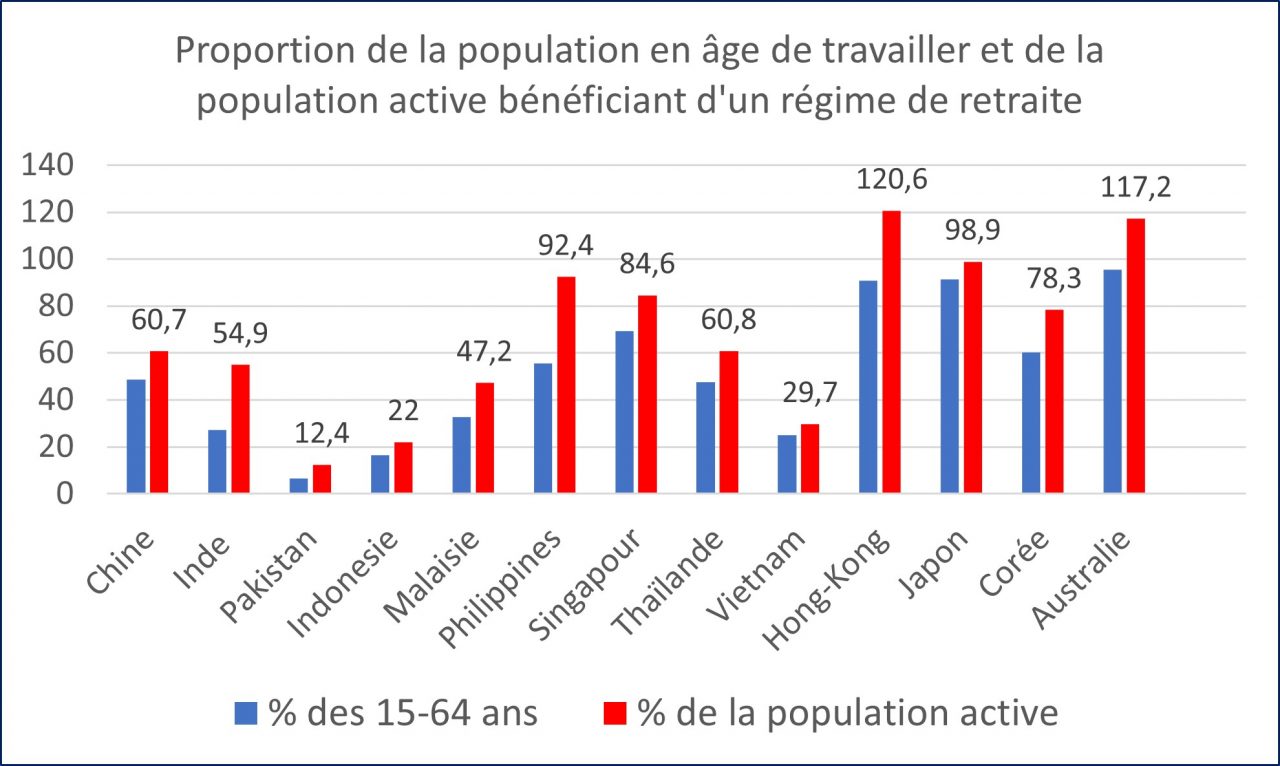

Le premier enjeu pour l’Asie en développement est celui de l’universalité des régimes. Au départ, la retraite concernait essentiellement les employés du secteur public, puis ceux ayant des emplois formels dans les grandes entreprises. Mais les autres – patrons de PME, indépendants, salariés du secteur informel, agriculteurs ou employés domestiques – ne cotisent encore à aucun régime et n’auront pas de retraite. Les travaux de l’OCDE permettent de voir à la fois la proportion de la population en âge de travailler (avec une fourchette large allant de 15 à 64 ans) et la proportion de la population active qui ne bénéficie d’aucun régime de retraite. La différence entre ces deux groupes de population est parfois importante pour deux raisons principales : d’une part une proportion croissante des 15-24 ans poursuivent leurs études, d’autre part dans des pays comme l’Inde, les femmes travaillant dans le secteur agricole ne sont pas considérées comme faisant partie de la population active.

Dans certains pays développés tels que l’Australie, les bénéficiaires des régimes de retraite dépassent 100 % car on peut ajouter un régime volontaire individuel aux régimes obligatoires. Mais la part de la population active couverte par un régime de retraite chute nettement en dessous de 100 % à Singapour et en Corée du Sud. Elle se situe à 60 % en Chine car même si le régime de retraite chinois se veut universel, en pratique 80 % des migrants de l’intérieur (les mingong) ne bénéficient encore d’aucun régime de retraite. Dans le reste de l’Asie en développement, moins de la moitié de la population active est couverte, à l’exception notable des Philippines. Dans le cas de l’Inde, le critère des 15-64 ans est plus proche de la réalité en raison de la faible prise en compte de l’activité des femmes.

Pourquoi des taux de couverture si faibles dans les pays en développement d’Asie ? Essentiellement en raison du rôle dominant des emplois informels, qui représentent 70 à 90 % de la population active dans des pays comme l’Inde et l’Indonésie. L’Inde a introduit en 2018 un régime de retraite pour les travailleurs informels, mais ce dernier couvre moins de cinq millions de personnes actuellement, soit 0,6 % de la population active du pays.

Le premier combat qui doit être mené dans ces pays est celui de la généralisation progressive de l’emploi formel, sans laquelle une majorité de la population n’aura ni retraite ni couverture santé.

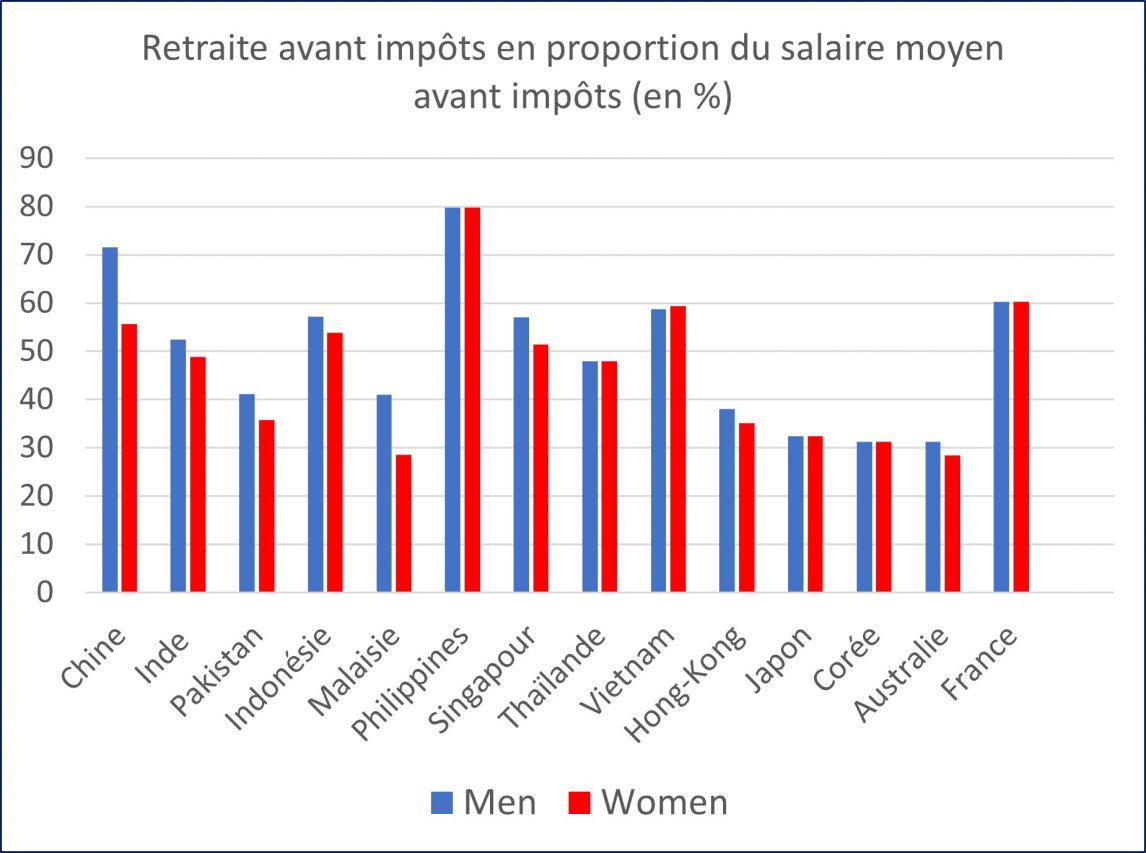

Le « taux de remplacement » des retraites est très inégal selon les pays

Si le premier objectif des Asiatiques est d’avoir une retraite, le second est qu’elle soit décente. La situation par pays de ce point de vue est assez contrastée. Les pays ou territoires développés d’Asie-Pacifique – Japon, Corée du Sud, Australie – ont un taux de remplacement de l’ordre de 40 % pour les salaires moyens, qui reste faible par rapport au niveau de 60,2 % en France. Pour ce qui concerne les pays en développement, les taux vietnamiens, chinois et indonésiens sont proches du taux français et sensiblement meilleurs que ceux des pays développés d’Asie, et les Philippines font toujours exception avec un taux particulièrement favorable de 80 %. Les taux indiens se situent autour de 50 %.

Les taux de remplacement relativement plus favorables de l’Asie en développement sont à relier aux faibles taux de couverture des régimes de retraite : les bénéficiaires d’une retraite sont relativement peu nombreux mais ils sont assez bien traités car ils font partie des couches de la population globalement les mieux protégées : salariés du secteur public et des grandes entreprises privées. L’universalisation des régimes de retraite va sans doute se traduire par une diminution des taux de remplacement à un moment où la population des seniors augmente partout. La performance des Philippines est à noter, pour le taux de couverture de la population comme pour le taux de remplacement (mais avec un âge de départ fixé à 65 ans). Elle concerne une population jeune, avec une forte dynamique démographique qui permet de limiter la part des seniors dans la population.

On peut noter par ailleurs une différence hommes/femmes dans le niveau des taux de remplacement dans certains pays, en particulier en Chine, en Inde, en Indonésie, à Singapour ou en Malaisie. Cette différence tient sans doute au mode de calcul des retraites dans les régimes de capitalisation, qui prend en compte l’espérance de vie au moment du départ en retraite. Pour une femme, la retraite par répartition est manifestement plus protectrice.

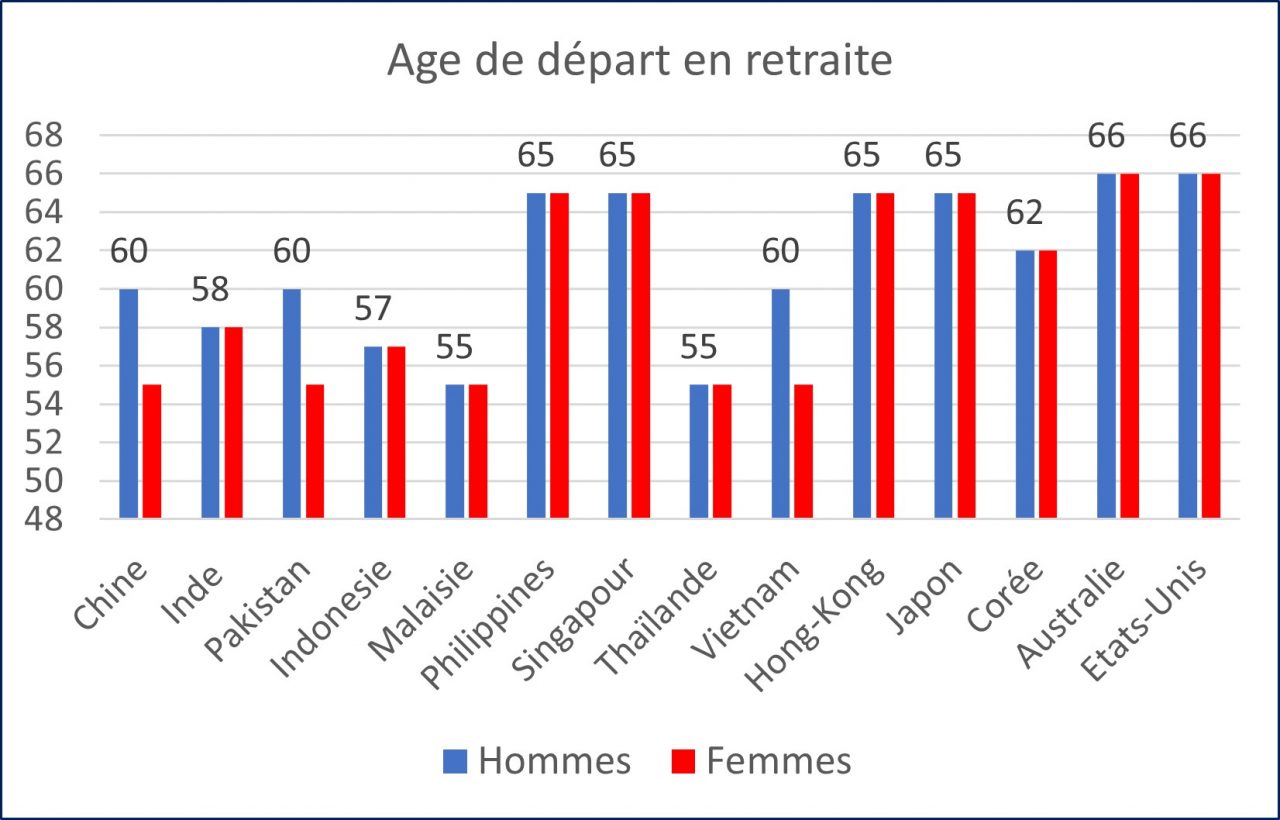

L’âge de départ en retraite, favorable dans les pays en développement, ne va pas le rester

Parmi les critères des régimes de retraite, l’âge est sans doute celui qui va connaître l’évolution la plus importante. Dans les pays développés d’Asie et aux Philippines, il se situe déjà à 65 ans (ou 66 ans pour l’Australie qui suit le modèle américain). Dans les pays en développement, il est encore marqué par l’héritage d’une période où l’espérance de vie était beaucoup plus faible. Il se situe, pour les hommes, à 62 ans en Corée du Sud, 60 ans en Chine, au Vietnam et au Pakistan, 58 ans en Inde, 57 ans en Indonésie et même 55 en Thaïlande et en Malaisie.

Certains pays offrent par ailleurs un départ anticipé aux femmes, avec par exemple un départ à 55 ans en Chine, au Vietnam et au Pakistan, ramené à 50 ans en Chine pour les ouvrières. Cet avantage est en fait contesté par les féministes chinoises, qui veulent un alignement sur les conditions de départ des hommes, car cet avantage est vécu comme une discrimination : il a été accordé avec l’idée que les femmes étaient moins capables de résister aux travaux pénibles, et surtout qu’elles avaient la responsabilité de l’éducation des enfants et du soutien aux personnes âgées.

Pour l’avenir l’âge de départ va fortement évoluer. La Corée du Sud a déjà adopté une réforme le portant à 64 ans en 2032 (soit exactement la même évolution que celle débattue en France). L’Indonésie a programmé une hausse progressive d’un an tous les trois ans pour atteindre 65 ans en 2043. Le Vietnam prévoit de passer à 62 ans pour les hommes en 2028 et 58 ans pour les femmes en 2035 (réduisant ainsi d’un an l’écart hommes-femmes). La Mongolie prévoit une retraite à 65 ans à partir de 2035. La Chine n’a pas encore pris de décision, mais la cible débattue dans les cercles de réflexion du Parti communiste serait 65 ans pour les hommes en 2045. En Inde, le régime spécial du secteur public prévoit un départ à la retraite à 62 ans (soit un décalage de quatre ans par rapport au régimes des employés du secteur privé), qui va être porté prochainement à 63 ans.

Dans la myriade des critères des régimes de retraite en Asie, l’âge de départ fait évidemment écho avec le débat actuel en France. Mais il n’est pas le seul. En Corée du Sud par exemple, le régime mis en place en 1988 a un effet redistributeur qui n’existe pas dans notre pays. Les retraites sont calculées pour moitié sur les niveaux de contributions individuels (et donc sur les salaires de chacun), et pour une autre moitié sur la moyenne des contributions de tous, ce qui permet d’augmenter les petites retraites et de réduire les grosses retraites en proportion des salaires antérieurs. Une solution à méditer ?

Par Hubert Testard

Soutenez-nous !

Asialyst est conçu par une équipe composée à 100 % de bénévoles et grâce à un réseau de contributeurs en Asie ou ailleurs, journalistes, experts, universitaires, consultants ou anciens diplomates... Notre seul but : partager la connaissance de l'Asie au plus large public.

Faire un donA propos de l'auteur

Hubert Testard est un spécialiste de l’Asie et des enjeux économiques internationaux. Il a été conseiller économique et financier pendant 20 ans dans les ambassades de France au Japon, en Chine, en Corée et à Singapour pour l’Asean. Il a également participé à l’élaboration des politiques européennes et en particulier de la politique commerciale, qu’il s’agisse de l’OMC ou des négociations avec les pays d’Asie. Il enseigne depuis onze ans au collège des affaires internationales de Sciences Po sur l’analyse prospective de l’Asie. Il est l’auteur d’un livre intitulé "Pandémie, le basculement du monde", paru en mars 2021 aux éditions de l’Aube, et il a contribué en octobre 2022 à un ouvrage collectif intitulé "Le dossier chinois" aux éditions Le Cherche-Midi.