Analyse

Développement : la Chine ne fait plus la course en tête face à l’Inde et l’Indonésie

Le président indonésien Joko Widodo transmet la présidence du G20 au Premier ministre indien Narendra Modi, au sommet de Bali, le 16 novembre 2022. (Source : CNN)

L’année 2022 a été un moment charnière pour l’Asie en développement. La course en tête des Chinois a pris fin et la dynamique régionale est en train de changer. C’est ce qui ressort en comparant la Chine avec les deux autres principales économies en développement du continent asiatique : l’Inde et l’Indonésie. Une comparaison qui s’appuie sur neuf clés d’analyse économiques et démographiques.

Commençons par deux instantanés. En 2022, Chine, Inde et Indonésie représentent collectivement un peu moins de 23 % du PIB mondial en dollars courants, selon les estimations du Fonds monétaire international (FMI). Ces mêmes pays représentent 39 % de la population mondiale. En 1980, la photographie était fondamentalement différente : la part des trois pays dans le PIB mondial n’était que de 5,2 %. Elle était en revanche proche pour leur part dans la population mondiale, qui s’élevait à l’époque à 41 %.

En matière de PIB, c’est clairement la Chine qui a fait l’essentiel des progrès réalisés sur 42 ans. Son poids relatif au sein du trio asiatique atteignait 51 % en 1980. Elle représentait alors l’équivalent de l’Inde additionnée à l’Indonésie. En 2022, le poids relatif de la Chine a grimpé à 79 %, alors que sa part dans la population du trio a commencé à reculer, baissant de 54 % à 45 %. Passons maintenant des instantanés à l’analyse, avec neuf clés de comparaison.

Croissance : la fin de l’exception chinoise

Depuis le début de ce siècle, les dynamiques respectives des trois pays en matière de croissance du PIB connaissent d’importantes évolutions. La croissance chinoise descend une première marche d’escalier à partir de 2011, où elle commence à se situer en dessous de la barre des 10 % annuels, pour rejoindre un rythme de 6 % en 2019, période que Xi Jinping avait qualifié de « nouvelle normalité ». La transition vers une économie de services, la moindre progression des investissements productifs et des exportations ne permettent plus à la Chine de conserver les performances exceptionnelles des « trente glorieuses » précédentes.

L’économie chinoise a résisté remarquablement bien au choc de la pandémie en 2020 et 2021, avant de trébucher en 2022 avec l’impact désastreux d’une politique « zéro Covid » maintenue en dépit des mutations du virus. Un rebond de croissance devrait intervenir début 2023 après l’assouplissement en novembre dernier de cette politique sanitaire absurdement rigide. Mais la Chine ne remontera pas au niveau de sa croissance des années 2015-2019. Pour les experts du FMI et de la Banque Mondiale, elle va descendre une seconde marche d’escalier avec un potentiel de croissance annuelle qui se situerait entre 4 et 5 % durant la décennie actuelle. Le fardeau démographique, le ralentissement de l’urbanisation, le primat donné aux entreprises publiques, la guerre technologique avec les États-Unis sont autant de défis qui freineront le rattrapage chinois, même si le niveau actuel de richesse par habitant du pays est encore éloigné de la moyenne de l’OCDE.

Un débat anime les économistes sur la possibilité pour la Chine de dépasser les États-Unis pour devenir la première économie mondiale. La banque Goldman Sachs vient de reporter à 2035 la date de ce passage à la première place (dix ans plus tôt elle avait tablé sur 2025) et le Japan Center for Economic Research (JCER) est plus pessimiste encore. Selon lui, l’économie chinoise ne dépassera pas en définitive l’économie américaine car sa croissance deviendra très lente d’ici une dizaine d’années (autour de 1 % par an) sous l’effet de la crise démographique que connaît le pays.

L’Inde a connu une période de croissance robuste autour de 8 % par an durant la première décennie de ce siècle avant de subir un choc assez violent lors de la crise financière mondiale de 2008. Le rythme de 8 % annuel est celui que les économistes de l’OCDE et de la Banque Mondiale considèrent comme atteignable pour le pays de Narendra Modi au niveau de développement où il se situe. Mais depuis la crise financière la croissance indienne fut moins stable et plus modeste jusqu’en 2019, avec un rythme moyen ne dépassant pas 6,5 %, du fait notamment d’une moindre progression de l’investissement productif. L’Inde a très durement subi le choc de la pandémie avec une récession de – 6,6 % en 2020. Elle est en train en 2022 de retrouver son potentiel de croissance en dépit du second choc créé par la guerre en Ukraine. Sur le moyen terme, la croissance indienne peut se poursuivre au rythme antérieur (6,5 %), voire à un rythme supérieur si le gouvernement parvient à mobiliser davantage l’investissement productif.

L’Indonésie, quant à elle, connaît une croissance remarquablement stable, située entre 5 et 5,5 % depuis quinze ans. Après le choc de la pandémie, elle est en train, comme l’Inde, de retrouver son rythme de croissance antérieur. Un rythme que les économistes internationaux et le gouvernement jugent également insuffisant. Si le pays pouvait accélérer ses programmes d’infrastructure et s’insérer davantage dans les chaînes de valeur mondiales, une croissance de l’ordre de 7 % est jugée possible.

Globalement, la Chine cesse de faire la course en tête. Parmi les trois géants de l’Asie en développement, l’Inde a désormais le potentiel de croissance le plus important devant l’Indonésie, pour autant que ces deux pays puissent éviter les tentations nationalistes et les risques de division interne.

L’effet de richesse : les classes moyennes progressent dans les trois pays

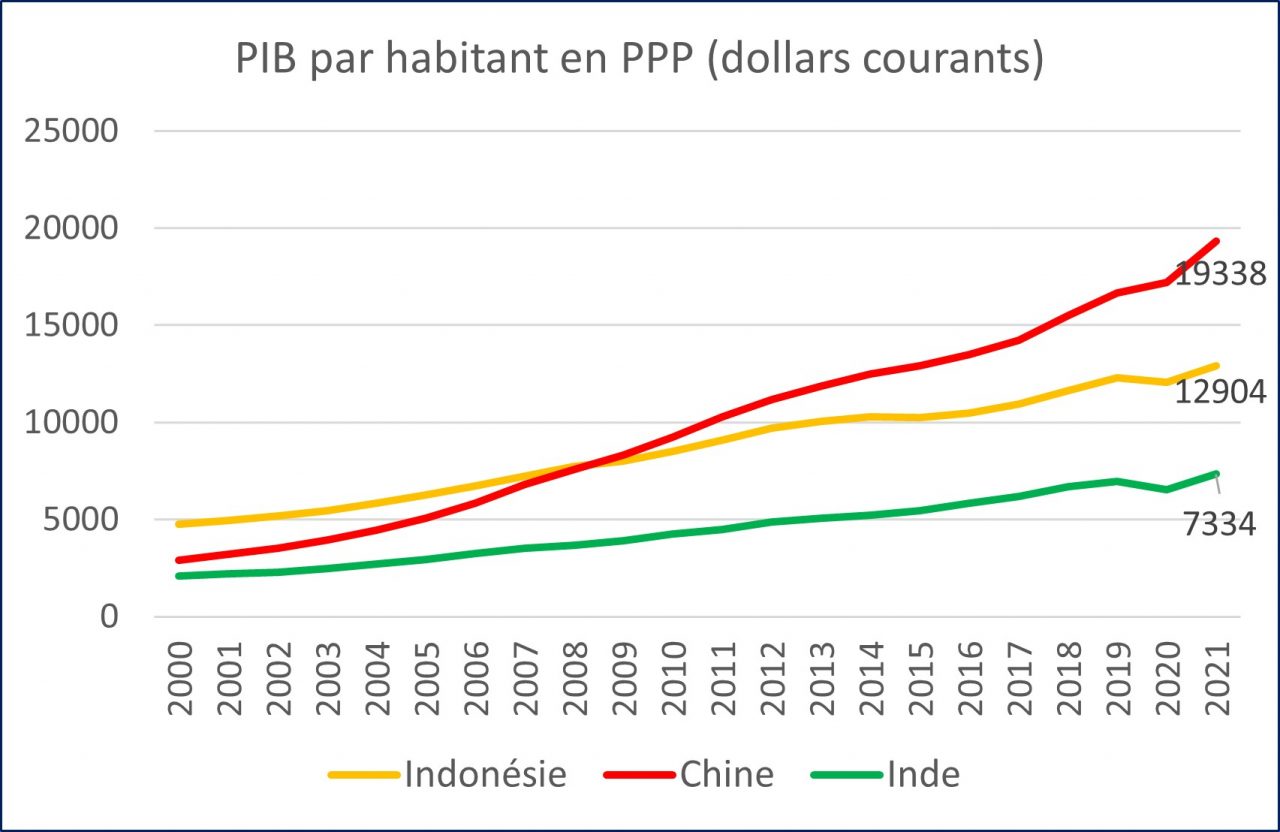

Pour apprécier l’écart de richesse entre les habitants des trois États, les classements mondiaux retiennent d’abord leur pouvoir d’achat international, qui se mesure en dollars courants. Sur ce critère, la Chine est désormais très proche de la catégorie des pays à hauts revenus, avec un PIB nominal par habitant de 12 556 dollars en 2021, le seuil de la Banque Mondiale (en revenus par habitant, soit un critère légèrement différent) étant de 12 695 dollars à la même date. L’Indonésie est tout juste au seuil de la catégorie des « revenus intermédiaires de la tranche supérieure » avec un PIB par habitant de 4 292 dollars en 2021, et l’Inde se situe dans la tranche des « pays intermédiaires de la tranche inférieure », avec un PIB par habitant de 2 227 dollars qui correspond au sixième du PIB chinois par habitant. Ces écarts considérables expliquent que les flux de touristes à l’international ou les investissements directs vers l’étranger soient essentiellement chinois (hors effet Covid-19).

Mais le panorama change si l’on raisonne en parité de pouvoir d’achat (PPP) en tenant compte des prix intérieurs, beaucoup plus faibles en Inde ou en Indonésie qu’en Chine.

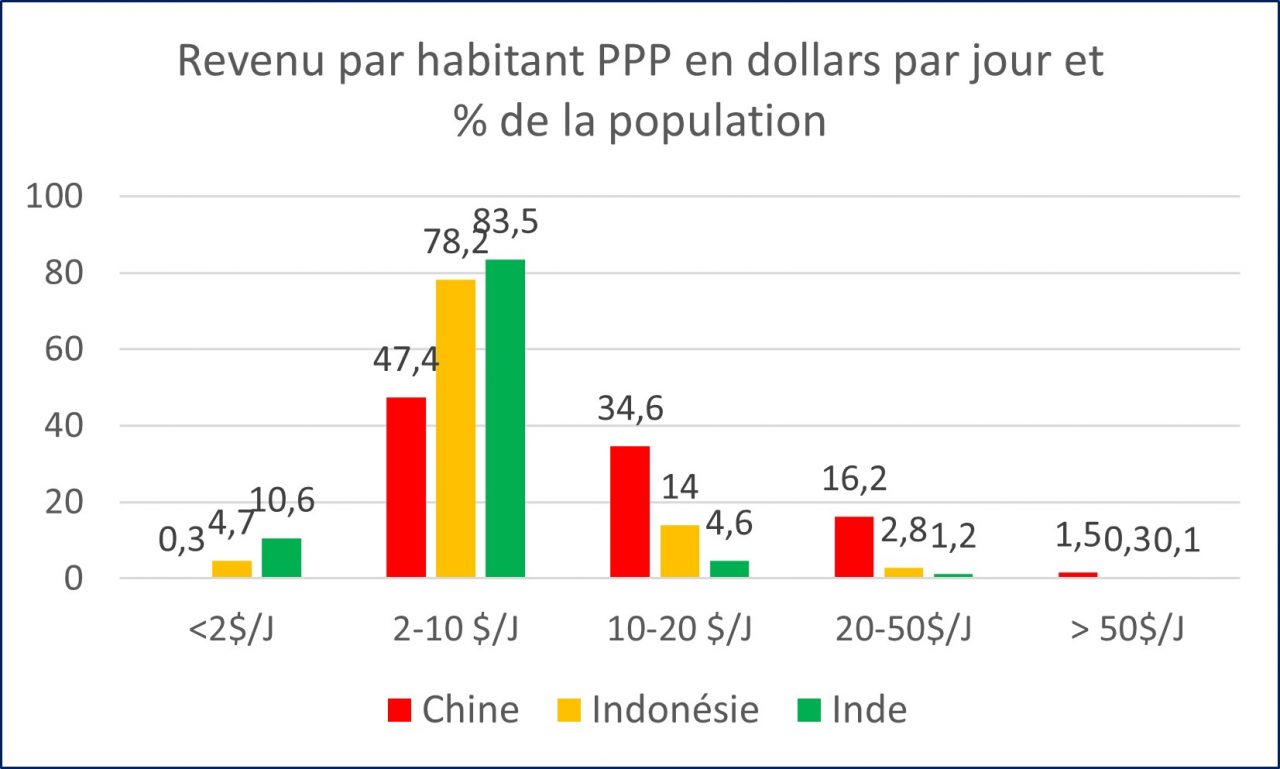

Le PIB par habitant en PPP des Chinois ne dépasse celui des Indonésiens qu’en 2009 et l’écart avec l’Inde en 2021 n’est plus d’un à six mais passe en dessous d’un à trois. Les classes moyennes deviennent par conséquent plus nombreuses dans les trois pays, un facteur essentiel de développement car il favorise la diversification des services tout comme les progrès en matière d’éducation et de protection sociale. Une étude récente du PEW Research Center analyse la répartition des populations des pays asiatiques par tranches de revenus en PPP et en dollar par habitant.

Les classes moyennes de « petite aisance » (soit un revenu par jour compris entre 2 et 10 dollars) sont très largement dominantes en Inde et en Indonésie. « L’aisance moyenne » (10 à 50 dollars par jour) concerne un peu plus de la moitié de la population chinoise et près de 17 % de la population indonésienne, alors qu’elle reste encore marginale en Inde. La route de la prospérité individuelle est encore longue pour les Indiens et les Indonésiens, mais un premier socle de classes moyennes se développe, contribuant à diversifier les deux économies et à attirer les investisseurs internationaux.

Urbanisation : la dynamique n’est plus chinoise

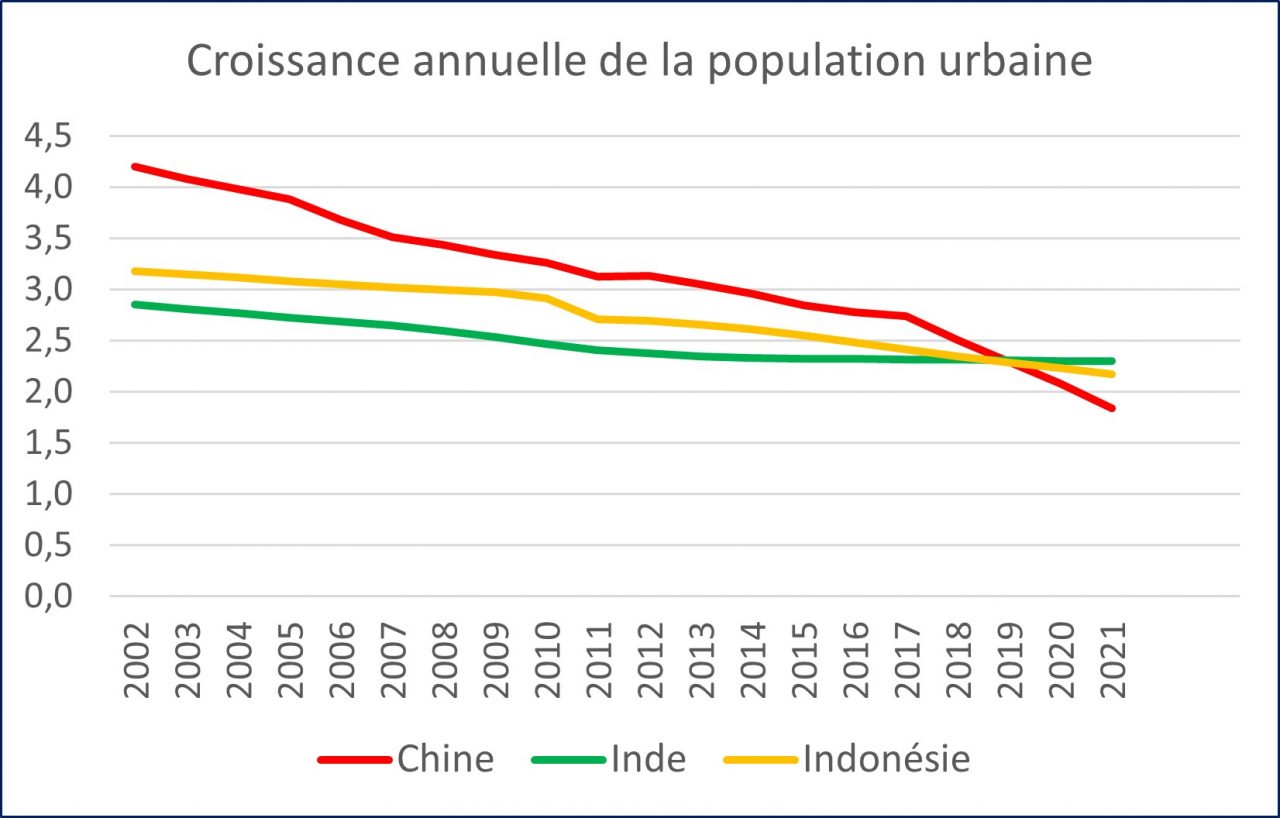

La Chine a depuis quarante ans un rythme d’urbanisation très élevé qui était une composante importante de la croissance du pays. En 2021, sa population urbaine atteignait 63 % de la population totale contre 57 % pour l’Indonésie et seulement 35 % pour l’Inde. Mais cette dynamique est en train de changer. La population urbaine du pays progresse désormais moins vite que celle des deux autres géants asiatiques.

Les experts des Nations Unies estiment que cette croissance de la population urbaine en Chine passera au-dessous de 1 % par an d’ici 2030. Elle ralentira également en Indonésie, mais l’Inde peut encore poursuivre le mouvement durant des décennies. La crise immobilière actuelle en Chine devrait accélérer les tendances antérieures, et le moteur de l’urbanisation ne soutiendra plus que marginalement la croissance du pays.

Démographie : le début de l’exception chinoise

La transition démographique – c’est-à-dire le moment où la croissance d’une population ralentit – est bien engagée sur l’ensemble du continent asiatique. Mais elle ne se produit ni au même rythme ni avec la même ampleur selon les pays. La Chine est une exception par la rapidité avec laquelle la courbe démographique s’inverse, alors que l’Inde et l’Indonésie ont une dynamique démographique qui ralentit progressivement, pour parvenir à une stabilisation probable de la population dans plusieurs décennies. Le « facteur travail », pour reprendre le vocabulaire des économistes, poursuit donc son expansion quantitative dans ces deux pays alors qu’une contraction est en train de s’opérer en Chine.

Parmi les indicateurs de ces changements, le taux de fertilité (nombre d’enfants par femme en âge de procréer), la taille de la population en âge de travailler (les 15-64 ans, selon les statistiques de l’ONU) et la proportion des plus de 65 ans.

La Chine est partie de plus haut en 1950, avec un taux de fertilité exceptionnel de 6,1 enfants par femme. Elle a ensuite connu trois décrochages : le plus important durant l’ère Mao, avec un taux de fertilité ramené à 2,5 en 1980, puis un second décrochage avec la politique de l’enfant unique qui fait descendre le taux de fertilité à 1,8 en 1990, et en 2021 un troisième décrochage qui fait chuter le taux de fertilité à 1,2, soit moins que le Japon (1,36).

Le taux de fertilité des femmes en Inde et en Indonésie a connu une décroissance plus progressive et régulière. Il se situe encore aujourd’hui légèrement au-dessus du taux de reproduction de la population que les démographes fixent à 2,1.

Quelles sont les conséquences à long terme de ces évolutions ? Pour rester dans la logique économique du « facteur travail », il faut regarder l’évolution de la population en âge de travailler dans les prochaines décennies.

Cette population était une fois et demie plus importante en Chine qu’en Inde en 1990. Elle se réduira de près du quart entre 2020 et 2050 pour ne représenter que les deux tiers de la population en âge de travailler en Inde à cette date. L’Indonésie va, comme l’Inde, voir sa population en âge de travailler continuer à progresser pour plafonner vers 2040-2050.

Parmi les non-actifs, les personnes âgées vont peser beaucoup plus lourd. C’est le cas en particulier en Chine, qui aura une population senior de 400 millions de personnes en 2050 (contre à peine 150 millions de moins de quinze ans), soit 30 % de la population du pays. La proportion de personnes âgées en Inde et en Indonésie aura fortement augmenté sans dépasser 15 % de la population. Les conséquences de ces glissements démographiques sur le coût des systèmes de santé et de retraite sont sérieuses pour l’Inde et l’Indonésie, critiques pour la Chine.

Epargne et investissement : la Chine imbattable

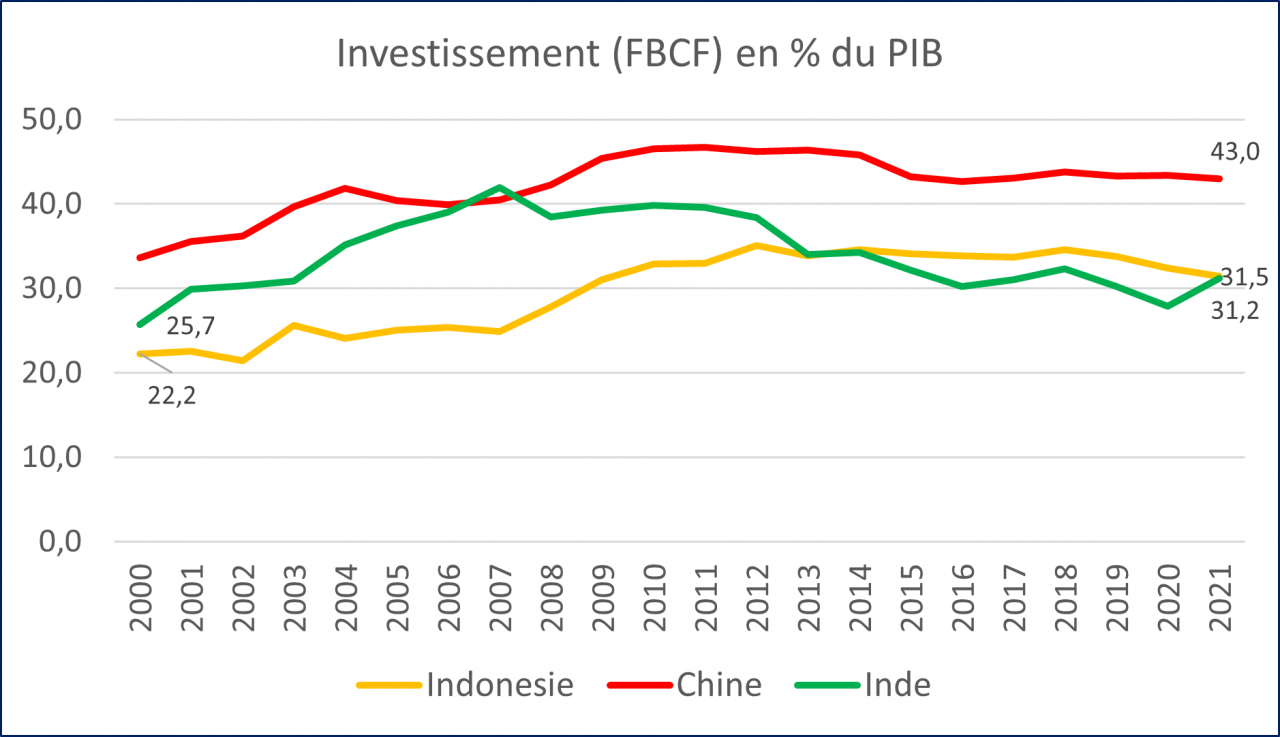

Après le « facteur travail », il faut regarder le « facteur capital », c’est-à-dire la capacité d’épargne et d’investissement d’une économie. Les pays à haut revenu ont un taux d’investissement rapporté au PIB qui se situe entre 20 et 25 % (23,5 % pour la France en 2021). Les économistes du développement considèrent qu’un taux d’investissement sur PIB supérieur à 30 % est nécessaire pour garantir la capacité de rattrapage des pays émergents.

Sur ce critère, la Chine a toujours fait et continue de faire la course en tête. Son taux d’investissement a atteint près de la moitié du PIB à la fin de la décennie 2000. Il est redescendu à 43 % en 2021, ce qui demeure un taux très élevé (plus du double de celui des États-Unis). L’Inde et l’Indonésie ont connu une forte progression de leur taux d’investissement ente 2000 et 2012. Il s’est par la suite stabilisé pour l’Indonésie autour de 30-31 % tandis que celui de l’Inde retombait vers 32 % après un pic à 38 % en 2012, ce qui est l’une des explications du tassement de la croissance indienne durant la décennie 2010.

Cet investissement est largement financé par l’épargne interne en Chine, et le taux d’épargne du pays à toujours été supérieur à son taux d’investissement, dans des proportions très importantes durant la décennie 2000, et à moindre échelle aujourd’hui (un à deux points de PIB). Ce n’est pas le cas de l’Inde et de l’Indonésie dont les taux d’épargne sont structurellement plus faibles que les taux d’investissement, ce qui se traduit par des déficits réguliers de la balance des paiements courants des deux pays (sauf cette année pour l’Indonésie). Ces déficits sont un élément de fragilité en période de tension sur les mouvements de capitaux internationaux et les deux pays doivent stimuler l’épargne intérieure pour consolider leur capacité d’investissement.

Ils doivent également stimuler l’épargne mondiale par le biais des investissements directs étrangers dans le pays. La bonne nouvelle pour l’Inde et l’Indonésie est qu’elles y parviennent de façon croissante. L’investissement étranger est devenu plus important pour ces deux pays que pour la Chine.

Productivité : la Chine faiblit

La croissance est classiquement considérée comme résultant des apports en travail et en capital auxquels s’ajoute la productivité globale des facteurs (PGF), qui est calculée par différence entre la croissance effective et celle qui résulterait d’une simple augmentation des apports en travail et en capital. Cette PGF est supposée refléter l’amélioration qualitative d’une économie, sa capacité d’innovation, son positionnement sur les secteurs à plus forte valeur ajoutée. C’est la part d’inspiration dans la croissance.

La PGF de la Chine était très forte pendant les « trente glorieuses » du pays, autour de 3 à 3,5 points de PIB, qui venaient s’ajouter à des taux d’investissements exceptionnels et à une progression de la population active pour aboutir aux 10 % de croissance de cette période. Elle chute assez brutalement à 0,7 points entre 2010 et 2019 dans une période où la transition vers une économie de services et le poids du secteur de la construction généraient une moindre productivité globale.

L’Inde a pu maintenir une PGF nettement plus élevée que la Chine, et même que la moyenne des pays émergents durant la décennie 2010-2019, avec une moyenne annuelle de 2,2 points selon un rapport de la Banque Centrale indienne. La pandémie a complètement perturbé cet indicateur (avec une chute de 2,9 points de PIB en 2020 et une quasi-stagnation en 2021) mais la tendance de 2022 est en ligne avec celle de la décennie précédente.

L’Indonésie est en position intermédiaire, avec une PGF représentant en moyenne un point de PIB sur la dernière décennie, soit 20 % de la croissance économique du pays.

Industrie manufacturière : l’Inde toujours à la traîne

La Chine est devenue dès 2010 la première puissance industrielle mondiale devant les États-Unis. Mais la primauté donnée à l’industrie s’est émoussée depuis une décennie, et l’écart avec la moyenne des pays émergents s’est réduit. À l’inverse, l’Inde reste une économie très peu industrielle malgré les ambitions du « make in India » de Narendra Modi, l’Indonésie restant en position intermédiaire.

Innovation : l’écart s’accroît au profit de la Chine

L’innovation est le domaine où l’avance chinoise ne cesse de s’accroître. Les deux autres géants asiatiques auront vraiment besoin d’un sursaut dans ce domaine pour ne pas tomber un jour dans la « trappe à revenus intermédiaires ». Le premier critère d’innovation concerne les ressources consacrées à la recherche et développement.

La Chine poursuit avec obstination son effort de recherche depuis soixante-dix ans, avec une progression constante qui n’a pas été remise en cause lors du passage de l’ère Mao Zedong à celle de Deng Xiaoping, puis à celle de Xi Jinping. La R&D chinoise est désormais au niveau de celle des pays de l’OCDE, avec en ligne de mire les niveaux encore plus élevés du Japon et de la Corée.

La situation de l’Inde est tout à fait différente, avec un effort de recherche qui était assez important au début de ce siècle, mais qui stagne, voire régresse en proportion du PIB depuis vingt ans. Celle de l’Indonésie est préoccupante. L’effort de recherche du pays était marginal et limité au secteur de la défense jusqu’à l’année 2015. Il a un peu progressé depuis mais reste très bas pour un pays du niveau de développement de l’Indonésie, alors qu’en Asie du Sud-Est, des pays comme la Malaisie ou la Thaïlande consacrent actuellement plus de 1 % de leur PIB à la recherche et développement.

La réputation des universités des trois pays reflète cette différence d’effort de recherche. Le classement 2022 de Times Higher Education mentionne 24 universités chinoises parmi les 500 premières mondiales, quatre indiennes et aucune indonésienne (la seule université indonésienne classée parmi les 1000 premières mondiales est l’Université d’Indonésie).

L’Office mondial de la propriété intellectuelle (OMPI) publie chaque année un « Global Innovation Index » qui recense une série de composantes concourant à la capacité d’innovation d’un pays (les institutions, les ressources humaines en éducation et recherche, les infrastructures d’information et de communication, la sophistication des marchés, la création et la diffusion des savoirs…). La Chine se situe en 2022 à la onzième place de ce classement (juste devant la France), l’Inde à la quarantième place et l’Indonésie à la soixante-quinzième place, derrière plusieurs de ses voisins de l’Asean (Malaisie, Thaïlande, Vietnam, Philippines).

Quels que soient les critères d’analyse retenus, les différences entre les trois pays sont très marquées au profit de la Chine, seule en mesure aujourd’hui de développer une véritable « économie du savoir ».

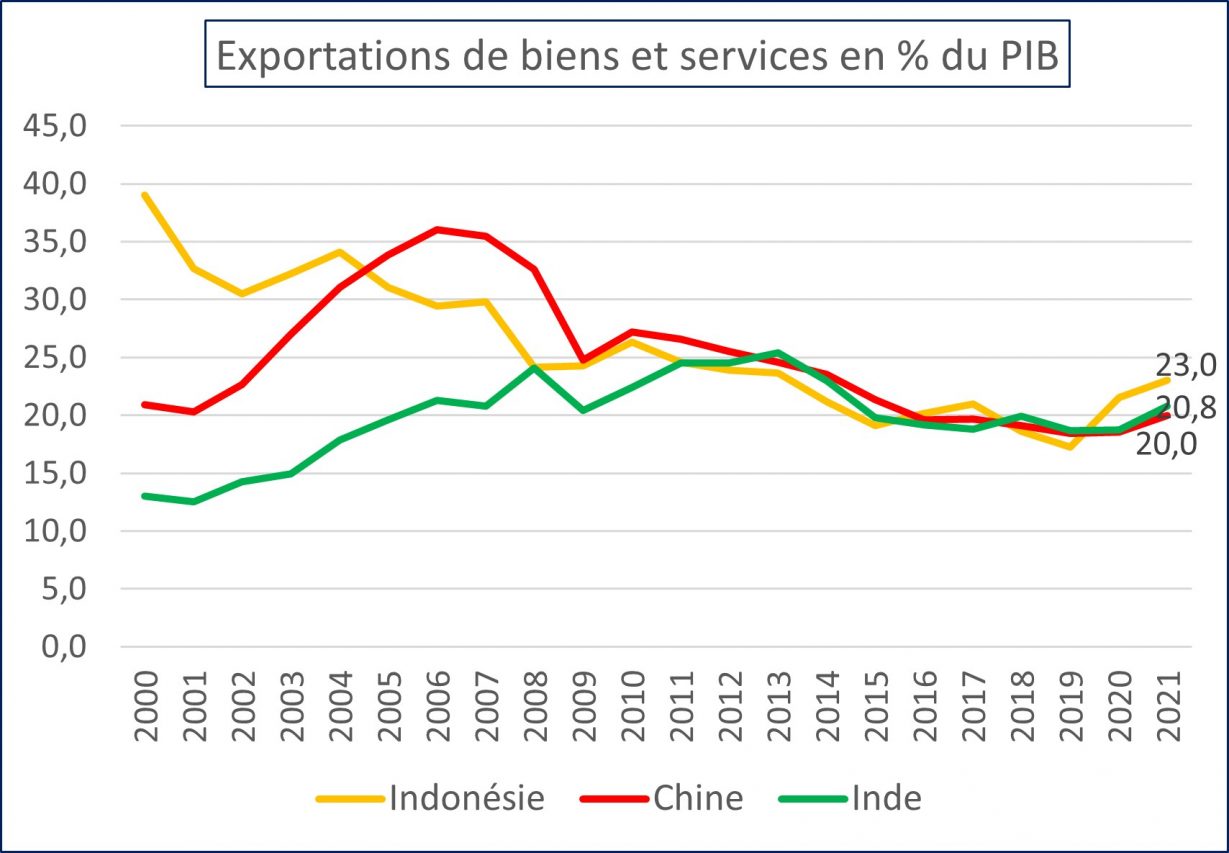

Ouverture internationale : la Chine rentre dans le rang

La Chine est connue pour être l’usine du monde et le premier exportateur mondial. Pourtant, le poids des exportations dans l’économie chinoise s’est fortement réduit depuis une décennie alors qu’il se maintient ou qu’il progresse pour l’Inde et l’Indonésie. Si bien qu’aujourd’hui les exportations comptent davantage pour ces deux pays.

La stratégie de « circulation duale » prônée par Xi Jinping en Chine met en priorité le développement du marché intérieur pour soutenir la croissance du pays, tandis que les investisseurs occidentaux commencent à diversifier les bases de production en Asie au détriment de la Chine. Les tendances actuelles devraient donc se confirmer à moyen terme. La Chine n’est plus une exception en matière d’exportations et le flambeau en Asie est repris vigoureusement par le Vietnam, dont les exportations représentaient plus de 100 % du PIB vietnamien en 2021.

Les neuf indicateurs qui précèdent sont loin d’épuiser le champ des comparaisons entre les trois géants de l’Asie en développement – l’économie numérique devrait y figurer, mais aucun indicateur synthétique ne permet de la photographier. Ces indicateurs sont toutefois suffisants pour dresser un tableau nuancé des forces et faiblesses respectives. La Chine reste un formidable compétiteur en matière de puissance industrielle, de capacité d’innovation et d’épargne, mais elle paiera le prix d’une démographie rapidement déclinante et d’une urbanisation devenue poussive. Son ouverture internationale et sa productivité faiblissent, elle s’approche du moment où le rattrapage économique n’est plus garanti. Les deux autres géants d’Asie ont désormais des perspectives plus prometteuses, sous réserve que leur développement devienne plus soutenable sur le plan social comme environnemental.

Par Hubert Testard

Soutenez-nous !

Asialyst est conçu par une équipe composée à 100 % de bénévoles et grâce à un réseau de contributeurs en Asie ou ailleurs, journalistes, experts, universitaires, consultants ou anciens diplomates... Notre seul but : partager la connaissance de l'Asie au plus large public.

Faire un donA propos de l'auteur

Hubert Testard est un spécialiste de l’Asie et des enjeux économiques internationaux. Il a été conseiller économique et financier pendant 20 ans dans les ambassades de France au Japon, en Chine, en Corée et à Singapour pour l’Asean. Il a également participé à l’élaboration des politiques européennes et en particulier de la politique commerciale, qu’il s’agisse de l’OMC ou des négociations avec les pays d’Asie. Il enseigne depuis onze ans au collège des affaires internationales de Sciences Po sur l’analyse prospective de l’Asie. Il est l’auteur d’un livre intitulé "Pandémie, le basculement du monde", paru en mars 2021 aux éditions de l’Aube, et il a contribué en octobre 2022 à un ouvrage collectif intitulé "Le dossier chinois" aux éditions Le Cherche-Midi.