Analyse

En Asie, la finance est la "nouvelle frontière" de l'intégration régionale

Le yuan digital pourrait être à l'avenir un vecteur de l'intégration régional en Asie. (Source : SCMP)

Le secteur financier était traditionnellement le talon d’Achille de l’intégration régionale en Asie. Le dollar domine toujours les transactions commerciales, les placements financiers intra-asiatiques restent minoritaires et la fermeture du compte de capital chinois limite les possibilités d’investissements financiers vers la Chine ou à partir de la Chine. Mais les choses sont en train de changer, sous l’impact de la pandémie et des tensions sino-américaines. Après cinq ans de stagnation, l’internationalisation du yuan a repris des couleurs en 2020, et le gouvernement chinois a adopté une série de mesures pour ouvrir la Chine aux investissements financiers internationaux. Le yuan digital pourrait par ailleurs devenir un nouvel outil d’intégration financière pour la région.

Les marchés financiers asiatiques poursuivent leur rattrapage

L’Asie avait traditionnellement une préférence pour le financement bancaire qui a longtemps freiné l’expansion de ses marchés financiers. Ces derniers progressent toutefois rapidement depuis vingt ans, avec une accélération notable en 2020, reflétant la résilience des économies asiatiques face à la pandémie. Fin 2020, la capitalisation boursière des treize principales places financières d’Asie-Pacifique se situait à 35 trillions de dollars, ce qui correspond à peu près au PIB de la région. C’est moins que les bourses américaines (45 trillions de dollars), mais beaucoup plus que les bourses européennes (15 trillions de dollars). La Chine populaire représente 35 % de la capitalisation régionale. Si l’on applique le concept de « grande Chine » incluant Hong Kong et Taïwan, on parvient à près de 60 % du total régional.

En tendance, la progression la plus spectaculaire est celle de Hong Kong. Sa capitalisation boursière est passée de 4 à 17 fois la taille de son PIB en 20 ans. La prise de contrôle de la « région administrative spéciale » par Pékin n’a pas empêché une excellente année 2020. Partout ailleurs, la progression des capitalisations boursières en proportion des PIB nationaux a été moins spectaculaire mais néanmoins robuste. On passe en vingt ans de 30 à plus de 80 % du PIB chinois, de 12 à 68 % du PIB vietnamien, de 65 à 120 % du PIB japonais ou encore de 48 à 100 % du PIB indien. Ce rattrapage place désormais l’Asie dans une situation comparable à celle de l’Europe en matière de dimension de ses marchés financiers, les États-Unis et la Grande-Bretagne restant une exception à l’échelle mondiale.

La relative fermeture de la Chine freine la dynamique intrarégionale

Il reste un obstacle majeur à l’essor et à l’intégration des marchés financiers asiatiques : la faible ouverture des marchés financiers chinois. Les étrangers – y compris les voisins asiatiques de la Chine – ne pouvaient investir sur les bourses chinoise qu’au compte-gouttes, et les résidents chinois faisaient face aux mêmes contraintes pour investir hors de Chine. Ces freins ont été partiellement levés récemment, mais la part étrangère des actifs boursiers chinois se limitait encore fin 2020 à 4,3 % de la capitalisation globale, et à 9 % de la partie commercialisable – une part plus faible en Chine qu’ailleurs en raison du poids des entreprises d’État. C’est ce qui explique que la part régionale des actifs ou des dettes asiatiques est beaucoup plus faible pour les actions ou les obligations que pour les prêts bancaires ou les investissements directs :

En moyenne, un tiers des placements financiers asiatiques se dirige vers l’Asie, mais seulement 20 % des placements boursiers et 18 % des placements obligataires. À défaut de pouvoir investir librement en Chine, les Asiatiques sont des investisseurs très actifs sur les marchés occidentaux.

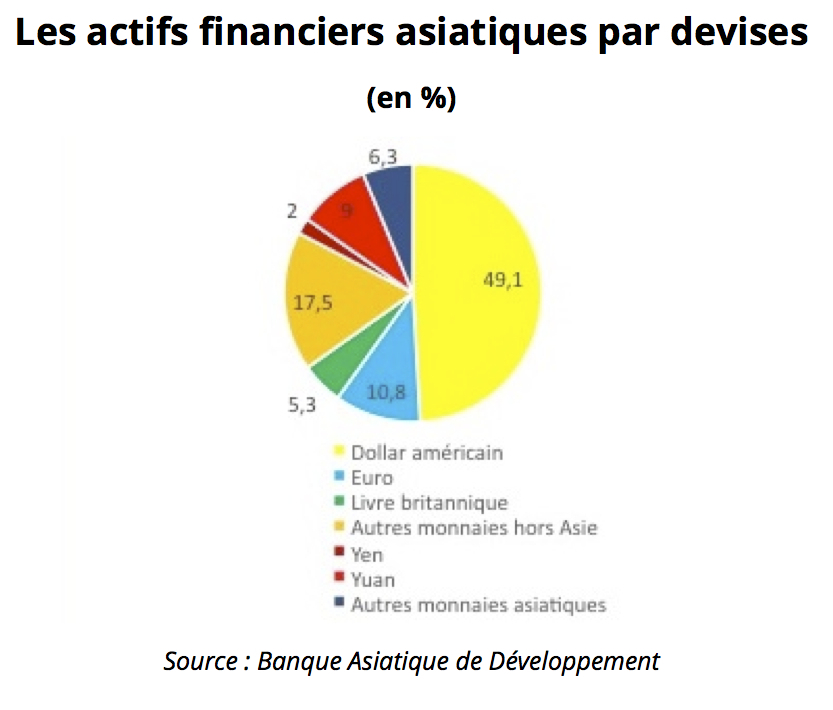

Absence de monnaie régionale

Le yen joue un certain rôle comme monnaie internationale : il représente près de 6 % des réserves de change des banques centrales. Mais sa place dans les actifs financiers asiatiques reste très faible (2 %). Celle du yuan est plus significative (9 %) mais elle est encore loin de correspondre au potentiel de l’économie chinoise. Au total, les actifs financiers de la région ne sont qu’à un peu plus de 17 % détenus en monnaies asiatiques.

Les trois monnaies principales des pays occidentaux – le dollar, l’euro et la livre britannique – représentent encore collectivement les deux tiers des actifs asiatiques. La part relativement importante des « autres monnaies » s’explique par le fait que les investissements directs et les investissements de portefeuille sont en général libellés dans la monnaie du pays destinataire.

L’absence de monnaie régionale se traduit également par l’usage privilégié du dollar dans les échanges commerciaux. Ceux de l’Asie sont encore libellés en 2020 à 87 % en dollars pour les exportations et 77 % pour les importations, alors que les États-Unis ne représentent que 9 % des exportations et 5 % des importations asiatiques. Ces ratios sont très supérieurs à ceux des autres régions du monde et n’ont pratiquement pas bougé depuis 20 ans malgré les efforts d’internationalisation du yuan. Ils expliquent la très forte sensibilité des économies asiatiques aux fluctuations du dollar.

La longue marche vers l’internationalisation du yuan

On comprend à partir de ces constats l’importance de l’internationalisation du yuan pour la Chine et pour l’Asie. Le processus a été lancé il y a quinze ans par le développement des échanges commerciaux en yuans, suivi assez rapidement par la mise en place d’une infrastructure de gestion des yuans offshore (banques de clearing et accords de swaps de devises entre banques centrales), et la création d’instruments financiers permettant de réinvestir les yuans détenus à l’étranger, dont les « dim sum bonds » de Hong Kong sont l’exemple le plus connu.

Les succès initiaux de ce processus durant la période 2010-2015 étaient surtout liés au fait que le yuan s’appréciait très régulièrement vis-à-vis du dollar – on parlait alors en anglais d’un « crawling peg » (parité à crémaillère ou ajustable). Dans le même temps, les taux d’intérêts offerts sur les obligations en yuans à Hong Kong étaient nettement supérieurs à ceux des marchés internationaux. Investir en yuans à Hong Kong offrait une garantie de rendement élevé qui a suscité beaucoup d’enthousiasme. La fête a pris fin en 2015 lorsque la banque centrale chinoise a modifié sa politique de change pour s’affranchir de la seule référence au dollar, laissant le yuan glisser à la baisse pendant quelque temps, au moment où l’économie chinoise ralentissait. L’impact sur les placements offshore en yuans a été immédiat : la période d’expansion de 2009-2015 a fait place à un recul marqué pendant les cinq années suivantes, le stock d’obligations offshore en yuans perdant près de la moitié de sa valeur entre 2015 et 2019.

La pandémie a relancé l’intérêt pour les « dim sum bonds » et autres placements offshore car elle a accentué l’écart de croissance entre la Chine et le reste du monde. Ce qui a provoqué une remontée sensible du yuan face au dollar, alors que les taux d’intérêt des obligations chinoises restent attractifs.

D’autres indicateurs concernant l’internationalisation du yuan sont également à la hausse : la part en yuans des échanges commerciaux chinois, qui avait chuté à 15 % du commerce extérieur du pays, est remontée à 20 % aujourd’hui. Les transactions en devises enregistrées par le système SWIFT montrent une progression de 50 % des transactions en yuan depuis l’été 2020, portant la part du yuan à 2,5 % des transactions globales, ce qui reste modeste. La part du yuan dans les réserves de change des banques centrales a également progressé mais, à 2,4 % des réserves globales, elle est à peine supérieure à celle des dollars australien ou canadien, et loin derrière le yen japonais. Le dollar et l’euro représentent toujours 80 % des réserves globales. Au total, les progrès récents sont significatifs mais l’internationalisation du yuan reste un objectif de long terme.

Les questions posées par le yuan digital

La Banque centrale chinoise est l’une des premières à développer dès 2014 une expérimentation à grande échelle d’un yuan virtuel utilisable par les citoyens chinois – par opposition aux monnaies virtuelle interbancaires. Le premier objectif est officiellement d’ordre domestique : il s’agit d’accompagner la disparition progressive des billets de banque et d’offrir une solution de paiement en ligne simple – un porte-monnaie électronique – pour concurrencer les systèmes de paiement électronique sur téléphone portable (Alipay et Wechat Pay) développés par les géants de la Fintech chinoise. À terme, les touristes étrangers pourraient avoir accès au yuan digital, alors qu’ils sont exclus des paiements actuels par téléphone portable.

Ce yuan digital pourrait aussi être utilisé dans les transactions internationales, et des expériences sont en cours en Thaïlande, à Hong Kong et aux Émirats arabes unis. Un des motifs inavoués est de contourner les sanctions financières mises en place par les États-Unis et contrôlées à travers le système SWIFT d’échanges en devises. Prenons un exemple : on dit que Carrie Lam, cheffe de l’exécutif de Hong Kong, personnellement touchée par les sanctions financières américaines pour son rôle direct dans la prise de contrôle du territoire par Pékin, est actuellement contrainte d’accumuler du cash en devises pour contourner les interdictions imposées par le Trésor américain. Avec un porte-monnaie en yuan digital, elle n’aura plus besoin d’un compte en banque et pourra contourner les points de contrôle du système SWIFT, dès que le yuan digital pourra s’appuyer sur son propre réseau de paiements internationaux – qui reste à construire.

Au-delà de la question des sanctions financières, le yuan digital est perçu comme une possible remise en cause à terme du système financier international tel qu’il existe aujourd’hui. La menace est jugée sévère par le gouverneur de la Banque de France : « Les progrès rapides de la Chine dans la mise en place d’un yuan digital pose un risque majeur pour préserver le rôle international de l’euro », a-t-il déclaré, cité dans un article du Financial Times le 30 juin dernier. Il est clair en tout cas que l’internationalisation du yuan digital s’appuiera sur les pays amis de la Chine, et notamment sur l’Asie du Sud-Est. Il pourra devenir un canal supplémentaire pour soutenir la régionalisation financière asiatique.

L’ouverture du marché financier chinois

En pleine crise des relations sino-américaines, les investissements en Chine des majors de Wall Street n’ont jamais été aussi prospères. Au-delà des perspectives offertes par la croissance chinoise, ce sont surtout les mesures prises par Pékin depuis deux ans qui ont porté. Les quotas imposés aux investisseurs étrangers voulant investir sur les marchés financiers chinois ont été levés, de même que l’obligation pour les fonds d’investissement ou les maisons de titre d’origine étrangères de créer en Chine des co-entreprises avec 51 % de capital chinois. D’autres mesures plus techniques ont porté sur les possibilités de rapatriement de capitaux dans la devise d’origine et la facilitation du marché obligataire offshore à travers le système « China’s Bond Connect ». La levée de ces restrictions a eu un impact immédiat. Les actifs financiers en yuans détenus par les sociétés étrangères ont progressé de 40 % en 2020 pour atteindre 1,4 trillions de dollars.

Les deux temps de la stratégie financière chinoise

Globalement la Chine mène une politique de rapprochement sur le court terme et de compétition sur le long terme avec les Occidentaux et en particulier les Américains dans le domaine financier, qui tranche avec les fortes tensions actuelles sur le front des échanges commerciaux et des technologies. Cette politique à double détente va la conduire à se rapprocher de ses voisins et à développer l’intégration financière asiatique.

Pékin n’a pas utilisé l’arme d’une réduction de ses avoirs en bons du trésor américain, qui sont restés d’une remarquable stabilité depuis plusieurs années et la Chine reste le deuxième détenteur mondial de ces avoirs derrière le Japon. Elle ouvre des opportunités d’investissement nouvelles sur son marché tout en poursuivant une politique de long terme en faveur de l’internationalisation du yuan et du yuan digital. Les autres pays asiatiques devront déterminer progressivement l’équilibre qu’ils souhaiteront avoir entre la dépendance actuelle au dollar, qu’ils jugent excessive, et la dépendance future au yuan, qui présente ses propres risques.

Par Hubert Testard

Soutenez-nous !

Asialyst est conçu par une équipe composée à 100 % de bénévoles et grâce à un réseau de contributeurs en Asie ou ailleurs, journalistes, experts, universitaires, consultants ou anciens diplomates... Notre seul but : partager la connaissance de l'Asie au plus large public.

Faire un donA propos de l'auteur

Hubert Testard est un spécialiste de l’Asie et des enjeux économiques internationaux. Il a été conseiller économique et financier pendant 20 ans dans les ambassades de France au Japon, en Chine, en Corée et à Singapour pour l’Asean. Il a également participé à l’élaboration des politiques européennes et en particulier de la politique commerciale, qu’il s’agisse de l’OMC ou des négociations avec les pays d’Asie. Il enseigne depuis onze ans au collège des affaires internationales de Sciences Po sur l’analyse prospective de l’Asie. Il est l’auteur d’un livre intitulé "Pandémie, le basculement du monde", paru en mars 2021 aux éditions de l’Aube, et il a contribué en octobre 2022 à un ouvrage collectif intitulé "Le dossier chinois" aux éditions Le Cherche-Midi.