Analyse

Avec le Covid-19, l'Asie accueille désormais plus de la moitié des investissements mondiaux

En 2020, Singapour représente 40 % des investissements étrangers au Vietnam et 25 % de ceux reçus par l’Indonésie. (Source : Theedgemarkets)

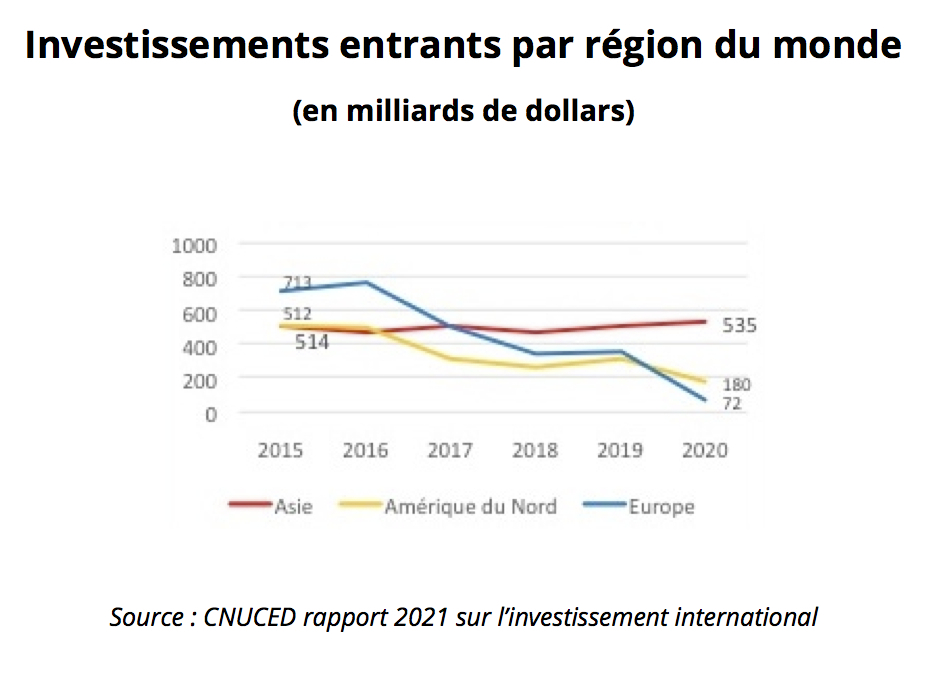

Les investissements internationaux ont connu une chute brutale de près de 35 % en 2020 dans le monde. Sauf en Asie, qui en accueille désormais plus de la moitié. Elle est aussi devenue la première région exportatrice d’investissements mondiaux sous l’impulsion de pays comme la Chine, le Japon, la Corée du Sud et Singapour. Cette dynamique se poursuit en 2021. Les investissements intra-asiatiques n’y sont pas majoritaires, mais ils prennent une place importante.

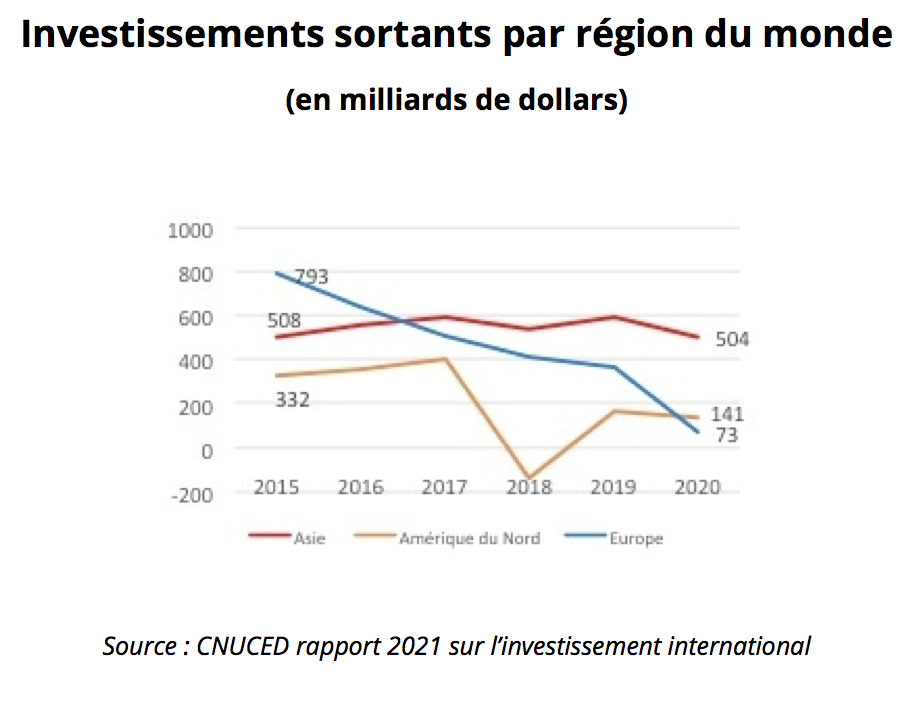

L’analyse des investissements directs à l’étranger est un art difficile car les flux observés peuvent cacher des réalités très différentes. Il est par exemple important d’identifier les destinataires ultimes des investissements, qui passent souvent par des pays relais comme le sont en Asie les places financières de Singapour et de Hong Kong. Il faut aussi distinguer d’un côté les investissements dits « green field » qui suscitent la création de nouvelles installations physiques (usines ou bureaux), et de l’autre les fusions-acquisitions, les transferts financiers internes aux entreprises multinationales ou les liquidations de holdings qui peuvent produire des désinvestissements très importants. Un simple changement fiscal, comme en 2018 aux États-Unis la fin des privilèges fiscaux attachés au réinvestissement des dividendes à l’étranger des multinationales américaines, a provoqué une chute structurelle (de plus de 60 %) des investissements directs des entreprises américaines dans le monde.

L’année 2020 a été particulièrement chaotique dans les pays occidentaux. Notamment en Europe, où se sont additionnées une baisse des dividendes à l’étranger, une chute des réinvestissements, des réductions de prêts à long terme à différentes filiales et la liquidation de grandes compagnies holding aux Pays-Bas. Résultat : les investissements directs européens dans le monde se sont retrouvés en valeur nette en 2020 au dixième de ce qu’ils étaient en 2015. Seule l’Asie échappe à ces fluctuations chaotiques, et conserve un profil d’une grande stabilité, que ce soit pour accueillir les investissements étrangers ou pour développer les siens.

L’Asie au premier plan des flux d’investissements internationaux

L’effondrement des investissements européens et le recul des investissements américains placent mécaniquement l’Asie au centre des flux mondiaux, pour les flux entrants comme pour les flux sortants.

L’impact de la pandémie n’est pas homogène à l’intérieur de l’Asie. Les pays d’Asie du Sud-Est enregistrent une chute de 25 % des flux entrants, compensée par une progression de 6 % des flux vers la Chine et de 27 % vers l’Inde, qui connaît une année 2020 très active sur le front des fusions-acquisitions. Les investissements directs chinois sont par ailleurs gonflés par des transferts importants des multinationales chinoises vers leurs filiales hongkongaises dans des opérations de consolidation de leurs holdings.

La poursuite d’une progression des investissements directs en Chine peut surprendre. La recherche d’une moindre dépendance à l’égard du made in China a été exacerbée par la pandémie. Loin d’être seulement une préoccupation américaine, elle est partagée par différentes multinationales en Europe, au Japon (avec le soutien affiché du gouvernement japonais), en Corée du Sud ou à Taïwan. Mais ce mouvement de relocalisation est largement compensé par la très forte attractivité du marché chinois dans les services et les secteurs de haute technologie, ainsi que par les assouplissements de la politique d’accueil des investissements étrangers mis en œuvre par la Chine depuis deux ans.

Par type d’investissements, l’année 2020 a été faste en Asie dans le domaine des fusions acquisitions, avec une progression de 40 % en valeur, qui concerne principalement les technologies de l’information, la finance et les biens de consommation. Cette forte progression contraste avec une baisse d’un tiers des annonces de projets « green fields » et des financements de projets, due notamment à un effondrement des projets énergétiques.

Les perspectives pour 2021 restent bonnes

La CNUCED était l’an dernier très pessimiste sur les flux globaux d’investissements directs, qui devaient encore régresser en 2021. Ses dernières prévisions de juin dernier sont plus optimistes. Elles tablent sur une progression globale des investissements entrants de 10 à 15 % en 2021, qui serait un peu plus forte aux États-Unis et en Europe (entre 15 et 20 %) après le recul très marqué de 2020. L’Asie continuerait d’accueillir davantage d’investissements, avec une progression de l’ordre de 5 à 10 %, en ligne avec le rebond du PIB régional.

La régionalisation des investissements asiatiques peut encore progresser

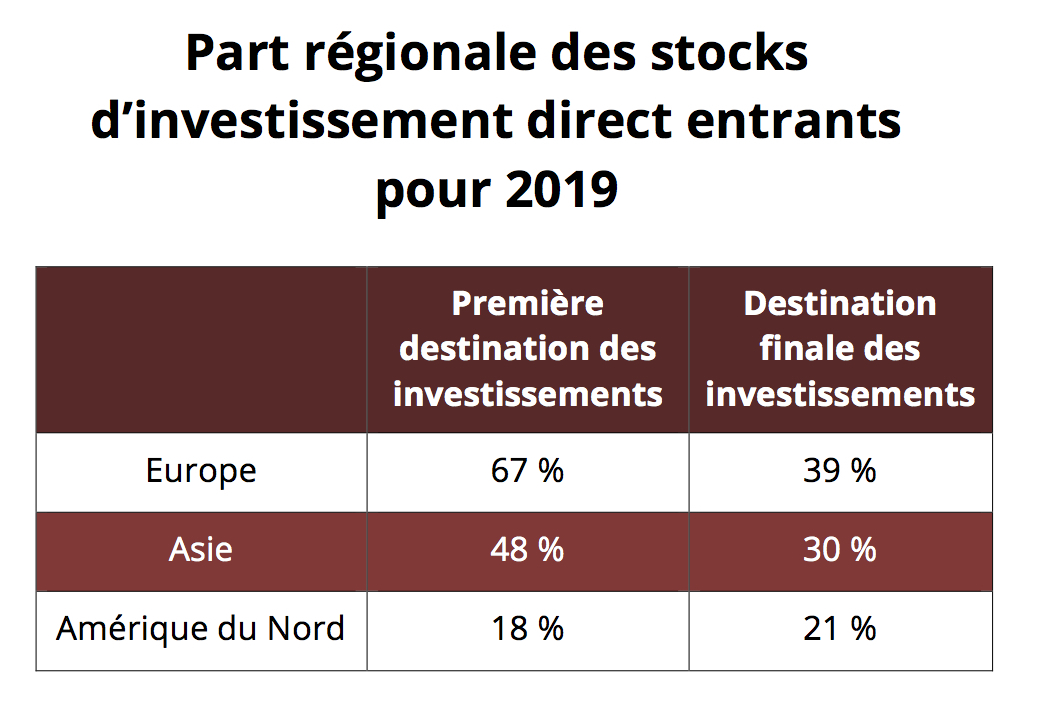

En données brutes, la moitié des investissements internationaux initiés par les pays asiatiques s’est historiquement dirigée vers l’Asie, alors que les deux tiers des investissements européens se sont tournés vers l’Europe. Mais si l’on tient compte de la destination finale des investissements en gommant le rôle joué par les pays de transit des flux financiers, la part régionale diminue nettement et la différence avec l’Europe s’atténue.

L’Asie est une destination finale encore minoritaire dans les investissements sortants des pays asiatiques. Ce qui s’explique par l’importance des fusions-acquisitions ou des prises de participation dans les pays occidentaux, qui sont les cibles des multinationales et des fonds souverains asiatiques.

Les pays d’Asie du Sud-Est sont les investisseurs les plus régionaux. Singapour représente par exemple en 2020 40 % des investissements étrangers au Vietnam et 25 % de ceux reçus par l’Indonésie. Prenons le cas de la Chine pour analyser plus en détail la dynamique des investissements sortants des pays asiatiques.

La Chine investit moins dans le monde et se concentre sur l’Europe et l’Asie

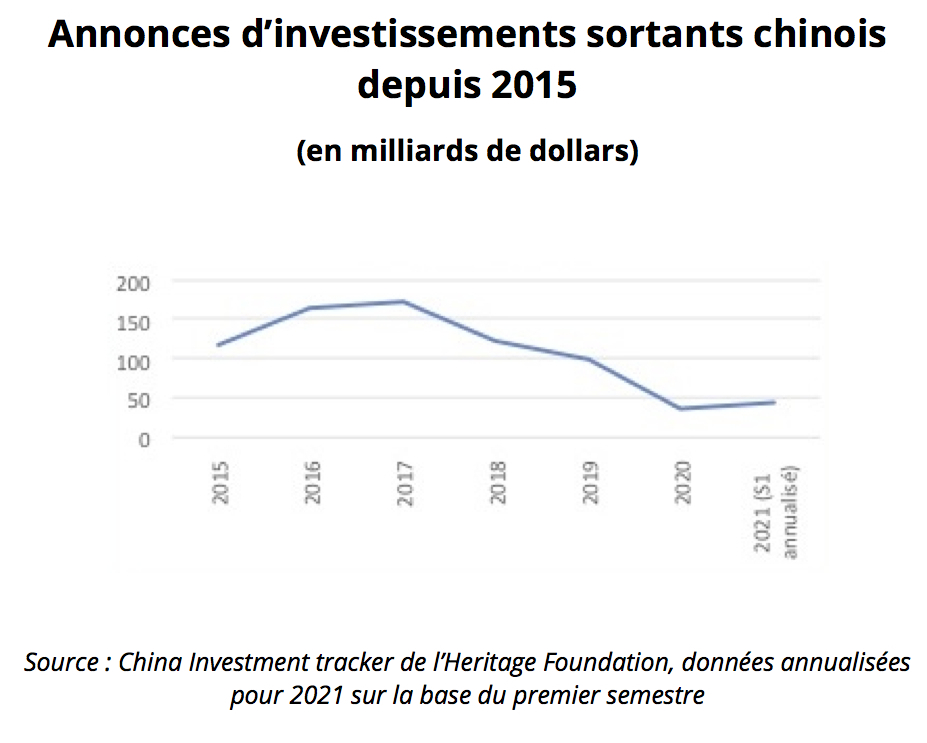

Notre analyse les stratégies des entreprises chinoises s’appuie sur les données recueillies par le China Investment Tracker de l’Heritage Foundation, qui a l’avantage de se baser sur les annonces individuelles d’investissement supérieurs à 100 millions de dollars. Cette méthode permet d’avoir une vision prospective par rapport aux données de la CNUCED (qui se fonde sur les flux réalisés), et surtout de visualiser précisément la destination finale des investissements ainsi que les acteurs et les secteurs concernés.

Globalement, les investissements chinois vers le reste du monde ont connu une apogée en 2017 à plus de 170 milliards de dollars. Ils ont enregistré par la suite un recul très marqué sous l’effet de directives plus strictes du gouvernement chinois et des réticences croissantes des pays d’accueil, en particulier en Amérique du Nord.

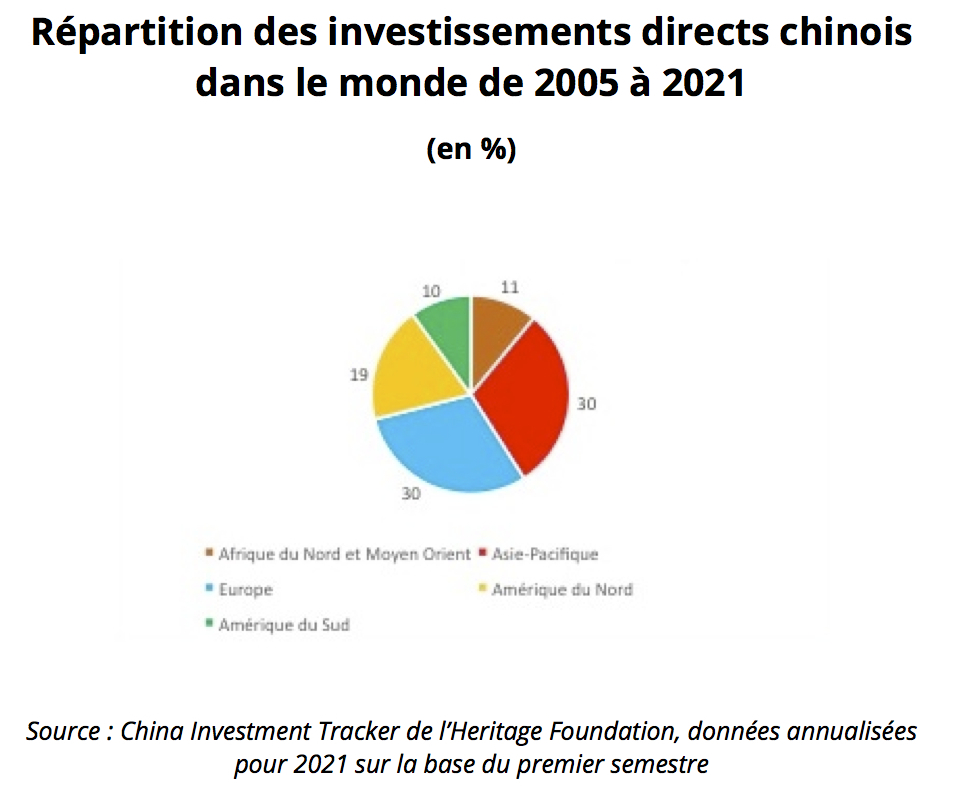

La répartition historique des investissements chinois depuis 2005 privilégie l’Asie et l’Europe, qui représentaient chacune 30 % des IDE sortants du pays, l’Amérique du Nord se situant un peu au-dessous de 20 %.

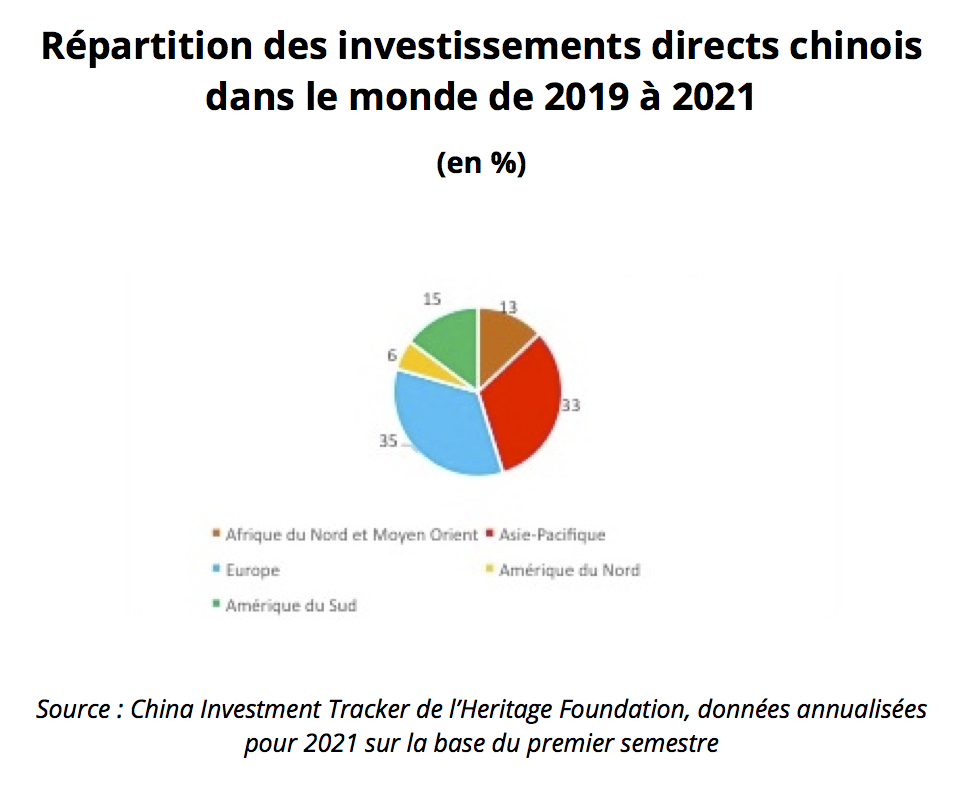

Cette concentration sur l’Europe et l’Asie se renforce au cours des dernières années. En cause, un relatif effondrement des investissements vers l’Amérique du Nord, provoqué par le très net durcissement de la politique d’accueil des IDE chinois aux États-Unis. À noter également l’importance croissante de l’Amérique latine dans les choix d’investissement des multinationales chinoises. Le durcissement récent de la politique d’accueil européenne à l’égard de la Chine n’a pas encore eu d’impact notable sur le poids de la destination Europe.

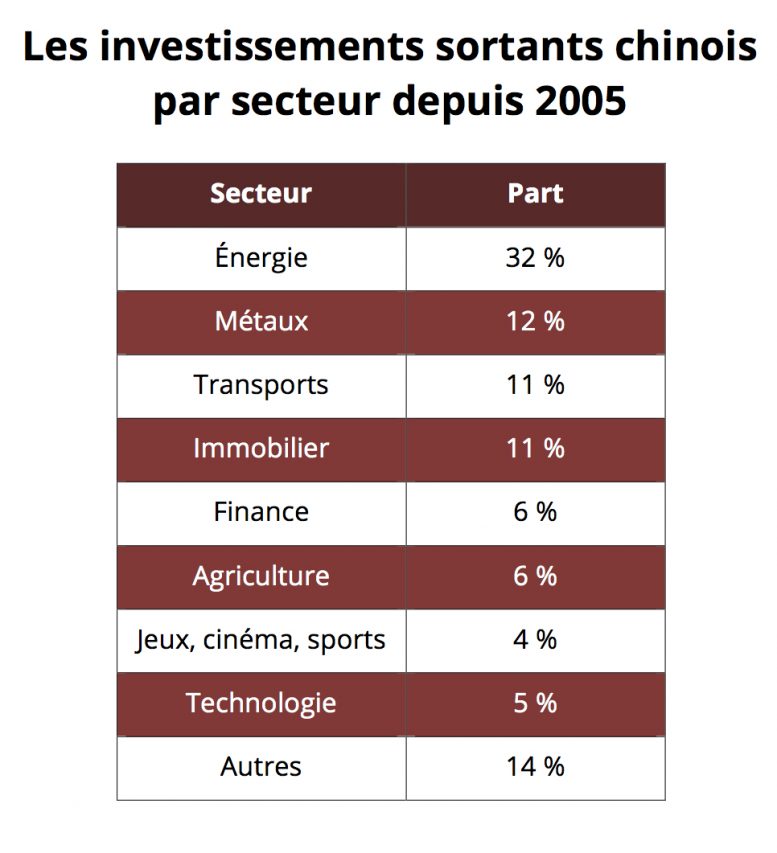

L’analyse sectorielle des investissements chinois dans le monde depuis 2005 fait apparaître le poids considérable du couple énergie-métaux, qui représente près de 50 % du total. Viennent ensuite les transports et l’immobilier, 11 % chacun, et quatre autres secteurs se situant autour de 5 % qui sont la finance, les technologies, l’agriculture et la culture (jeux, cinéma, sports).

La pandémie et les tensions commerciales entre la Chine et l’Occident ont modifié cette répartition. La part de l’énergie et des métaux reste assez stable, celle des transports s’accroît (15 % des investissements en 2020 et 2021, notamment dans l’automobile et l’aéronautique). L’immobilier, la finance et l’agriculture sont en très net recul (passant collectivement de 23 % des investissements chinois en moyenne historique à 9 % depuis 2020), au profit des secteurs des technologies et de la culture.

Illustration de la diversité des stratégies chinoises, le cas des deux géants chinois du numérique, Tencent et Alibaba. Tencent a commencé à investir dans le monde en 2011. Ses investissements, qui s’élèvent à 30 milliards de dollars, se concentrent en majeure partie dans ce que les Américains appellent l’entertainment, notamment le jeu vidéo, le cinéma et la musique. Son acquisition phare dans le jeu video est le rachat en 2016 du Finlandais Supercell pour 8,6 milliards de dollars. Son investissement le plus important en France concerne, en 2019 puis en 2020, le rachat de 20 % des parts d’Universal Music Group, qui constitue la branche musicale du groupe Vivendi, pour un montant cumulé de 6,5 milliards de dollars. Tencent investit peu en Asie, qui représente seulement 12 % de ses investissements globaux. Le groupe est en revanche très présent en Europe, qui concentre les deux tiers de ses investissements internationaux, une stratégie que la crise sanitaire n’a pas fondamentalement modifiée. C’est plutôt la nouvelle politique anti-jeux vidéo du gouvernement chinois qui risque de freiner les ambitions de Tencent, en Chine d’abord, mais aussi à l’international.

Alibaba investit à l’étranger depuis 2013. Ses investissements sont plus nombreux que ceux de Tencent – une quarantaine contre une trentaine. Mais leur valeur est en moyenne plus réduite, et leur montant cumulé atteint 12,5 milliards de dollars, ce qui reste modeste pour un groupe aussi riche qu’Alibaba. Ses centres d’intérêt portent d’abord sur son métier de base, le commerce électronique et ses technologies, avec des diversifications dans la finance, l’immobilier et la distribution. Contrairement à Tencent, les trois quarts des investissements d’Alibaba se situent en Asie, notamment en Inde, au Pakistan ou en Asie du Sud-Est. Une tendance que la crise sanitaire n’a pas non plus modifiée.

La pandémie conforte la position spéciale de l’Asie au sein du monde en développement

Revenons à une analyse plus globale des enjeux liés aux investissements internationaux : la crise sanitaire a deux conséquences principales. Elle renforce la centralité de l’Asie dans les flux entrants comme sortants, ce qui donne à la région les moyens de poursuivre sa stratégie d’intégration. Cette place centrale de l’Asie tranche avec la dépendance des autres régions en développement comme l’Afrique ou l’Amérique latine. Les évolutions récentes confirment par ailleurs la capacité de la région à devenir exportatrice nette d’investissements directs. C’était traditionnellement le cas du Japon et de la Corée du Sud, c’est aujourd’hui aussi le cas de la Chine – si elle ne freine pas trop sa politique d’expansion internationale – et de la Thaïlande en Asie du Sud-Est.

Au plan régional, les pays asiatiques conservent un nombre relativement élevé de barrières face aux investissements étrangers. Les accords commerciaux multilatéraux signés récemment vont cependant conduire à une diminution progressive de ces barrières. Ce qui permettra d’accompagner la montée en puissance de la région dans les stratégies d’investissement des multinationales asiatiques.

Par Hubert Testard

Soutenez-nous !

Asialyst est conçu par une équipe composée à 100 % de bénévoles et grâce à un réseau de contributeurs en Asie ou ailleurs, journalistes, experts, universitaires, consultants ou anciens diplomates... Notre seul but : partager la connaissance de l'Asie au plus large public.

Faire un donA propos de l'auteur

Hubert Testard est un spécialiste de l’Asie et des enjeux économiques internationaux. Il a été conseiller économique et financier pendant 20 ans dans les ambassades de France au Japon, en Chine, en Corée et à Singapour pour l’Asean. Il a également participé à l’élaboration des politiques européennes et en particulier de la politique commerciale, qu’il s’agisse de l’OMC ou des négociations avec les pays d’Asie. Il enseigne depuis onze ans au collège des affaires internationales de Sciences Po sur l’analyse prospective de l’Asie. Il est l’auteur d’un livre intitulé "Pandémie, le basculement du monde", paru en mars 2021 aux éditions de l’Aube, et il a contribué en octobre 2022 à un ouvrage collectif intitulé "Le dossier chinois" aux éditions Le Cherche-Midi.