Analyse

L’Asie dans les échanges mondiaux : l’ère des grandes mutations

Marée de conteneurs sur les docks du port en eau profonde de Yangshan à Shanghai, le 11 janvier 2021. (Source : Japan Times)

La crise financière de 2008 et la crise sanitaire de 2020 ont provoqué une transformation des rapports commerciaux entre l’Asie et le monde. Au cours de la dernière décennie, le modèle de développement par les exportations s’est essoufflé, les demandes intérieures ont pris le relais, mais la pandémie de Covid-19 a relancé la machine exportatrice asiatique. L’Asie réduit par ailleurs sa dépendance à l’égard des pays occidentaux en développant sa régionalisation, avec des profils nationaux qui restent marqués par d’importantes différences. Elle est la seule région du monde dont l’intégration se poursuit avec le soutien des gouvernements et des opinions publiques.

Le traditionnel modèle asiatique du développement par les exportations et l’avantage comparatif des coûts de main-d’œuvre n’a pas résisté à la crise financière de 2008. Mais la pandémie rebat une nouvelle fois les cartes, avec pour point d’ancrage stable la poursuite de l’intégration régionale.

Les leçons des deux crises

La crise financière de 2008 marque le début d’une mutation en profondeur des échanges mondiaux. Le commerce international – les importations ajoutées aux exportations – connaît une phase de croissance très rapide entre 1990 et 2008. Il passe de 38,5 % à 60,7 % du PIB mondial sur cette période, avant de connaître un recul brutal en 2009 avec la crise financière – il chute de 8 points de PIB cette année-là. Le retour au seuil des 60 % intervient en 2011, mais la dynamique antérieure est rompue. Un nouvel accès de faiblesse des échanges intervient en 2015 et le commerce international plafonne à 58 % du PIB mondial en 2019 avant la crise sanitaire. Celle-ci provoque un nouveau choc en 2020, brutal mais court. Ce qui ramène les échanges à 52 % du PIB mondial en 2020, avant une reprise vigoureuse en 2021. Cette dernière est beaucoup plus rapide que lors des chocs commerciaux précédents.

Au total, les échanges de biens se retrouveront fin 2021 à +3 %, soit un peu au-dessus du niveau atteint en 2019. Les échanges de services ont connu une évolution très différente de celle des biens. Leur progression en pourcentage du PIB mondial n’intervient qu’à partir de 2004, et se poursuit durant la décennie 2010 pour devenir la partie la plus dynamique des échanges mondiaux. Ils subissent en 2020 un choc particulièrement violent avec la crise sanitaire, qui les ramène dix-sept ans en arrière en proportion du PIB mondial. Si les transports maritime et ferroviaire ont pu s’adapter rapidement à la crise sanitaire et permettre une relance des échanges mondiaux, plusieurs grands secteurs des services comme le tourisme, les revenus des migrants, le transport aérien, certains services professionnels se sont effondrés et resteront dans le marasme tant que la crise sanitaire fait rage.

Dans ces tendances générales, la situation de l’Asie est contrastée. Elle résiste remarquablement au choc de la pandémie et se trouve à la pointe de la relance des échanges mondiaux en 2021. Mais elle est aussi la région du monde qui a été la plus touchée par les mutations de la mondialisation depuis 2008.

L’Asie résiliente face à la crise sanitaire

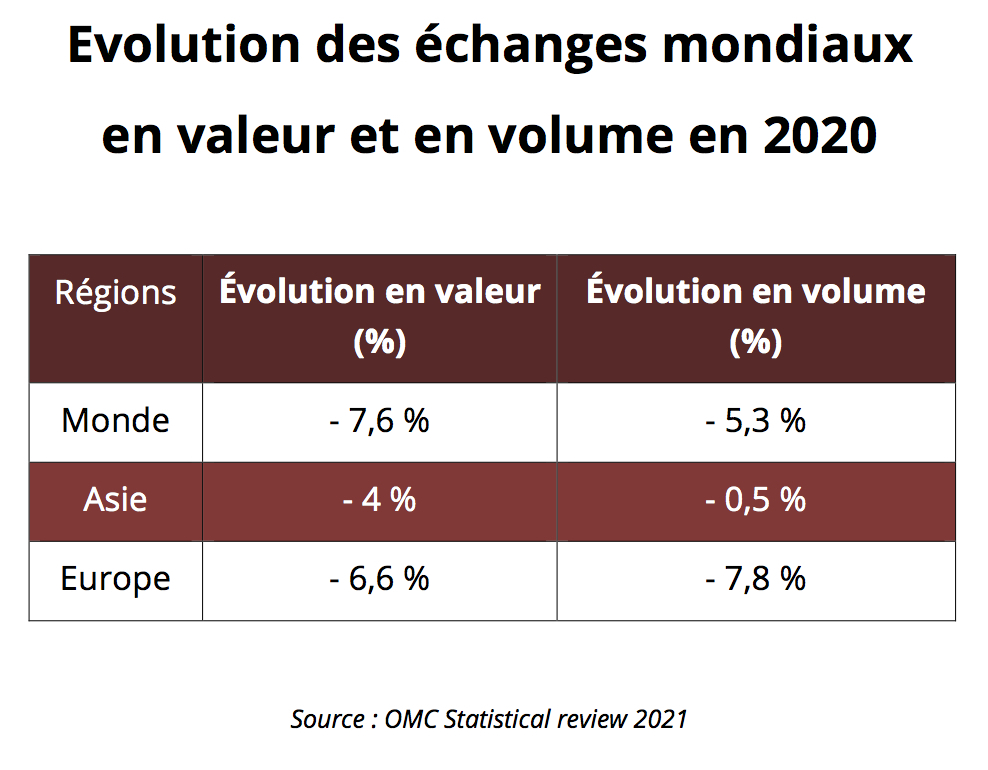

À court terme, l’Asie a bien résisté au choc de la pandémie de Covid-19. Ses échanges en volume sont restés quasi stables en 2020 alors que les échanges mondiaux chutaient de 5,3 % et ceux de l’Europe de près de 8 %. Cette tendance se poursuit en 2021, l’Asie étant à la tête du rebond des échanges mondiaux, avec une progression en volume de 21 % au premier trimestre 2021. Elle est la seule région du monde qui connaît au premier trimestre 2021 un volume d’exportation nettement supérieur (+15 %) à celui du premier trimestre 2019.

Le rebond des exportations asiatiques contraste avec la décennie précédente

Sur la dernière décennie, l’Asie a été particulièrement touchée par le ralentissement des échanges mondiaux. La croissance asiatique s’est davantage appuyée sur les demandes intérieures et la dépendance aux échanges a globalement diminué. En 2009, les plans de relance massifs de la Chine et d’autres pays asiatiques permettent de soutenir la croissance malgré la chute des exportations, et le mouvement se poursuit au cours de la décennie. Un seul pays, le Vietnam, poursuit imperturbablement le modèle antérieur du développement par les exportations avec des échanges internationaux qui explosent et représentent 210 % de son PIB en 2020.

Entre 2008 et 2020, la part des échanges de biens dans le PIB des principaux pays asiatiques chute de 15 points de PIB (Indonésie) à plus de 20 points (Chine). Ce n’est pas le cas des principaux pays européens pour qui le commerce extérieur conserve une place assez stable en proportion du revenu national, malgré les deux chocs de 2008 et 2020.

Cette différence est particulièrement nette dans le domaine des services. Les échanges dans ce domaine représentent en 2020 une proportion marginale du PIB chinois (4,2 %) ou indonésien (3,7 %). Leur importance a également baissé pour l’Inde en dépit du poids des services informatiques, qui sont passés de 19 % à 12 % du PIB indien en douze ans. À l’inverse, les Européens ont fortement développé leur offre internationale de services au cours de la décennie 2010. Malgré un choc brutal en 2020, les échanges de services représentent encore 16 % à 20 % des PIB allemand, français et britannique.

L’intégration régionale asiatique se poursuit et s’amplifie

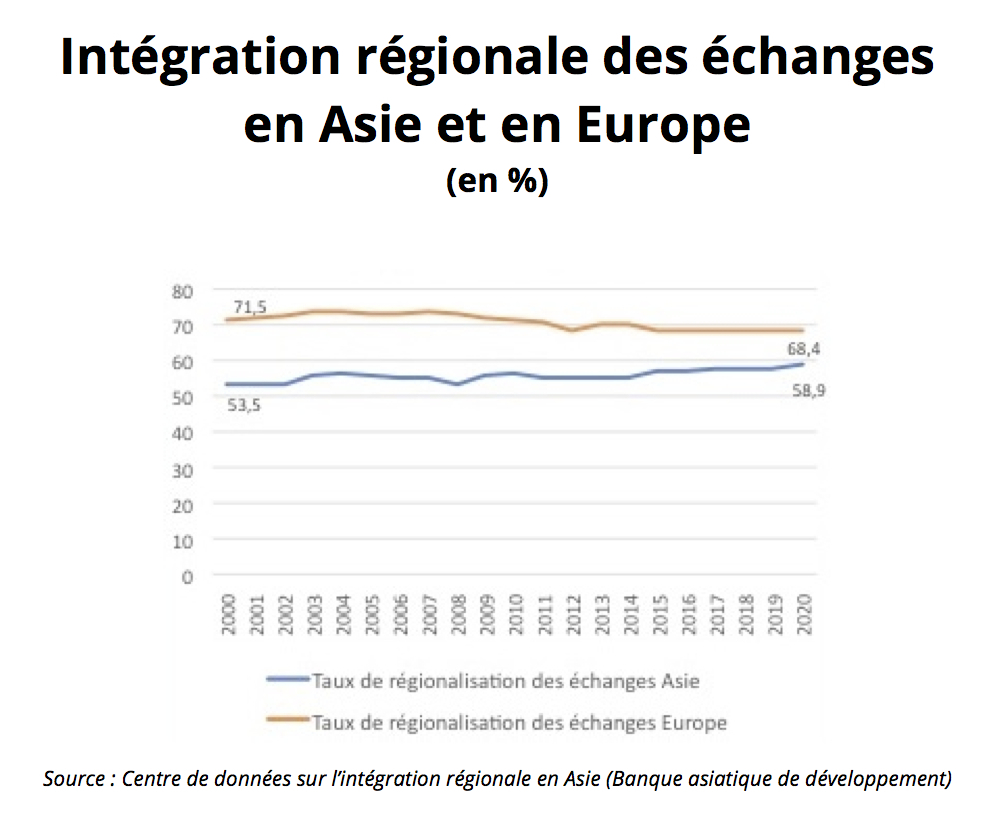

Le rebond actuel des échanges mondiaux est trop récent pour qu’on puisse apprécier s’il inaugure une nouvelle dynamique de la globalisation, ou s’il constitue pour l’essentiel un effet conjoncturel lié à la relance de la croissance mondiale. L’intégration régionale asiatique apparaît en revanche comme un phénomène durable que la pandémie n’a pas remis en cause. La différence de dynamique est patente entre les deux régions du monde les plus intégrées commercialement : l’Asie et l’Europe.

L’intégration régionale des échanges asiatiques était nettement plus faible que celle de l’Europe il y a vingt ans. Les deux courbes tendent aujourd’hui à se rapprocher : l’intégration européenne s’essouffle, tandis que l’intégration asiatique progresse régulièrement, avec une relative accélération sous l’effet de la crise sanitaire.

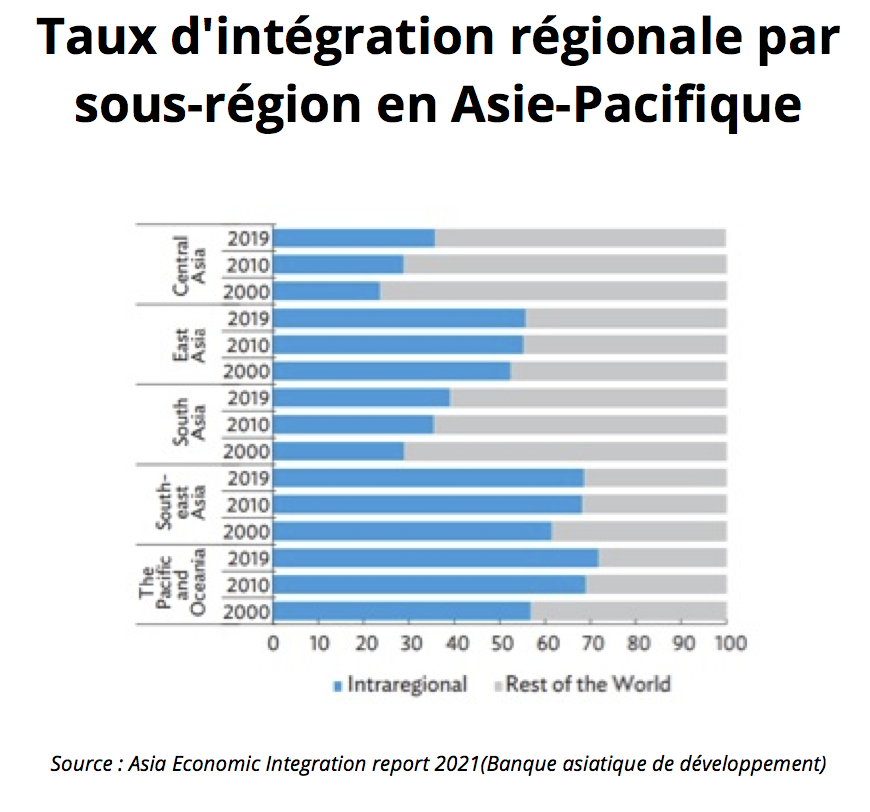

À l’intérieur de l’ensemble asiatique, chaque sous-région a un profil sensiblement différent. L’ASEAN et l’Océanie sont les plus intégrées, avec une part des échanges régionaux qui atteint ou dépasse 70 % de leurs échanges globaux. Vient ensuite l’Asie du Nord-Est, dont le taux d’intégration régionale est de 56 % en 2019. L’Asie du Sud et l’Asie centrale étaient traditionnellement moins tournées vers le continent asiatique, mais leurs taux d’intégration régionale sont ceux qui ont le plus progressé depuis vingt ans.

Par ailleurs, quelques pays, en particulier la Chine et le Vietnam, accueillent les principales chaînes d’assemblage final asiatiques et importent davantage d’Asie qu’ils n’exportent vers l’Asie. Le cas du Vietnam est frappant : en 2020, plus de 90 % de ses importations proviennent d’Asie – la moitié en provenance du couple Chine-Corée du Sud -, alors que seulement 50 % de ses exportations se dirigent vers ses voisins asiatiques.

En dynamique, l’intégration régionale des échanges progresse fortement pour les pays développés d’Asie (Japon, Corée du Sud), l’Asie passant de 50 à 60 % de leurs échanges entre 2000 et 2020. Le cas le plus extrême est celui de Taïwan dont la dépendance à l’égard des échanges intra-asiatique passe de 64 % à 74 % sur cette période. L’effet d’attraction de la croissance chinoise est l’explication principale de cette tendance.

Certains pays d’Asie du Sud-Est (Malaisie, Philippines, Thaïlande) voient également leur intégration régionale progresser fortement. Seule exception, le Vietnam, qui réduit sensiblement sa dépendance aux échanges régionaux grâce à une forte diversification de ses exportations.

La Chine occupe une place croissante mais pas dominante dans l’essor des échanges asiatiques

La part de la Chine dans les échanges intra-asiatiques est passée de 23 % en 2008 à 29 % en 2020. Compte tenu de son rôle d’assemblage final dans les chaînes de valeur asiatiques, ce sont surtout les exportations des autres pays d’Asie vers la Chine qui se sont développées. La Chine représente ainsi en 2020 44 % des exportations australiennes (malgré les tensions commerciales bilatérales), 40 % des exportations taïwanaises et 26 % des exportations sud-coréennes. Cet effet d’attraction sur les exportations des pays de la région a touché tous les partenaires asiatiques de la Chine, à l’exception de l’Inde – ses ventes à la Chine stagnent autour de 8 % des exportations indiennes.

Les chaînes de valeur asiatiques se concentrent sur quelques secteurs clés

L’analyse en chaînes de valeur consiste à identifier la part des exportations d’un pays qui repose sur des intrants ou des composants en provenance d’au moins un autre pays, ou qui alimentent le processus de production d’un ou plusieurs autres pays – par exemple les exportations d’automobiles, qui reposent sur l’importation préalable de nombreux composants, ou l’exportation de charbon, qui vient alimenter la production sidérurgique d’un autre pays. Cette analyse peut être faite à l’échelle mondiale (on parlera de chaînes de valeur globales, « global value chains » en anglais), ou de chaînes de valeur régionales (« regional value chains ») lorsque la répartition des tâches est régionale.

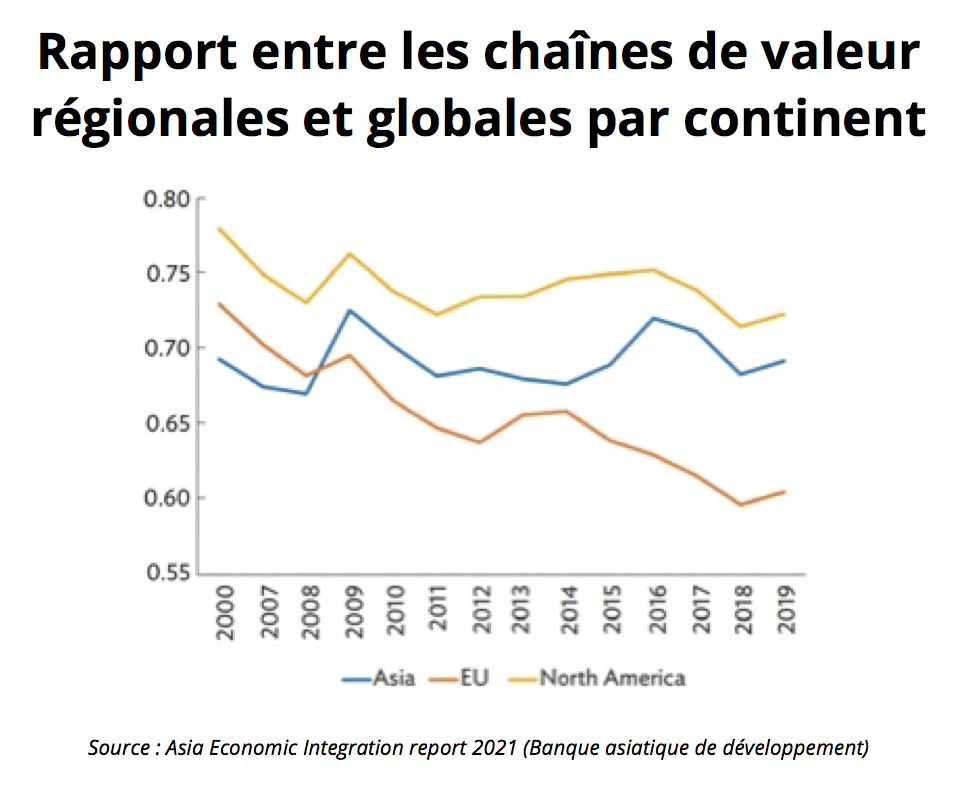

La Banque asiatique de développement développe des constats intéressants sur l’intégration régionale asiatique en s’appuyant sur l’analyse des chaînes de valeur. Le premier constat est que les chaînes de valeur régionales de l’Asie sont déjà plus développées que celles de l’Europe.

L’intensité régionale des chaînes de valeur asiatiques est de l’ordre de 70 %, proche de l’Amérique du Nord. Elle est nettement supérieure à celle de l’Europe, qui est en régression sensible sur vingt ans.

Le second constat est que ces chaînes de valeur régionales sont particulièrement fortes dans quatre secteurs : l’énergie et les matières premières, les produits agricoles, les biens de consommation courante et les technologies de l’information et des communications. La Chine est un exemple frappant de cette forte intégration régionale dans les hautes technologies : plus de 80 % de ses importations de produits électriques et électroniques viennent d’Asie, alors que seulement 57 % de ses exportations des mêmes produits se dirigent vers l’Asie. Le conflit technologique sino-américain est en train de renforcer cette polarisation. Seulement 4 % des importations chinoises de semi-conducteurs proviennent des États-Unis. Elles représentent le quinzième des importations en provenance du Japon, de Corée du Sud, de Taïwan ou de l’ASEAN, qui n’ont cessé de progresser depuis le début de la crise sanitaire.

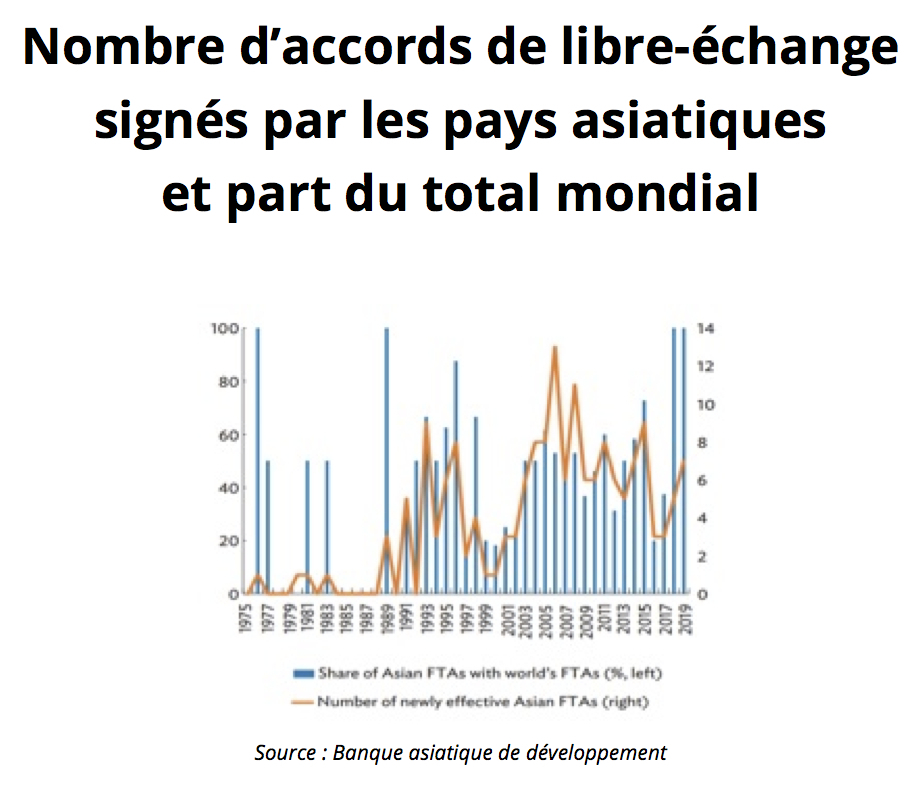

L’Asie est la seule région du monde à poursuivre une politique active de libre-échange

Les Asiatiques conservent une vision positive du libre-échange, à l’exception de l’Inde. Ils continuent à signer de nombreux accords dans ce sens, entre eux et avec le reste du monde.

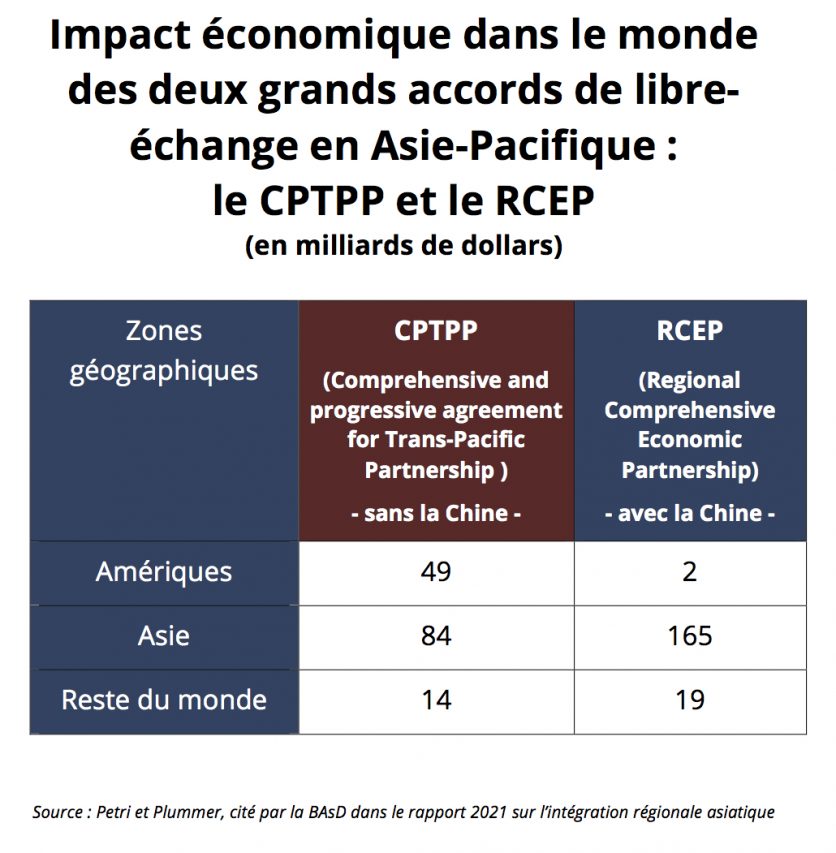

Deux accords multilatéraux d’importance majeure ont été signés récemment : le CPTPP (Comprehensive and Progressive Agreement for Trans-Pacific Partnership) signé en mars 2018 entre 11 pays d’Asie et du Pacifique, et l’accord RCEP (Regional Comprehensive Economic Partnership), signé le 15 novembre 2020, qui rassemble les pays de l’Asean, l’Asie du Nord-Est dont la Chine, et l’Océanie.

Le CPTPP avait été initialement négocié avec les États-Unis dans ce qui s’appelait le TPP (Transpacific Partnership Agreement). Après le retrait des États-Unis lors de l’arrivée au pouvoir de Donald Trump, l’accord a été pour l’essentiel préservé sous l’impulsion du Japon. C’est un accord dit du XXIème siècle » qui ne se limite pas à l’élimination des droits de douane et comporte de nombreux volets de nature réglementaire – harmonisation des normes, protection de la propriété intellectuelle, de l’environnement ou des droits sociaux. Le RCEP est de plus grande ampleur par son champ géographique : il associe des pays qui représentent collectivement plus de 30 % du PIB mondial. Il est en revanche moins ambitieux dans son contenu qui reste pour l’essentiel limité au libre-échange des biens. Son intérêt principal tient à l’adoption de règles d’origine communes qui vont considérablement simplifier la tâche des entreprises dans la gestion des échanges commerciaux. L’impact économique de ces deux accords sur l’Asie et le reste du monde est jugé significatif par la Banque asiatique de développement.

Le seul grand absent de cet essor du libre-échange en Asie est l’Inde. Le pays de Narendra Modi avait certes négocié des accords avec l’ASEAN. Mais il ne voit pas comment concilier ses objectifs de relocalisation industrielle avec un libre-échange régional associant la Chine et les pays développés d’Asie.

Globalement, la pandémie et la confrontation technologique entre la Chine et les États-Unis ont plutôt amplifié le mouvement de fond qui conduit l’Asie à poursuivre son intégration régionale. Seul un choc politique majeur pourrait remettre en cause cette évolution structurelle, qui place l’Asie dans une position unique au sein du monde en développement.

Par Hubert Testard

Soutenez-nous !

Asialyst est conçu par une équipe composée à 100 % de bénévoles et grâce à un réseau de contributeurs en Asie ou ailleurs, journalistes, experts, universitaires, consultants ou anciens diplomates... Notre seul but : partager la connaissance de l'Asie au plus large public.

Faire un donA propos de l'auteur

Hubert Testard est un spécialiste de l’Asie et des enjeux économiques internationaux. Il a été conseiller économique et financier pendant 20 ans dans les ambassades de France au Japon, en Chine, en Corée et à Singapour pour l’Asean. Il a également participé à l’élaboration des politiques européennes et en particulier de la politique commerciale, qu’il s’agisse de l’OMC ou des négociations avec les pays d’Asie. Il enseigne depuis onze ans au collège des affaires internationales de Sciences Po sur l’analyse prospective de l’Asie. Il est l’auteur d’un livre intitulé "Pandémie, le basculement du monde", paru en mars 2021 aux éditions de l’Aube, et il a contribué en octobre 2022 à un ouvrage collectif intitulé "Le dossier chinois" aux éditions Le Cherche-Midi.