La Chine et les régions polaires (4/7) : en Arctique, comment Pékin investit dans les minerais et les hydrocarbures

Dossier spécial : La Chine, superpuissance maritime

Le tour d’horizon d’Asialyst sur la « Chine hauturière » continue. Pour marquer à notre manière les 70 ans de la Chine populaire, nous vous proposons d’appréhender la projection chinoise en haute mer sous toutes ses composantes. Deuxième volet : « La Chine maritime dans les régions polaires ».

Entre la signature du traité du Svalbard dans les années 1920 et l’établissement des deux premières stations chinoises en Antarctique dans les années 1980, on ne peut pas dire que l’empire du Milieu se soit passionné pour ces territoires. Mais les temps ont changé.

Retrouvez l’intégrale de notre série « La Chine, superpuissance maritime » et le début de la saison 2, « La Chine et les régions polaires ».

L’Arctique, une région fantasmée depuis toujours pour ses trésors souterrains

Une rentabilité dépendante du cours des matériaux

Les terres rares : l’or noir chinois

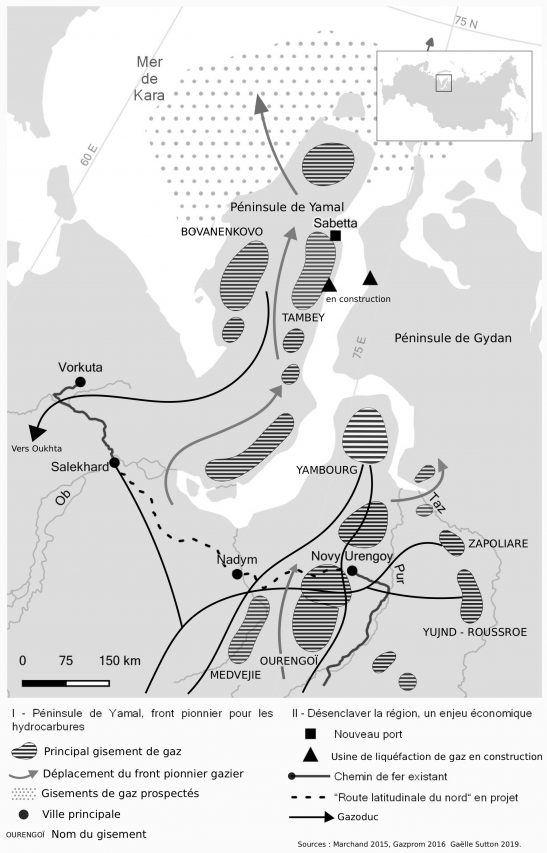

Un engouement chinois plus récent pour le gaz russe : reflet du nouveau partenariat géopolitique entre Pékin et Moscou

La double vocation de la politique énergétique chinoise

L’enjeu sous-jacent des infrastructures : les ports ciblés par les investissements chinois

La mainmise sur le passage du Nord-Est : des craintes surestimées

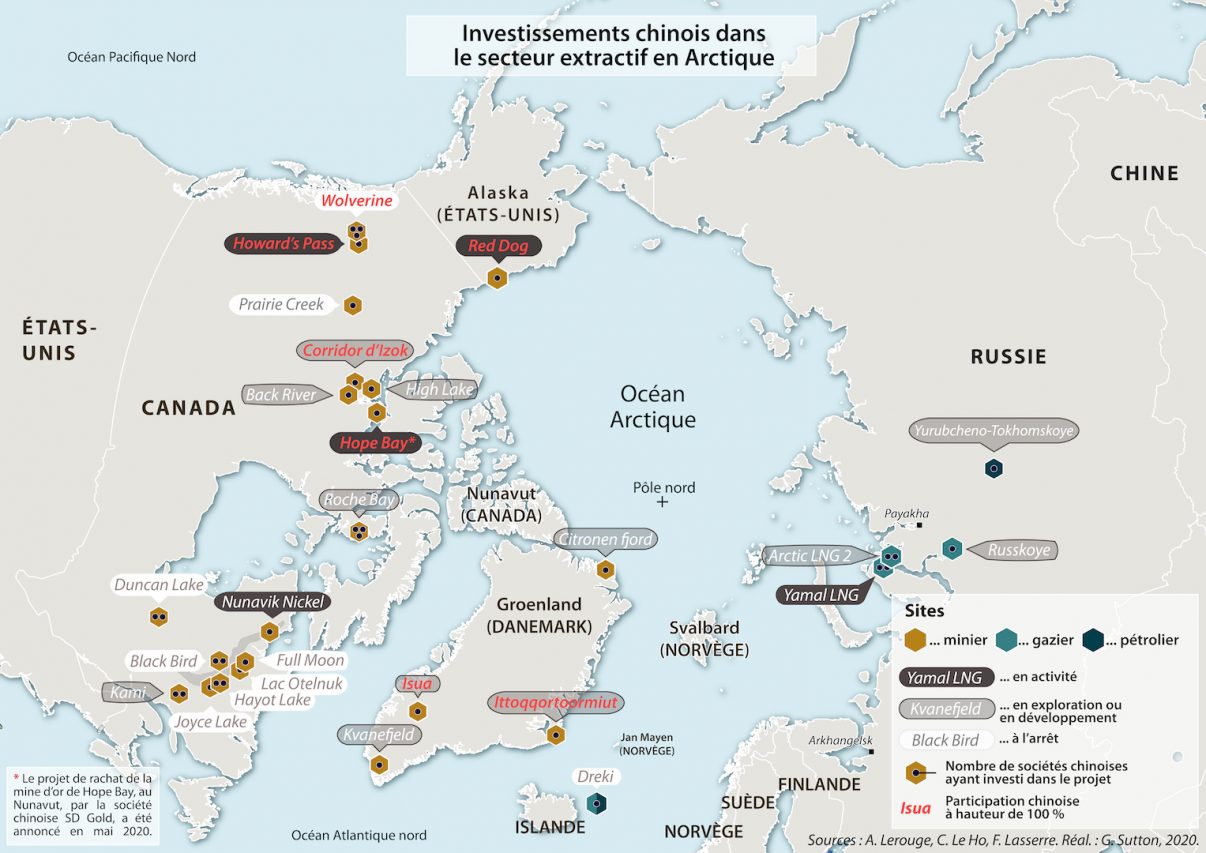

Quels investissements chinois dans les sous-sols de l’Arctique ?

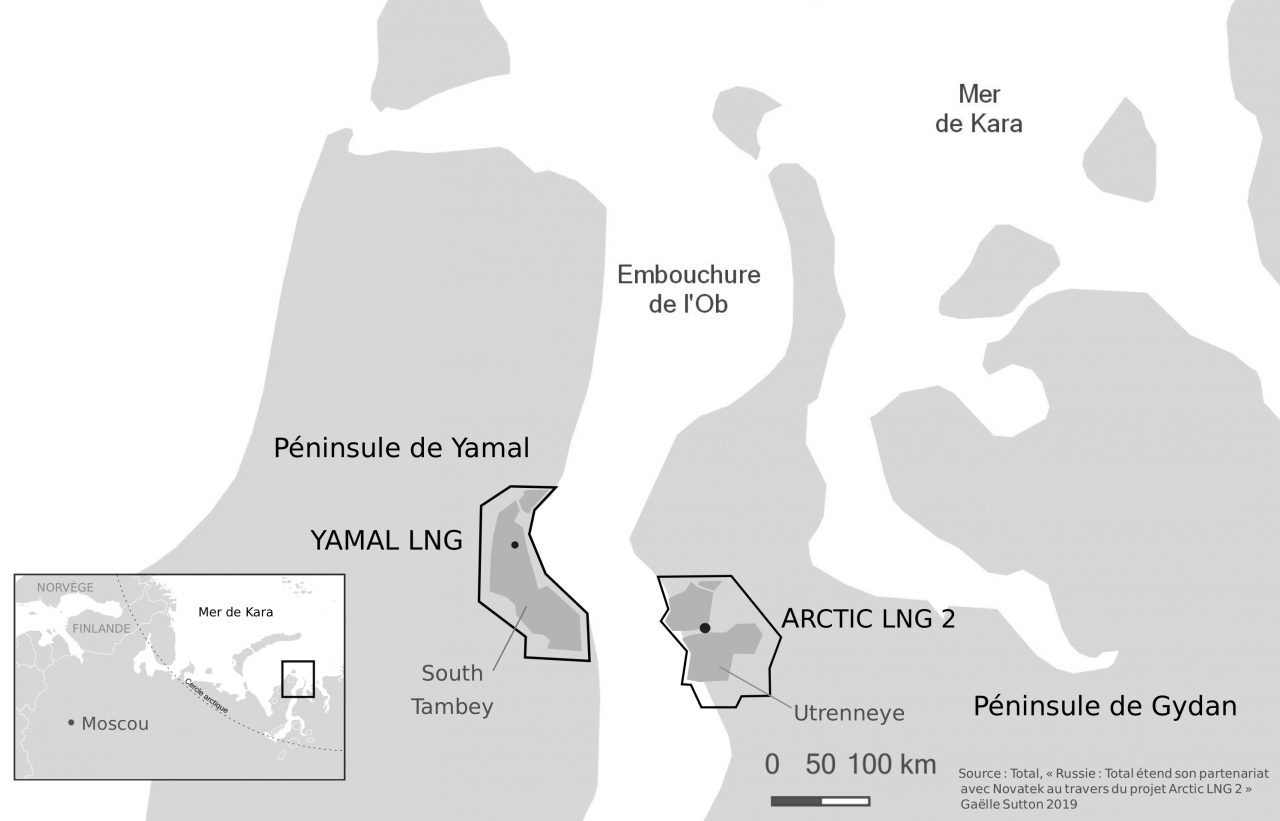

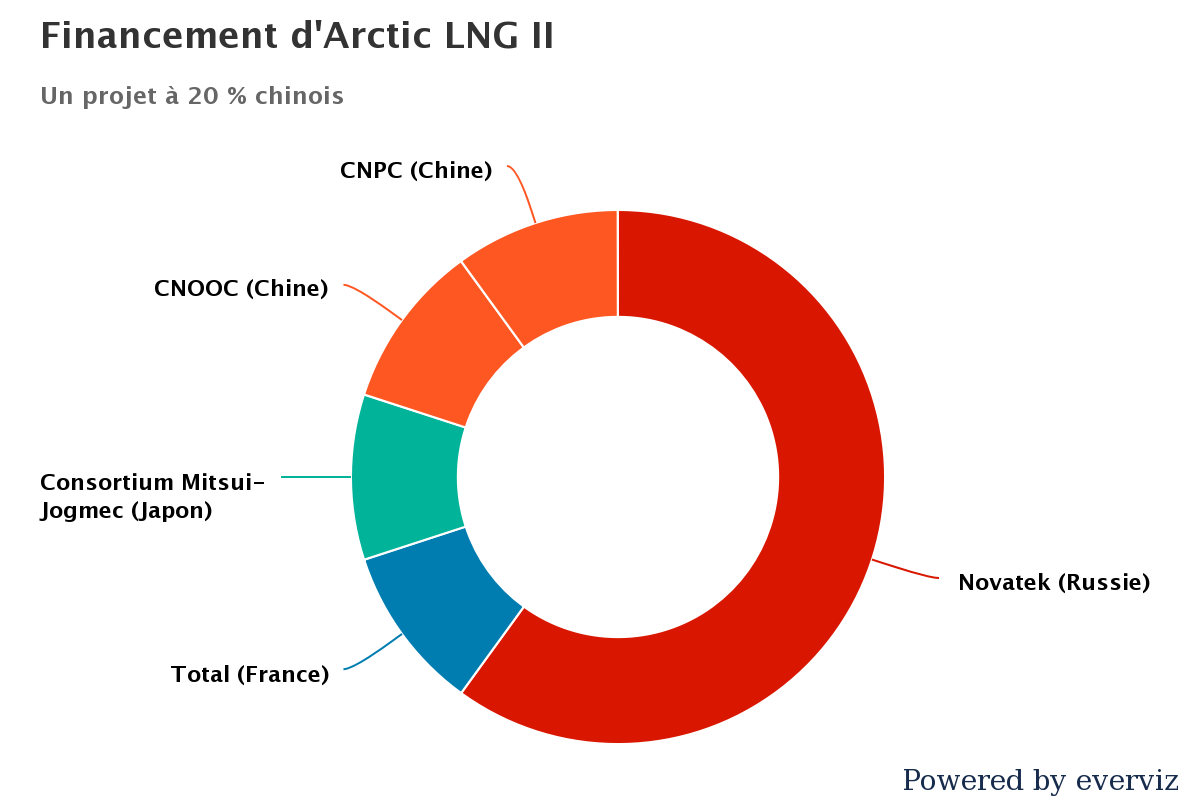

Depuis les années 2010, les investissements à l’étranger dans le secteur extractif se sont multipliés dans la région Arctique. Une trentaine de projets miniers, pétroliers ou gaziers ont été financés en partie par des fonds chinois (voir carte). Quelques-uns comptent même deux ou trois sociétés chinoises différentes parmi leurs investisseurs. C’est le cas pour Yamal LNG et Arctic LNG 2, mais aussi par exemple pour le projet minier de Duncan Lake (participation de la China Minmetals Nonferrous Metals Co. Ltd et du Wuhan Iron and Steel Group Co. Ltd., mieux connu sous le nom de WISCO).

Parmi tous les projets où la Chine a investi, on compte six propriétés à part entière de firmes chinoises. C’est le cas au Groenland du projet de mine d’or et de cuivre situé près d’Ittoqqortoormiut. À l’ouest de l’île, le projet d’Isua (mine de fer) a été acquis par le groupe privé chinois General Nice via le rachat de la London Mining PLC, après que cette dernière a fait faillite. Au Canada, la mine Nunavik Nickel, aujourd’hui en activité, est passée aux mains de l’entreprise chinoise Jilien Jien Nickel Industry en 2012. Le projet de corridor d’Izok (plomb, zinc et cuivre), en phase de développement, appartient à la China Minmetals Nonferrous Metals depuis le rachat de l’Australienne MMG Limited. Aujourd’hui à l’arrêt, les projets de Howard’s Pass et de Wolverine (exploitation de zinc) ont quant à eux été achetés, il y a quelques années, pour 100 millions de dollars chacun. Un septième projet pourrait bien passer sous pavillon chinois. Début mai 2020, la Shandong Gold Mining, mieux connue sous le nom de SD Gold, a annoncé son projet de racheter la société canadienne TMAC Resources, propriétaire du champ aurifère de Hope Bay, dans l’ouest du Nunavut.

D’autres sociétés chinoises se sont intéressées en effectuant des investissements minoritaires dans le capital-actions de compagnies minières implantées. C’est la stratégie qu’a privilégiée WISCO dans plusieurs projets au Québec. À Otelnuk Lake par exemple, WISCO a acheté 60 % du projet de mine de fer en 2012 en formant une joint-venture avec la junior canadienne Adriana Resources (40 %).

Enfin, au Groenland, Shenghe Resources Holding et la Non-Ferrous Metal Industry’s Foreign Engineering and Construction (FNC) ont signé des partenariats assortis de mémorandums d’entente avec les compagnies minières australiennes implantées à Kvanefjeld et Citronen Fjord (sur des gisements importants de terres rares pour l’un et de zinc pour l’autre). Ces partenariats confient à Shenghe et NFC plusieurs responsabilités sur le site (l’ingénierie, l’opération de la future mine ou le marketing des ressources extraites), bien que leur engagement financier reste limité (respectivement 12,5 % et 19,9 %).

Pour aller plus loin

– François Kersaudy, La Guerre du fer, Tallandier, 1987.

– Thierry et Aurélie Bros, La géopolitique du gaz russe : vecteur de pouvoir et enjeu économique, Les Carnets de l’Observatoire, 2017, 123 p., 4e couverture.

– Christian Vicenty, « Les nouvelles routes de la soie : ambitions chinoises et réalités géopolitiques », in Géoéconomie, 2016/4 n°81, p. 133-158.

– Viviane Du Castel, « La mer de Barents : laboratoire d’une nouvelle diplomatie énergétique ? », Sécurité Globale, 2010/4 (N°14), pages 81 à 96.

– Frédéric Lasserre et Pierre-Louis Têtu, « Projets d’investissements miniers chinois dans l’Arctique », Recherches sociographiques, 2017.

– Guillaume Pitron, La guerre des métaux rares. La face cachée de la transition énergétique et numérique, 2018, p.252.

– Sophie Hohmann, « L’Arctique russe, reconquête d’un front pionnier ? » in Hérodote, n°166-167, 2017, p.261-276, p.261.

– Pascal Marchand, Géopolitique de la Russie : une nouvelle puissance en Eurasie, PUF, Collection « Major », Paris, 2014, 182 p., p.142.

– Gilbert Rozman, The Sino-Russian Challenge to the World Order : National Identities, Bilateral Relations, and East versus West in the 2010s, Washington, Woodrow Wilson Center Press, Stanford University Press, 264p.

– Bobo Lo et Tatiana Kastouéva-Jean, « Un équilibre fragile : les relations sino-russes », in Politique étrangère, 2007, p.141-151.

– Thierry Garcin, « Où en est la course à l’Arctique ? », in Revue internationale et stratégique, 2014, n°95, vol. 3, p. 142.

Soutenez-nous !

Asialyst est conçu par une équipe composée à 100 % de bénévoles et grâce à un réseau de contributeurs en Asie ou ailleurs, journalistes, experts, universitaires, consultants ou anciens diplomates... Notre seul but : partager la connaissance de l'Asie au plus large public.

Faire un don