Analyse

De l'Europe à la Chine, des montagnes de dettes sans limite ?

La dette de la Chine est détenue par son système financier sous le contrôle de l'État. Elle dispose du plus fort montant de réserves internationales qui la met à l'abri de la spéculation. Cependant, le coronavirus couplé à la guerre commerciale et au ralentissement de la croissance sensible dès la fin de 2019 pourraient la mettre en difficulté. (Source : Alliancebernstein)

Rien n’est peut-être plus banal que les crises qui affectent le monde ou une partie du monde. Ce qui est inquiétant, c’est la succession rapprochée de crises majeures. Ainsi la crise financière de 2008, que beaucoup ont comparée à celle de 1929, a laissé des traces profondes sur l’endettement des pays développés et c’est alors que surgit en ce début 2020 une crise en tout point exceptionnelle. Cette crise du Covid-19 a déjà mis le monde à l’arrêt sur un trimestre. Les États, qui jouent leur survie, ont décidé un recours à la dette publique à long terme. Sur un niveau moyen de 100 % du PIB en 2019, il faudra sans doute ajouter au minimum 30 %. Mais l’expérience du passé a montré que l’endettement public massif se terminait toujours par une crise majeure. Pourtant, des exceptions existent : hier, l’Angleterre sur trois siècles, aujourd’hui, le Japon et la Chine. Quelles leçons en tirer ?

La dette publique : une invention majeure de l’Occident

*James Macdonald, A Free Nation Deep in Debt, The Financial Roots of Democracy, Fakkar, Straus and Giroux, New York, 2003, p. 73.

La première référence connue à une dette publique est celle de la déclaration du Grand Conseil de Venise faite en 1171*. Elle impose un emprunt forcé aux familles les plus riches, leur offrant en contrepartie une rente annuelle, très modérée pour l’époque, de 5 %, afin de financer une expédition punitive contre l’empereur byzantin Manuel Ier qui cherche à renforcer son monopole sur le commerce avec l’Orient et la mer Noire. Il a mis en prison une dizaine de milliers de marchands vénitiens présents à Byzance. L’emprunt est en théorie remboursable mais sans date fixe et dépend des résultats de la guerre.

Gènes, à la même époque, lève aussi un emprunt public, pour chasser les Maures de Corse et de Sardaigne et établir son monopole sur la Méditerranée occidentale. Mais à la différence de Venise, c’est un emprunt volontaire et avec un taux d’intérêt plus élevé de 8 %. Cependant, les conflits succédant aux conflits, les cités ne sont pas en mesure de rembourser leurs emprunts qui deviennent de fait des emprunts à long terme non remboursables. Les prêteurs détiennent des titres de dette ouvrant droit au paiement d’une rente, garanti par une recette publique qui lui est dédiée. Ces dettes deviennent perpétuelles et de plus héritables. Ces papiers font ensuite l’objet d’un marché secondaire qui permet aux détenteurs de se procurer des liquidités : c’est l’origine de la création d’un premier marché des capitaux. Ces rentes obtiennent un grand succès pour un nombre de plus en plus grand de souscripteurs. La créativité des financiers les amènera à inventer d’autres titres de dette : dettes viagères, dettes sous forme de loteries, etc.

Mais leur accumulation pose problème. Ainsi, la dette de Venise – surnommée le « Monte Vecchio » – grimpe de 154 000 ducats or en 1249 à plus de 46 millions en 1670. Dès lors, le service de la dette devient insoutenable et les dirigeants décident dans l’urgence de suspendre le paiement des rentes, puis de les réduire arbitrairement. La valeur des titres sur le marché secondaire s’effondre et la dette s’annule. C’est ce qui se produira aussi à Gênes et à Florence. Ce modèle d’endettement se propage progressivement à toute l’Europe de l’Ouest.

Les Habsbourg et les rois français y ont recours massivement

*La France bien sûr, les Provinces Unies, l’Angleterre, le Portugal, les Maures puis les Ottomans qui viennent jusqu’à Vienne menacer l’Empire, les guerres de religion en Allemagne, etc.

La maison des Habsbourg domine l’Europe de 1508 à 1659. Elle mène des guerres sur plus de sept fronts* majeurs, en particulier contre la France à onze reprises pour le contrôle de l’Italie. Elle dispose de ressources considérables : tout d’abord, les mines d’argent de Bohème, puis celles de Hongrie et enfin celles des fabuleux trésors des Amériques. Cependant, dès la mort de Charles Quint, les conseillers de son successeur le roi Philippe II lui suggèrent de faire défaut sur sa dette. Philippe II refuse la faillite mais aura recours systématiquement à des défauts partiels pour restructurer de force sa dette. Les Habsbourg y épuiseront les banquiers autrichiens, puis les Génois et pour finir, les banquiers juifs portugais réfugiés à Anvers. Les défaites militaires succédant aux défaites mettront l’Espagne hors-jeu pour laisser le champ libre – croit-on – à la France de Louis XIV.

*Avant Louis XIV, la France aura déjà fait plusieurs fois défaut sur sa dette : notamment la faillite du grand parti de Lyon en 1522 qui sera soldée par Sully, puis ce sera Colbert qui réduira encore la dette de la France.

Les Français ne feront guère mieux. Il est vrai qu’ils ne disposent pas des ressources naturelles de l’Espagne. La France est un pays riche, de son agriculture notamment ; c’est une économie compétitive, premier pays exportateur vers l’Espagne et c’est la plus forte population du continent, Russie exceptée. Pour financer leur dette, les rois de France se servent des grandes municipalités (comme les rentes sur l’hôtel de ville de Paris, de Lyon ou de Montpellier) qui lèvent les impôts indirects, sur le commerce notamment, sur la vente des officines qui avancent l’argent des impôts directs et sur la vente massive de rente aux particuliers. Mais la France de Louis XIV* en cherchant à agrandir son territoire et à s’imposer à l’Europe, se heurte à l’Angleterre et à ses alliés. Menant bataille sur bataille, elle n’a plus le temps de réduire sa dette.

*Cette compagnie est censée bénéficier de l’accord de l’Espagne pour commercer avec ses colonies américaines, ce qui ne se fera pas.

À la mort de Louis XIV, l’état des finances du royaume est catastrophique, de même que celles de l’Angleterre. La dette dépasse allégrement les 100 % du PIB. Les deux protagonistes sont contraints à vivre en paix pendant vingt-six ans, mais cela ne suffit pas. On utilise alors un « truc » inventé par les Anglais : l’échange des titres de dettes contre les actions (debt-equity swap) d’une compagnie, promise, dit-on, à un brillant avenir. Les épargnants espèrent que les dividendes et la valeur croissante des actions leur offriront des gains très supérieurs au rendement des rentes. C’est un succès public, on s’arrache ces actions. Mais les compagnies en question sont des coquilles vides : la South Sea Company* pour l’Angleterre et la Compagnie du Mississipi pour la France. L’une et l’autre n’existent que sur le papier et lorsque les investisseurs s’en rendent compte, c’est l’effondrement (la banqueroute de Law en France en 1720). L’avantage, c’est qu’au passage, la moitié de la dette s’est évanouie. Mais bien sûr, on n’y reprendra pas les épargnants… L’autre défaut majeur sera celui de la Révolution française. Le modèle britannique

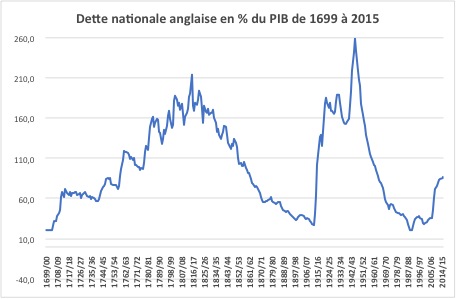

En 1689, lorsque Guillaume d’Orange, prince hollandais, est choisi comme roi, la dette publique à long terme du royaume d’Angleterre est quasi inexistante. Pour affronter la France et créer la première marine du monde, il faut des moyens exceptionnels. Et, cela tombe bien, les Hollandais ont développé un système financier fiable qui va servir de référence. En résumé, la fiscalité repose pour une large part sur des impôts indirects dont la perception est assurée par des fonctionnaires. La fiscalité fournit, comme en Hollande, des revenus très supérieurs à ceux de la monarchie française. Le Parlement vote les impôts et contrôle les dépenses publiques. La gestion de la dette publique est confiée à une banque centrale – le terme n’est pas encore inventé -, la Banque d’Angleterre, banque à capitaux privés au service d’un bien public. Les guerres contre la France, de Louis XIV à Napoléon, entraînent une montée vertigineuse de sa dette. Proche de zéro en 1690, elle atteint 78 % du PIB en 1714. Après une période de 26 ans de paix pour rétablir les comptes, les hostilités reprennent, ce qui entraîne une montée quasi continue de sa dette jusqu’à atteindre 210 % du PIB à la fin des guerres napoléoniennes de 1815.

L’Angleterre ne fera pas défaut grâce à une croissance forte – la révolution industrielle -, à ses revenus du commerce international et à la confiance des épargnants. Elle parvient ainsi à réduire sa dette à moins de 25 % à la veille de la Première Guerre mondiale. De nouveau, la guerre fait bondir sa dette à 180 % du PIB. L’entre-deux-guerres et la crise de 1929 ne permirent pas de réduire cette dette. Avec la Seconde Guerre mondiale, la Grande-Bretagne est quasiment en faillite en 1941 et sa dette atteint 260 % en 1945-46. L’effort de guerre a été pour un très large part financé par les États-Unis. La dette britannique sera fortement réduite et négociée à un taux très faible de 2 % – comparé avec une inflation moyenne de 5,8 % par an. Cette dette publique anglaise n’était plus que de 40 % du PIB à la veille de la crise financière de 2008.

Les nouvelles montagnes de dette : Japon et Chine hors limites ?

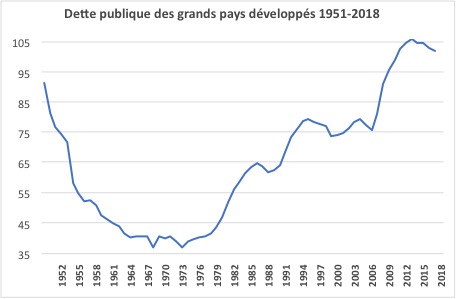

De même, des années 1960 jusqu’au second choc pétrolier, les dettes des pays développés tournent en moyenne autour de 40 % avec peu de dispersion. À partir de 1979, leur endettement s’accroît jusqu’à atteindre 65 % en 1986, puis, après un pause, une seconde phase de hausse pour atteindre un palier autour de 75 % jusqu’à la crise de 2008. Le niveau de la dette atteint son maximum à 105 % en 2013. La décrue sera faible, sauf en Allemagne et aux Pays Bas.

Le choc provoqué par l’épidémie de Covid-19 intervient donc dans une phase d’endettement élevé mais pas inédit. Des pays parviennent très bien à vivre avec des niveaux de dette très élevé : l’archétype est le Japon dont la dette atteint en 2019 près de 250 %, sans provoquer de crise financière… jusqu’à présent. La progression de la dette japonaise suit les mêmes étapes que celles des autres pays développés mais en l’exagérant de manière inattendue à partir de 1990. Date à partir de laquelle le Japon se met aux normes financières internationales et doit procéder à une réduction drastique du surendettement de ses entreprises et de leur surévaluation boursière. Il s’agit évidemment d’un choix politique imposé par les États-Unis qui, après la guerre commerciale menée contre les excédents japonais, sont irrités de l’offensive de rachats d’entreprises américaines sans contrepartie d’accès aux marchés financiers nippons. Pour lutter contre les effets d’un tel choc, le gouvernement de Tokyo met en place des plans massifs de soutien de son activité économique. La soutenabilité de la dette japonaise tient à deux facteurs principaux : l’économie du Japon dispose d’excédents courants et de réserves financières considérables et sa dette est détenue à 95 % par des institutions japonaises, dont 70 % par la banque centrale. Celle-ci a pour mission depuis 1998 de maintenir à tout prix des taux d’intérêt à long terme proches de zéro en nominal.

Autre cas à part, la Chine s’endette massivement depuis 1995. Le niveau déclaré de la dette chinoise, entreprises d’État incluses, atteignait déjà plus de 250 % du PIB fin 2019, contre 77 % pour le Brésil, 63 % pour la Russie ou 55 % pour l’Inde. La dette de la Chine, comme celle du Japon, est détenue par son système financier qui est sous le contrôle de l’État. Elle dispose du plus fort montant de réserves internationales qui la met à l’abri de la spéculation. Cependant, la guerre commerciale et le ralentissement de la croissance sensible dès la fin de 2019 pourrait la mettre en difficulté.

Double risque

Les dettes ont atteint des niveaux exceptionnellement élevés dans le monde développé et le coût de la pandémie devrait s’échelonner à 30 % supplémentaires. Le risque de crise financière est donc élevé. Mais l’expérience de la crise de 2008 a contraint les banques à accroître significativement leurs fonds propres ; l’action des États visant à protéger les entreprises de la faillite et le maintien de nombreux travailleurs en chômage partiel sont autant de mesures qui peuvent permettre d’écarter la crise à court terme jusqu’au redémarrage des économies qui permettrait de stabiliser les dettes et d’envisager leur réduction.

Deux risques subsistent néanmoins. Le premier est propre à l’Europe et au manque de solidarité qui pourrait faire exploser la zone euro. Seule une mutualisation de ces dettes pourrait permettre d’éviter son implosion. Les solutions sont multiples sous la forme d’obligations à très long terme à taux faibles. L’autre risque est celui d’une deuxième vague de contamination qui pourrait déclencher une crise pire par son extension que toutes celles que nous avons eues dans l’histoire : de l’hyperinflation à la ruine des rentiers (retraités en particulier), en passant par une explosion du chômage et de la pauvreté.

Par Michel Fouquin

Soutenez-nous !

Asialyst est conçu par une équipe composée à 100 % de bénévoles et grâce à un réseau de contributeurs en Asie ou ailleurs, journalistes, experts, universitaires, consultants ou anciens diplomates... Notre seul but : partager la connaissance de l'Asie au plus large public.

Faire un donA propos de l'auteur

Directeur-adjoint du CEPII de 1993 à 2010, Michel Fouquin en est conseiller scientifique depuis août 2010. Il est l'auteur de très nombreuses publications. Professeur Associé à Paris I (octobre 1997- octobre 2002), professeur à la Faculté des Sciences Économiques et Sociales, économie du développement de 2002 à 2014, secrétaire général du Centre d’Information et de Réflexion sur l’Économie Mondiale (2019), il est aussi membre du conseil scientifique des Journées de l’éco de Lyon et du Printemps de l’économie.