Analyse

Guerre commerciale : le prix à payer pour l'Asie

Le président américain Donald Trump pour la photo de famille lors des 40 ans de l'ASEAN à Manille, le 13 novembre 2017. (Source : Asia Nikkei)

Après un an d’inaction, Donald Trump a mis en œuvre en 2018, par vagues successives, les menaces de guerre commerciale qu’il avait annoncées avant son élection. La Chine est particulièrement visée, et derrière elle toute la chaîne de valeur asiatique. L’impact des sanctions américaines et des rétorsions est pour le moment limité : les exportations chinoises se portent bien, y compris vers les États-Unis ; la baisse des taux de change compense les dernières mesures américaines ; le reste de l’Asie conserve des perspectives économiques favorables. Mais les effets sectoriels sont parfois brutaux et l’impact indirect commence à se faire sentir : les bourses asiatiques sont clairement dans le rouge. Surtout, les scénarios pour 2019 deviennent de plus en plus pessimistes. Si la guerre commerciale se poursuit et s’élargit, le prix à payer en 2019 sera élevé.

Un impact limité à court terme

FMI ou Banque Mondiale, les institutions internationales prévoient un ralentissement significatif de l’économie Chinoise en 2019 : 6,2% de croissance du PIB contre 6,8% au premier semestre 2018 (et 6,5% au troisième trimestre). Un ralentissement surtout lié au freinage de l’investissement et du crédit décidé par le gouvernement chinois pour maîtriser la dette. La Banque Mondiale anticipe une disparition de l’excédent de la balance courante chinoise dès 2018, qui contribuera au freinage de la croissance.

Les prévisions pour le reste de l’Asie demeurent optimistes pour 2019, avec une stabilité de la croissance en Asie du Sud-Est (+5,2%) et une poursuite de la progression de la croissance indienne (+7,4%).

Les chiffres des exportations chinoises restent bons à ce stade, avec une progression de 15,6% en octobre (par rapport à octobre 2017), supérieure aux prévisions des analystes et aux résultats du mois de septembre. Les importations américaines en provenance de Chine progressent encore de 10% en septembre, et le déficit bilatéral continue de croître. Il dépasse 300 milliards de dollars sur les 9 premiers mois de 2018, avec une croissance de 10% sur 2017. La baisse récente du yuan vis-à-vis du dollar (-9% sur les 6 derniers mois) compense presque entièrement la hausse de 10% des droits de douane sur 200 milliards de dollars de produits chinois, appliquée depuis le 24 septembre.

En Asie du Sud, l’Inde est peu affectée par les sanctions commerciales américaines, sauf indirectement par celles touchant l’Iran, qui était l’un de ses principaux fournisseurs de pétrole et qui exportait vers l’Inde à des prix très compétitifs.

Des chocs et des signes de stress sectoriels

L’impact est plus visible au plan sectoriel. Paradoxalement, il l’est surtout pour les exportations américaines vers la Chine. En 2017, le marché chinois représentait 57% des exportations américaines de soja. A partir d’août 2018, lorsque les rétorsions chinoises entrent en vigueur, les exportations américaines chutent de 95%. Heureusement pour les États-Unis, l’Europe a pris le relai comme première destination du soja américain. Même phénomène pour le pétrole de schiste : le marché chinois représentait 20% du total mondial en 2017 : il disparaît des statistiques américaines à partir d’août 2018.

Touchées par les sanctions depuis le 23 mars, les importations américaines d’acier sont en nette régression. La part de marché étrangère sur le marché américain a chuté de 24 à 20%. La baisse des exportations est sensible pour les pays asiatiques (-18% pour la Chine et Taïwan, -22% pour la Corée et -14% pour le Japon). A l’inverse, le Vietnam gagne des parts de marché avec une progression de 28% de ses exportations d’acier.

Autre signe de stress : les prix. Les métaux importés aux États-Unis – fer et acier – ont progressé de 13 % d’octobre 2017 à octobre 2018. Le secteur de l’automobile, grand consommateur d’acier, est directement touché : Ford et General Motors ont publié des alertes sur leurs prévisions de profit pour partie liées à la hausse de ces coûts. L’augmentation de tarifs n’a touché que peu de biens de consommation, avec une exception visible : les prix des machines à laver le linge ont augmenté de 16% entre février et mai 2018.

Les effets indirects s’accroissent

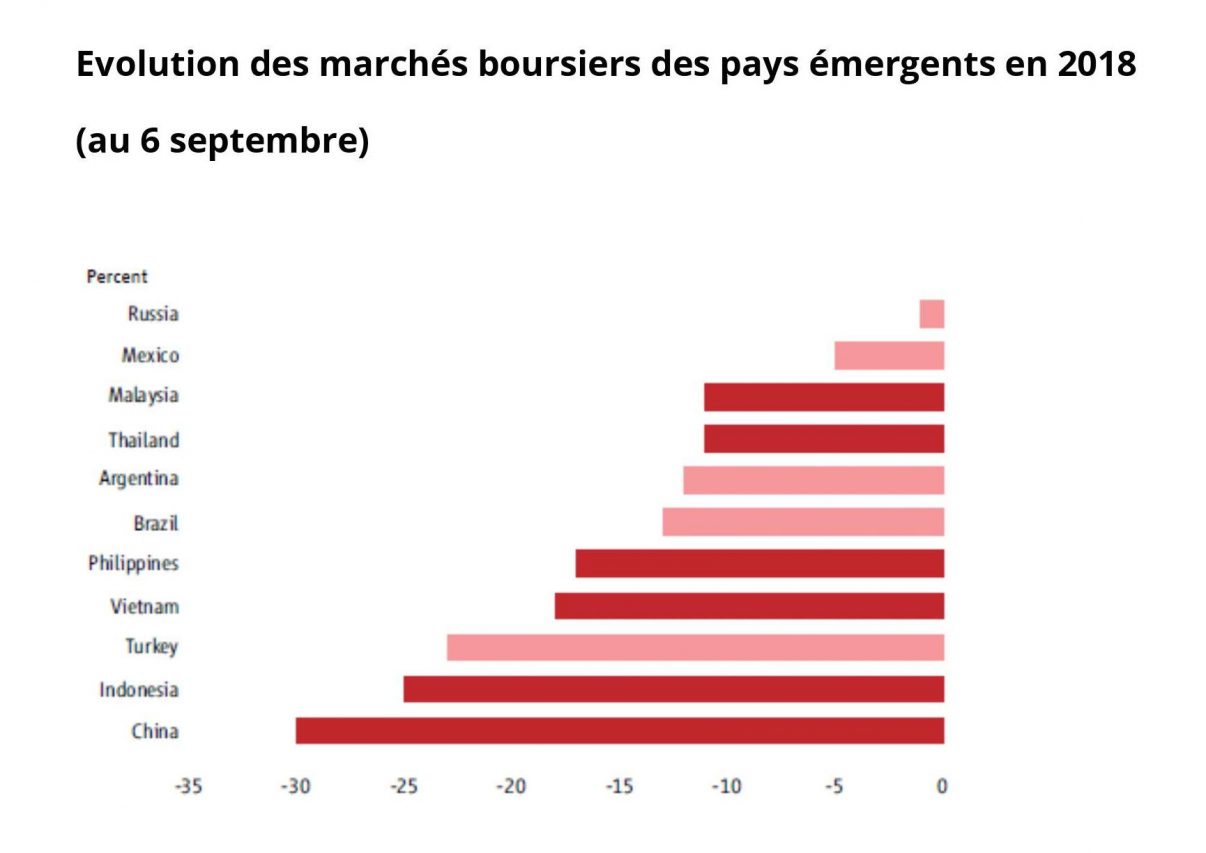

Au-delà de leur impact mécanique sur les courants d’échanges, les sanctions commerciales ont une série d’effets indirects. Elles affectent la confiance des acteurs économiques et la volonté d’investir, de consommer ou d’exporter. Le signe le plus visible de cette perte de confiance est la situation des marchés boursiers. Les places financières asiatiques souffrent davantage que la moyenne mondiale en 2018. La bourse de Shanghai a été particulièrement touchée, avec une chute de 30% depuis janvier dernier. Mais elle n’est pas la seule :

Si le recul des bourses asiatiques ne peut pas être entièrement attribué à l’effet des guerres commerciales, celles-ci jouent manifestement un rôle important.

L’aggravation des tensions commerciales peut coûter très cher en 2019

Si les tensions commerciales s’installent dans la durée et tendent à se généraliser, l’impact économique va devenir très sensible. Le principal risque est la matérialisation en fin d’année des dernières menaces américaines à l’égard de la Chine : porter de 10 à 25% les droits de douane sur 200 milliards de dollars de produits chinois, et généraliser les sanctions à l’ensemble des exportations chinoises.

Dans son dernier rapport sur les perspectives de l’économie mondiale, le FMI a fait tourner ses modèles sur l’hypothèse d’une telle aggravation du conflit commercial sino-américain. Le résultat de ces simulations est parlant : la croissance du PIB mondial diminuerait de 0,8% à l’horizon 2020 (soit près du quart du rythme actuel), avec un impact sur les États-Unis de 0,9 points de croissance et de 1,7 points sur la Chine. Compte tenu de l’intensité des chaînes de valeur commerciales en Asie, toute la région sera affectée. Selon les calculs de la Banque Mondiale, Taïwan serait l’économie la plus touchée parmi les pays développés d’Asie (avec un impact proche de 2,5 points de PIB), suivie par la Corée du Sud et Singapour. Du côté de l’Asean, la Malaisie est la plus exposée devant les Philippines, la Thaïlande et le Vietnam. Le Japon perdrait 0,5 points de croissance du PIB, soit presque la moitié de sa croissance actuelle. Ces analyses peinent à évaluer correctement l’impact de la perte de confiance des acteurs économiques, qui peut devenir le déclencheur d’une véritable crise économique.

La principale question des prochains mois est donc de savoir si le China bashing, apparemment bipartisan aux États-Unis, va être tempéré par la volonté de préserver la santé de l’économie mondiale. La rencontre entre Xi Jinping et Trump prévue en marge du sommet du G20 le 1er décembre pourrait être l’occasion de signes d’apaisement. Ce n’est pas certain. Pour le moment, la croissance américaine est gonflée à l’hélium par un stimulus budgétaire massif. Les marchés financiers américains, eux, sont restés bien orientés jusqu’à très récemment. Donald Trump, quant à lui, continue à penser que la guerre commerciale est « facile à gagner ».

Par Hubert Testard

Soutenez-nous !

Asialyst est conçu par une équipe composée à 100 % de bénévoles et grâce à un réseau de contributeurs en Asie ou ailleurs, journalistes, experts, universitaires, consultants ou anciens diplomates... Notre seul but : partager la connaissance de l'Asie au plus large public.

Faire un donA propos de l'auteur

Hubert Testard est un spécialiste de l’Asie et des enjeux économiques internationaux. Il a été conseiller économique et financier pendant 20 ans dans les ambassades de France au Japon, en Chine, en Corée et à Singapour pour l’Asean. Il a également participé à l’élaboration des politiques européennes et en particulier de la politique commerciale, qu’il s’agisse de l’OMC ou des négociations avec les pays d’Asie. Il enseigne depuis onze ans au collège des affaires internationales de Sciences Po sur l’analyse prospective de l’Asie. Il est l’auteur d’un livre intitulé "Pandémie, le basculement du monde", paru en mars 2021 aux éditions de l’Aube, et il a contribué en octobre 2022 à un ouvrage collectif intitulé "Le dossier chinois" aux éditions Le Cherche-Midi.