"Make in India", deux ans après

La faiblesse relative du secteur manufacturier est préoccupante pour l’Inde car l’urbanisation et l’élargissement de la classe moyenne augmenteront la demande des produits manufacturés – depuis l’électroménager jusqu’à l’automobile en passant par l’électronique -, ce qui creusera le déficit commercial. Visant à interrompre cette évolution, le programme MII a été accompagné par des mesures de libéralisation des investissements directs étrangers (IDE). Longtemps perçus comme un mal tolérable, les IDE sont considérés comme la solution à la désindustrialisation par le gouvernement Modi. Il espère qu’une plus grande ouverture provoquera un l’afflux d’IDE et que les entreprises étrangères utiliseront l’Inde comme un tremplin vers le reste du monde. Le pays deviendrait alors le bureau et l’atelier du monde au moment où les hausses de salaires érodent la compétitivité chinoise.

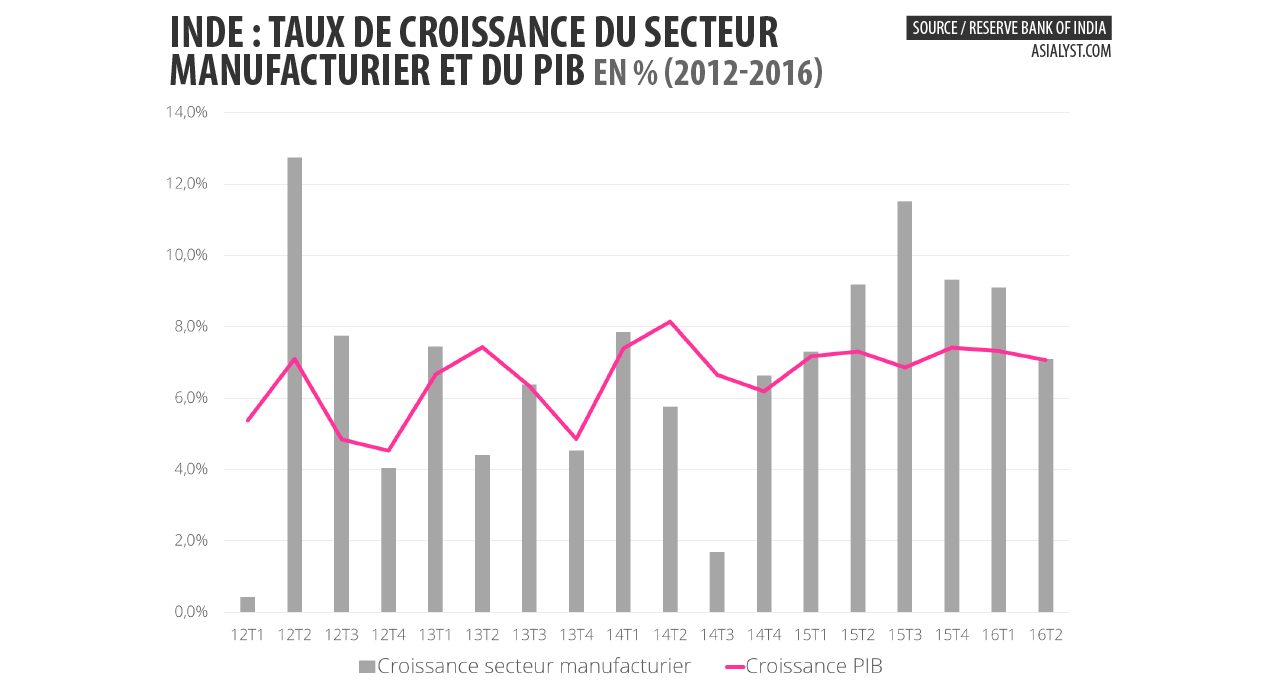

Depuis l’élection de Modi, la croissance indienne s’est accélérée : en 2016, avec 7,3 %, l’Inde a rattrapé la Chine. Bien sûr, il faut manier ces statistiques avec prudence dans les deux pays ! Lorsqu’elle était dirigée par Rajan Raguram, la Reserve Bank of India (RBI) a émis des doutes sur la mesure de la croissance par l’office indien des statistiques. Contrairement à ce qu’espéraient les électeurs de Modi, cette performance ne s’est pas accompagnée d’une amélioration sur le front de l’emploi.

La situation des infrastructures est un des obstacles à l’industrialisation. La nouvelle administration a accéléré la mise en chantiers des projets avec des progrès indéniables dans l’extension du réseau routier, dans les chemins de fer – le chantier du train à grande vitesse Mumbai-Ahmedabad pourrait débuter en 2017 –, dans les installations portuaires ainsi que dans les aéroports. Cependant, les difficultés d’accès au foncier ralentissent la réalisation des grands projets comme le futur aéroport de Mumbai.

La croissance a-t-elle dopé l’industrialisation ?

Après avoir augmenté rapidement, les exportations indiennes de service – difficiles à mesurer, elles sont évaluées à 150 milliards de dollars en 2015 par l’OMC – progressent lentement. Quant aux exportations de biens, elles chutent depuis 2014. Exception faite de la taille du diamant qui s’insère dans une chaîne allant de l’Afrique du Sud à Anvers, ces exportations sont peu intégrées aux chaînes globales de valeur, aussi souffrent-elles peu du ralentissement de la Chine qui est pour l’Inde un débouché très modeste : 8,3 % en 2016, Hong Kong inclus. Par contre, l’Inde bénéficiera de l’érosion chinoise dans les secteurs à haute intensité de main-d’œuvre, ce qui a déjà lieu dans le textile, l’habillement et la chaussure. Depuis 2011, sa part du marché mondial de l’habillement a ainsi progressé de 0,5 point, de 3,4 à 3,9 %, une augmentation de 2 milliards de dollar de ses exportations. Ce n’est pas négligeable mais bien inférieur à ce que font le Bangladesh ou le Vietnam. Les donneurs d’ordre hésitent encore à s’engager ou sous-traiter en Inde.

On ne change pas une équipe qui gagne : les entreprises étrangères privilégient les secteurs qui sont la force traditionnelle de l’Inde. D’une manière générale, les IDE suivent les tendances et tant que les entreprises indiennes n’investiront pas massivement dans le secteur manufacturier, les étrangers hésiteront à le faire.

Soutenez-nous !

Asialyst est conçu par une équipe composée à 100 % de bénévoles et grâce à un réseau de contributeurs en Asie ou ailleurs, journalistes, experts, universitaires, consultants ou anciens diplomates... Notre seul but : partager la connaissance de l'Asie au plus large public.

Faire un don