Une croissance mondiale "made in Asia"

Dans l’un et l’autre cas la globalisation est en procès : elle est accusée de détruire les emplois et de creuser les inégalités. Ce contexte a justifié l’organisation par le FMI d’une table ronde sur le paysage géopolitique et économique à l’occasion de la présentation de son rapport. Parmi les questions abordées, il y avait la perte de légitimité des États, la défiance des sociétés vis-à-vis des États, la montée des populismes qui, aujourd’hui cantonnés dans les pays avancés gagne les pays émergents : c’est le cas en Asie des Philippines et l’enquête sur le renouveau du maoïsme montre que cette évolution touche également la Chine.

Ces thèmes rarement débattus dans les enceintes du FMI ne sont toutefois pas abordé par le WEO qui traite de questions plus prosaïques comme les perspectives de croissance et les conséquences du rééquilibrage de l’économie chinoise.

Perspectives de croissance

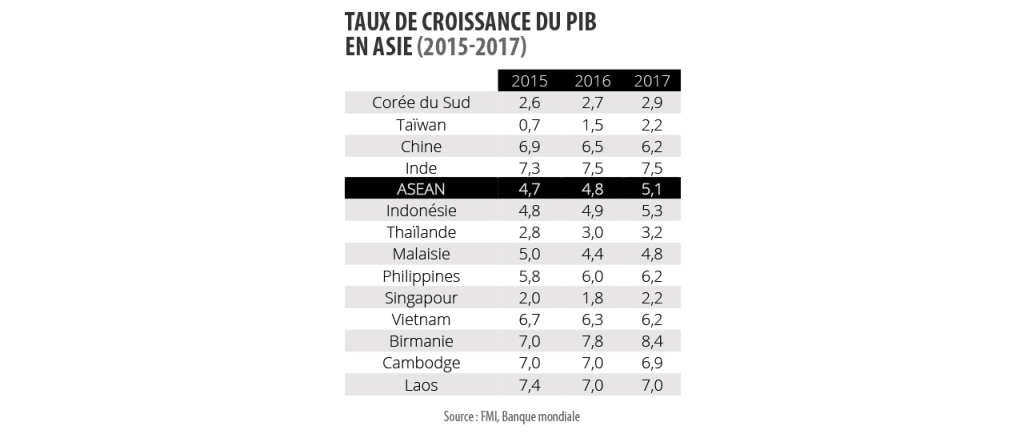

Pour les Chinois, le taux de croissance est le meilleur indicateur de l’évolution économique de leur pays. Est-ce vrai pour le reste du monde ? L’accroissement en valeur, en dollars, et non en pourcentage, du PIB chinois est tout aussi, sinon plus, pertinent. Paradoxalement, si la croissance de la Chine ralentit, cet accroissement s’accroît. Il y a une décennie, lorsqu’elle caracolait à 10 % l’an, la Chine ajoutait l’équivalent de la Suisse à l’économie mondiale, aujourd’hui avec une croissance plus lente, elle accouche d’une Espagne ou de la moitié de la France. La Chine explique 40 % de la croissance mondiale et l’Asie 66 % (avec en outre 20 % pour l’Inde 6 % pour l’ASEAN).

Les conséquences du rééquilibrage de l’économie chinoise

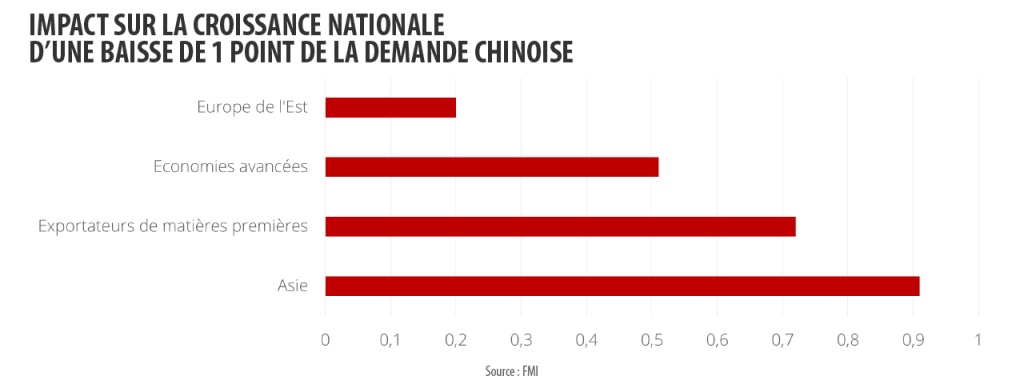

En 2015, le krach de Shanghai et le décrochage du yuan qui semblait annoncer une dévaluation, avaient fait chuter les bourses dans le monde entier. Toutefois, le commerce international est la principale courroie de transmission entre la conjoncture chinoise et le reste du monde. Alors que le taux de croissance de la Chine a diminué d’1 point entre 2014 et 2015, ce ralentissement a diminué le volume des importations chinoises de 7 points ; en dollars courants, la contraction a été plus sévère – 15 % en 2015 et 8 % entre janvier et août 2016 – car elle s’est accompagnée de la baisse des cours des matières premières. Ses conséquences sont plus fortes sur les exportateurs de matières premières que sur les exportateurs de produits manufacturés. L’empreinte de la Chine se fait sentir sur tous les marchés – elle absorbe 60 % du minerai de fer, 53 % de l’aluminium, 50 % du cuivre et du nickel – à l’exception de ceux qui concernent le petit-déjeuner. Toutefois, si elle demeure un importateur modeste de cacao et de café, elle importe presque autant de sucre que les États-Unis, le premier acheteur mondial.

Soutenez-nous !

Asialyst est conçu par une équipe composée à 100 % de bénévoles et grâce à un réseau de contributeurs en Asie ou ailleurs, journalistes, experts, universitaires, consultants ou anciens diplomates... Notre seul but : partager la connaissance de l'Asie au plus large public.

Faire un don