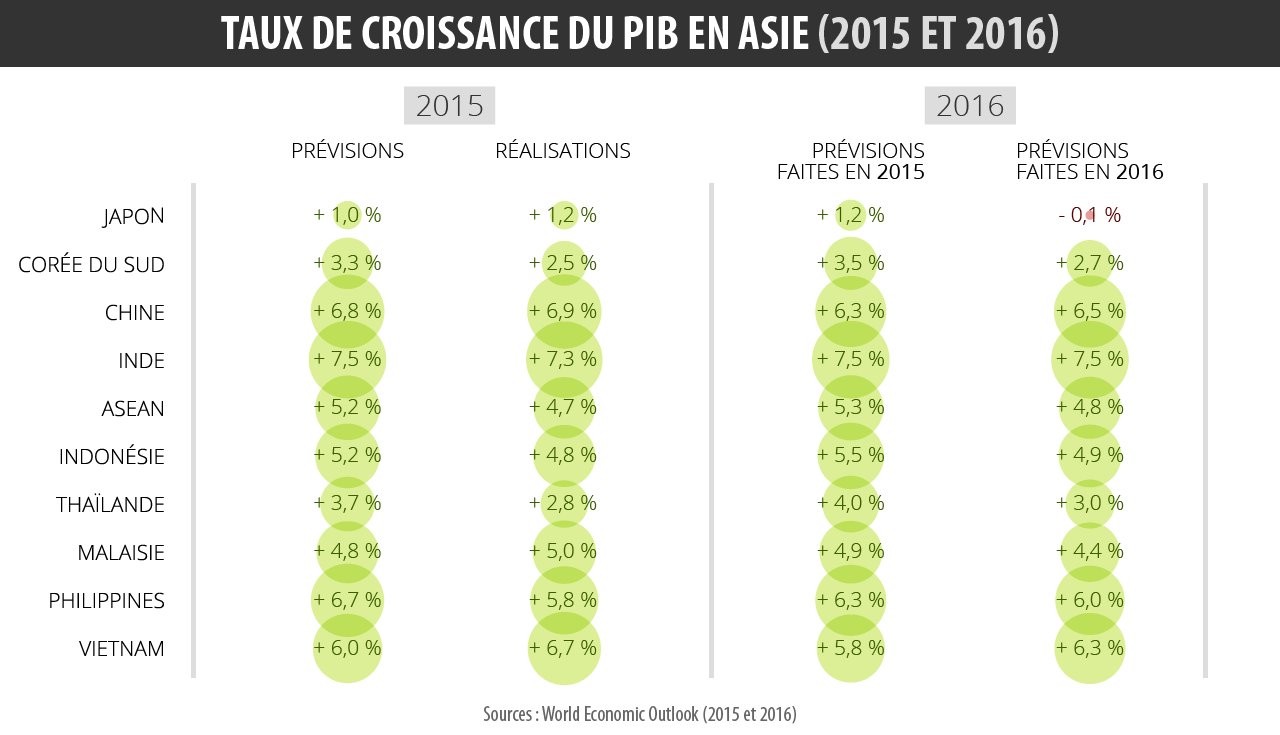

Asie émergente : cap sur la croissance pour 2016

La reprise de la consommation américaine n’en demeure pas moins une bonne nouvelle pour l’Asie émergente, qui sera en 2016 la région la plus en pointe. Toutefois, l’écart de taux de croissance entre pays émergents et avancés s’est réduit : il était de 4 points il y a cinq ans et il n’est plus que d’1 point. Deux raisons à cela : les économies d’Amérique Latine stagnent ou se contractent, et le taux de croissance de l’Afrique sub-saharienne est le plus faible depuis 1999. Ces deux régions, de même que les pays asiatiques exportateurs de matières premières subissent une double peine : une baisse de la demande de matières premières et l’effondrement des cours pour partie – produits miniers et agricoles – provoquée par la baisse de la demande chinoise. Le ralentissement de la sidérurgie et de la métallurgie ne suffit pas à rendre compte de cette baisse qu’explique également une amélioration de l’efficacité des installations industrielles.

Reprise chinoise ?

En effet, après avoir déclaré qu’il ne procèderait pas à une relance, le gouvernement chinois a multiplié les mesures de soutien – elles porteront le déficit budgétaire à 3 % du PIB en 2016 – car la dynamique de la consommation ne suffit pas à pallier le ralentissement de l’investissement. Dans une conjoncture mondiale moins porteuse, la priorité de Pékin est la croissance – un taux de 6,5 % pour doubler le PIB per capita d’ici 2020 – et la réalisation des réformes – dont la restructuration des entreprises d’Etat refusée par les provinces car elle fera des dégâts sociaux – passe au second plan. La conséquence est une augmentation de la dette globale (ménages, provinces, entreprises et Etat) qui représenterait 290 % du PIB fin 2015, selon McKinsey.

Croissance forte dans l’ASEAN et en Inde, l’Asie du Nord-Est en retrait

Quant à l’Inde, elle caracole en tête et son écart avec la Chine se creusera en 2016 si l’on en croit les statistiques indiennes – dont la Reserve Bank of India elle-même se méfie. Une mousson insuffisante et une sécheresse record au Nord freinera la croissance, car si la production agricole pèse beaucoup moins dans le PIB, la conjoncture agricole influence la consommation de près de la moitié de la population. Paradoxalement, l’accélération indienne s’accompagne d’une baisse du taux d’investissement par le secteur privé.

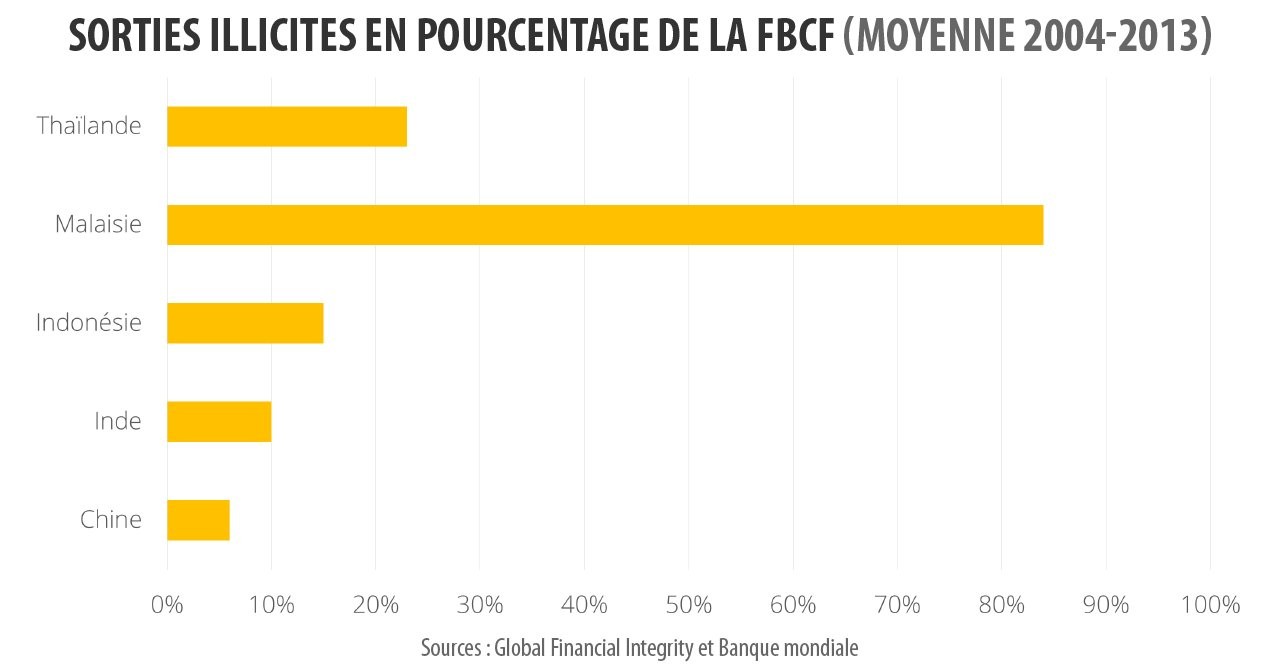

Sorties illicites de capitaux en progression

Soutenez-nous !

Asialyst est conçu par une équipe composée à 100 % de bénévoles et grâce à un réseau de contributeurs en Asie ou ailleurs, journalistes, experts, universitaires, consultants ou anciens diplomates... Notre seul but : partager la connaissance de l'Asie au plus large public.

Faire un don