L’Asie vue de Lima… ce n’est plus le Pérou

Une croissance mondiale « médiocre »

Ces rapports étaient encore sous embargo qu’une moisson de nouvelles amène à s’interroger sur la pertinence de leurs projections. Singapour est techniquement en récession, or la santé de la cité-Etat est très liée à celle des pays de l’ASEAN et de la Chine. Le Japon, lui, est proche de la récession. Si l’on écarte le tourisme, la Thaïlande serait en récession – sa dépendance à ce secteur est dangereuse pour une économie de cette taille. La crise politique grave qui secoue depuis quelques mois la Malaisie vient d’amener la Banque Negara (Banque Centrale) à demander au Procureur Général d’engager une enquête pour corruption sur la gestion du fond étatique d’investissement 1MDB, présidé par le Premier ministre Najib Razak, lui-même soupçonné d’avoir bénéficié d’un virement frauduleux estimé à 700 millions de dollars ; ce climat pèsera sur les résultats du second semestre.

En Corée, la contraction de la consommation des ménages au second trimestre 2015 a conduit le gouvernement à faire pression sur les commerçants pour qu’ils engagent des soldes du « Vendredi Noir » (2 octobre) jusqu’au 14 octobre. Il s’agit de booster la demande domestique pour pallier les conséquences de la chute des exportations (- 6 % sur les huit premiers mois).

Inquiétude chinoise

Depuis avril, la crise boursière en Chine a touché les petits épargnants et affecté la consommation – la croissance des ventes de détail ralentit, la baisse des ventes de voitures a amené le gouvernement à alléger la fiscalité automobile et à encourager les crédits. Les importations se sont contractées de 18 % (en dollars courants) au cours des huit premiers mois; ce qu’explique en partie l’effondrement des cours des matières premières, provoqué par la baisse de la demande chinoise.

Comment comprendre la position des institutions financières internationales ? Pour des raisons techniques, ces prévisions sont bouclées en juillet et revues dans des circonstances exceptionnelles, étant donné qu’une révision de la Chine oblige en outre à d’autres révisions. Une attitude « politiquement correcte » ? Peut-être, mais davantage « économiquement responsable ». Réviser les taux – sur quelle base ? – risquerait d’aggraver la situation. Le World Economic Outlook évoque néanmoins l’hypothèse d’un atterrissage brutal auquel les autorités réagiraient par un programme de relance reportant à plus tard le rééquilibrage de l’économie.

Pour le FMI, le problème est moins l’économie chinoise – le Fonds ne redoute pas une crise financière – que l’impact de son ralentissement. Il cite un document de travail de la Banque de France dans lequel Ludovic Gauvin et Cyril Rebillard explorent les conséquences d’un atterrissage brutal défini comme une croissance tombant à 3 % par an, car la consommation ne pallie pas la baisse de l’investissement. Bien plus affectés que les pays avancés, les économies émergentes connaîtraient une perte cumulée de croissance de 7,5 points de PIB sur 5 ans et les plus touchées seraient l’Asie du Sud-Est et l’Amérique Latine.

Le fait que les Institutions financières internationales reprennent les taux de croissance publiés par le bureau chinois des statistiques n’empêche pas de les discuter. Elles sont en effet difficiles à concilier avec les indicateurs d’activité – investissement, ventes, consommation d’électricité (mesurée en Mwh) – qui se contractent ; des indicateurs également publiés par le bureau national de statistiques à Pékin.

La fiabilité des statistiques chinoises est depuis longtemps l’objet de débats. Harry Wu et Angus Maddisson estiment qu’entre 1978 et 2003, le taux annuel de croissance a été inférieur de 2 points au taux officiel et ils dénoncent une manipulation – une thèse sévèrement critiquée par Carsten A. Holz. D’autres travaux plus récents, tout en soulignant les progrès et les lacunes des statistiques chinoises – sous-évaluation de près de 15 % du PIB, sous-estimation de l’importance de l’immobilier, mesure de la consommation, données régionales –, ces travaux concluent à l’absence de manipulation et estiment que les données officielles sont dans la fourchette de leur estimation..

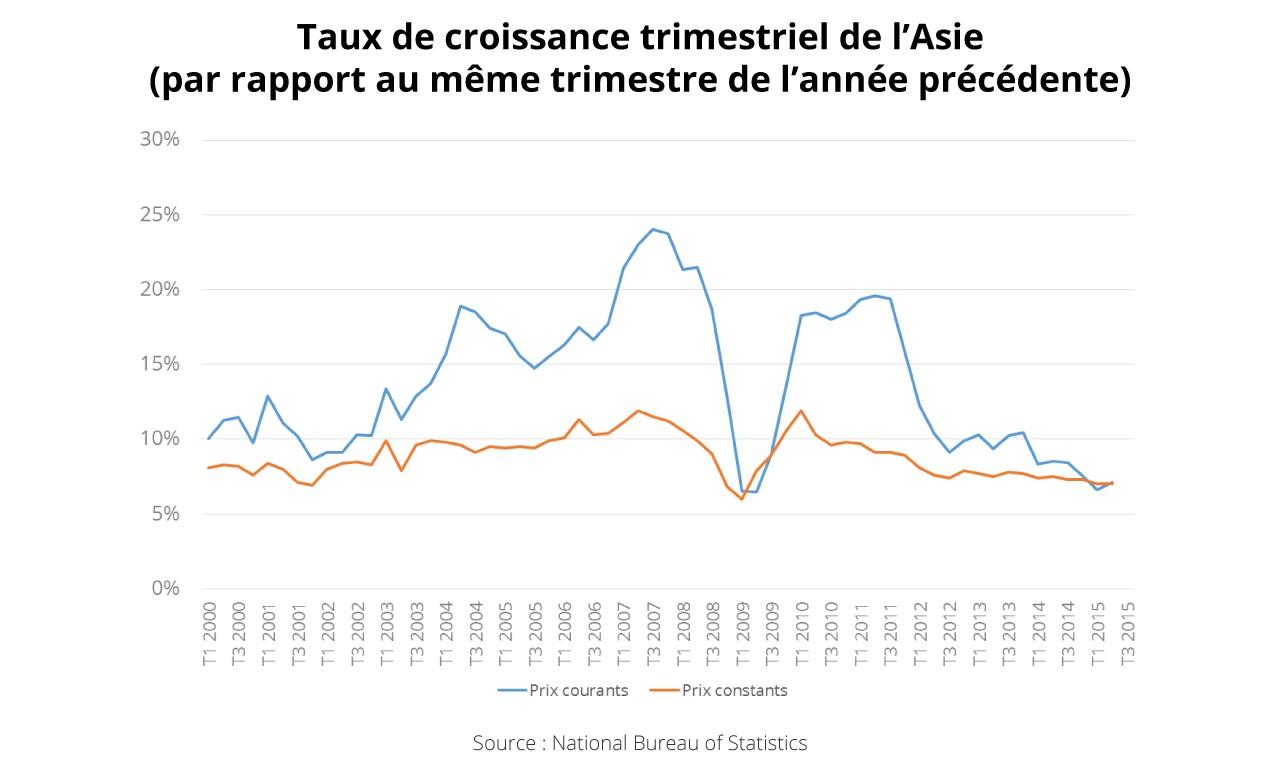

Si les statisticiens collectent les bons chiffres et mesurent bien les agrégats, comment se fait-il que les taux de croissance soulèvent tant de question ? Où est l’erreur ? Elle pourrait se nicher dans la transformation des prix nominaux en prix constants. Cette étape indispensable pour mesurer la croissance exige de choisir un « déflateur » rendant compte de la hausse des prix des prix des biens et des services. Ce choix n’a rien de transparent (voir cet article) et il serait confié à cinq personnes. Leur choix d’ un déflateur « politiquement correct » permet de lisser les fluctuations. Cela expliquerait le contraste entre la stabilité du taux de croissance du PIB mesuré en prix constant et ses fortes variations en prix courant. Si le ralentissement de l’inflation explique la convergence de ces deux courbes, depuis deux ans la croissance à prix constant – qui est celle qui fait la une – ralentit beaucoup moins vite que la croissance à prix courant qui a diminué de 5 points.

La panne du commerce mondial

En 2009, le commerce mondial (exportations ajoutées aux importations) s’est contracté, pour la quatrième fois depuis 1949. Après une reprise vigoureuse en 2010, la croissance du commerce mondial s’est essoufflée et, rapporté au PIB global, il n’a pas retrouvé le niveau de 2007.

L’évolution des échanges de services (plus modestes que ceux de marchandises) fait apparaître la même évolution : une montée rapide et une stabilisation depuis 2010. Ce mouvement touche également les finances où la lutte contre les paradis fiscaux freine les flux.

La fin du Quantitative easing ?

Aujourd’hui, le risque demeure, même si cette hausse a déjà été pour partie « intégrée par les marchés ». En effet, pour la première fois depuis les années 1980, selon l’Institute of International Finance, on a assisté à une sortie nette des capitaux des pays émergents : les entrées ont diminué et les sorties – dont les fuites de capitaux – se sont accélérées.

Soutenez-nous !

Asialyst est conçu par une équipe composée à 100 % de bénévoles et grâce à un réseau de contributeurs en Asie ou ailleurs, journalistes, experts, universitaires, consultants ou anciens diplomates... Notre seul but : partager la connaissance de l'Asie au plus large public.

Faire un don