Perspectives économiques à moyen terme : risques financiers, incertitude chinoise

L’Asie restera la région la plus dynamique

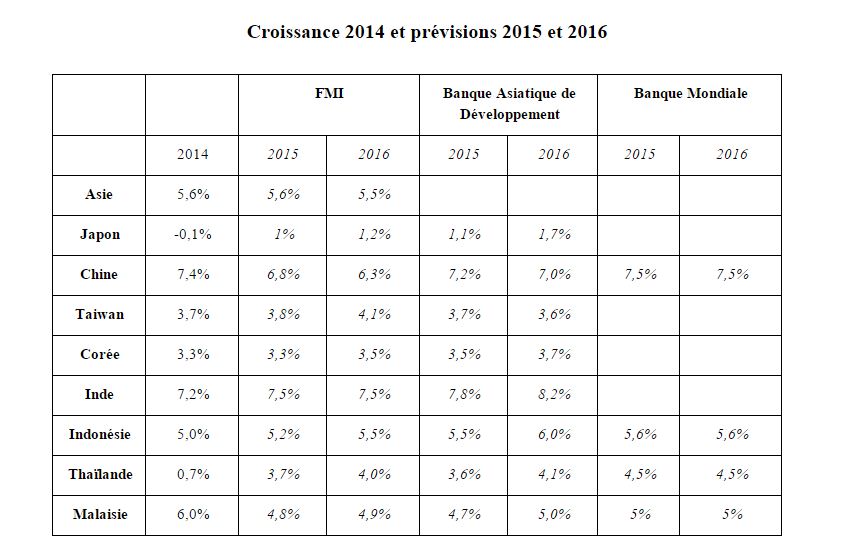

L’Asie était en 2014 la région la plus dynamique devant l’Afrique, et selon les Institutions Financières Internationales (IFIs), elle le sera aussi en 2015 et 2016. L’Asie continue d’être le moteur de la croissance mondiale.

Ces prévisions font apparaître des écarts élevés de croissance entre pays : plus rapide pour les plus pauvres (Myanmar, Laos, Cambodge) et plus lente pour les plus riches (Japon, Corée, Singapour, Malaisie). Cela traduit un processus de convergence dans un espace caractérisé par de très fortes disparités.

Toutefois, en dépit de la chute des cours du pétrole – une aubaine pour la plupart des pays, hormis l’Indonésie et la Malaisie – et de l’amélioration américaine, le FMI n’envisage pas une accélération et, bien au contraire, au fil des mois, il a révisé à la baisse ses prévisions en insistant sur les risques.

Rétrospectives sur les perspectives

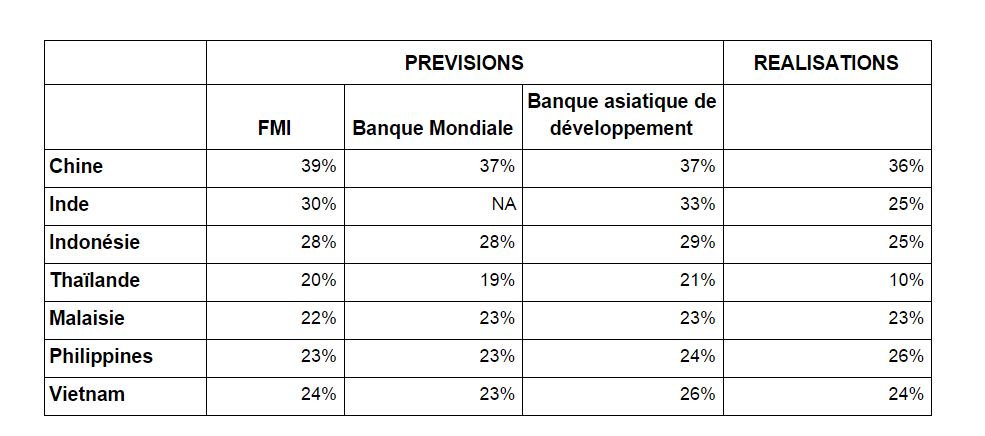

Quel crédit accordé aux prévisions des Institutions Financières Internationales (IFIs) ? Ces institutions, et tout particulièrement la Banque Mondiale, ont une relation complexe avec les pays asiatiques qui se sont davantage inspirés de l’expérience japonaise que de leurs conseils. Jusque dans les années 1990, la Banque Mondiale insistait sur le caractère libéral de la croissance asiatique et il a fallu l’insistance (et le financement) du Japon pour qu’elle admette que l’Etat a joué un rôle important dans « les Miracles asiatiques » – titre de la publication de 1993. Quant au FMI, ses réactions face aux crises européennes ont réveillé de mauvais souvenirs en Asie où ses premières mesures face aux crises asiatiques de 1997 avaient été d’imposer des mesures d’austérité qui ont aggravé le mal.

S’agissant de prévisions, le service après-vente n’est pas encore dans l’ADN des IFIs qui, à l’exception du FMI, revisitent rarement leurs perspectives. Certes les IFIs ne peuvent pas prendre le risque de crier au feu en annonçant une crise, mais elles n’ont vu venir ni celle de 1997 ni celle de 2008. Or, contrairement à ce qui est souvent écrit, cette dernière n’était pas un « cygne noir ». Elle avait été annoncée dans des ouvrages et dans des réunions publiques, y compris en France. En janvier 2008 à la Conférence sur les Risques de la Coface, Nouriel Roubini a déroulé le scénario de la crise à venir en indiquant qu’elle serait déclenchée par la faillite d’une grande banque. S’il a vu juste à propos des Etats-Unis, il s’est trompé sur les pays émergents.

Les risques financiers

En 2013, l’évocation d’un changement à venir de la politique monétaire américaine a provoqué un brusque reflux de capitaux et des tensions sur le marché des changes. Même s’il est anticipé, ce changement pourrait provoquer l’accélération du mouvement de reflux des capitaux qui a commencé dans plusieurs pays, ou bien un retournement brutal dans le cas de l’Inde, où ils se sont précipités après l’élection de Modi. A cela s’ajoute le risque posé par les entreprises qui se sont endettées en dollar sans toutes se couvrir du risque de change.

C’est en Chine que le crédit a progressé le plus vite depuis 2009. L’histoire récente montre que les épisodes d’expansion rapide du crédit s’achèvent souvent sur des crises : il avait augmenté de l’équivalent de 45 % du PIB entre 1985 et l’éclatement de la bulle au Japon en 1989, de 47 % du PIB entre 1995 et la crise de 1998 en Corée, de 41 % entre 2002 et 2007 aux Etats-Unis et enfin de 87 % entre 2008 et 2014 en Chine qui a du mal à se désintoxiquer du crédit dont la moitié est assurée par la finance de l’ombre (shadow banking). Toutefois cet endettement ne représente pas les mêmes risques car il est libellé en Yuan, le compte de capital est fermé et l’Etat contrôle le système financier.

L’incertitude chinoise

S’ajoute l’incertitude politique avivée par un article de David Shambaugh. Ce sinologue qui n’avait jamais tenu de propos alarmistes a évoqué la montée de tensions au sommet de l’Etat. Le commerce est la principale courroie de transmission de la conjoncture chinoise vers l’Asie. La Chine est le premier partenaire commercial de la plupart des pays qui voient leurs exportations vers ce marché se contracter au premier trimestre 2015 (- 1 % dans le cas de la Corée, – 12 % au Japon, – 14% en Thaïlande, – 28 % en Malaisie). La Corée et Taïwan qui dégagent des excédents importants dans leurs échanges seraient les plus affectés.

La Chine est également un marché pour de services pour l’Asie : en 2014, 117 millions de touristes Chinois ont dépensé près de 500 milliards de dollars dans le monde, et ils sont les plus nombreux en Corée, Taïwan et en Thaïlande. Enfin, et sans que l’on puisse apprécier, un atterrissage brutal de l’économie chinoise aurait un impact sur les anticipations des entreprises et les valeurs en Bourse de celles les plus engagées sur le marché chinois, en Asie et partout dans le monde.

Soutenez-nous !

Asialyst est conçu par une équipe composée à 100 % de bénévoles et grâce à un réseau de contributeurs en Asie ou ailleurs, journalistes, experts, universitaires, consultants ou anciens diplomates... Notre seul but : partager la connaissance de l'Asie au plus large public.

Faire un don