Analyse

Le coronavirus, l'Asie et l’économie mondiale : simple coup d’arrêt ou récession profonde en 2020 ?

Le monde entre dans une crise au moins comparable à celle de 2009. (Source : Sun)

La Banque asiatique de développement (BAsD) vient de publier le 3 avril ses dernières prévisions économiques pour l’Asie et pour le monde en 2020. Parmi ses scénarios, une lente sortie du confinement et une reprise très progressive à l’échelle mondiale.

La BAsD présente principalement un scénario de base optimiste, où le choc économique est court, et une reprise s’engage dès le second trimestre 2020. Même dans ce scénario, la croissance asiatique est ramenée à 2,2 % pour l’année (contre un peu plus de 5 % en 2019) et les pays occidentaux entrent en récession (- 0,3%). Les pays asiatiques les plus touchés sont ceux qui ont pratiqué les premiers une politique de confinement : la Chine et les Philippines, qui perdent chacune quatre points de croissance, et les pays les plus exposés au tourisme et au transport aérien – la Thaïlande et Hong Kong.

La BAsD mentionne aussi un scénario plus pessimiste où la sortie du confinement est lente et la reprise très progressive à l’échelle mondiale. Ce second scénario paraît plus crédible à un moment ou d’autres pays asiatiques entrent en confinement (l’Inde, Singapour, le Japon qui vient de déclarer l’état d’urgence), et où la crise s’installe en Europe et aux États-Unis. Dans ce second scénario, le coût économique de la pandémie double. Le monde entre en récession, la croissance asiatique devient pratiquement nulle, les pays occidentaux connaissent une récession profonde.

On entre dans une crise de portée au moins comparable à celle de 2009, qui avait vu un recul du PIB de 2,8 % aux États-Unis et 4,5 % dans la zone Euro. Mais notons une différence majeure : la croissance asiatique est pratiquement à l’arrêt alors qu’elle était vigoureuse en 2009 (+ 7,5 %).

Quelle est l’ampleur du choc économique en 2020 ?

La BAsD se fonde sur les données disponibles jusqu’au 20 mars pour estimer, dans son scénario de base, que les pays de la région qui n’ont pas pratiqué le confinement seront sensiblement moins touchés, avec en moyenne une perte d’un point de croissance. La prévision est particulièrement optimiste pour l’Inde, qui a basculé dans le confinement le 23 mars, la seule bonne nouvelle pour ce pays étant la chute des prix du pétrole dont il est largement importateur.

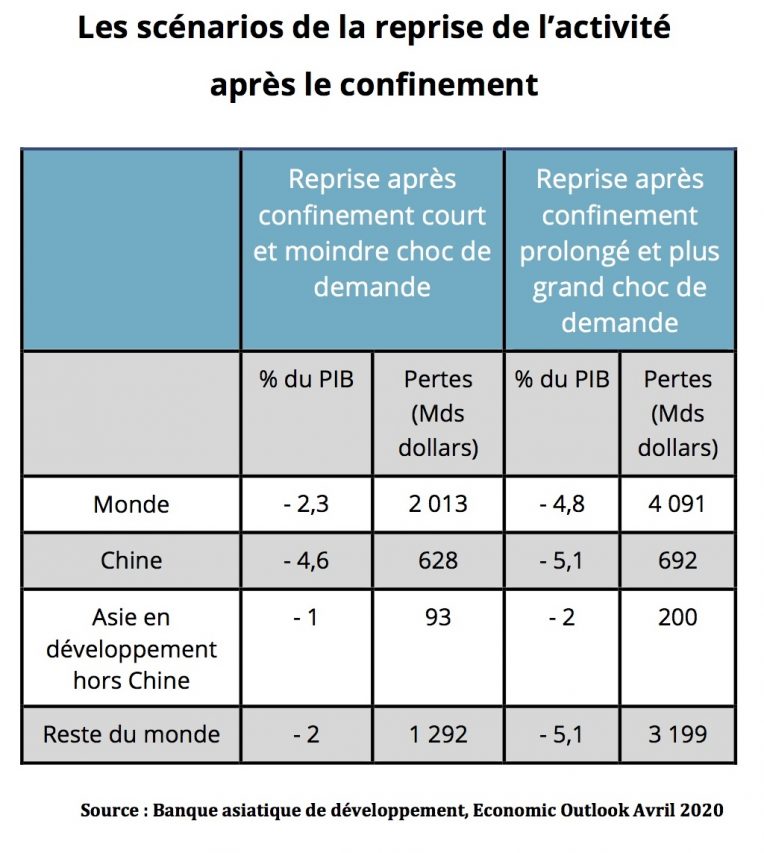

Consciente des limites que présente un chiffrage fondé sur des données en évolution très rapide, et où l’effet boomerang de la crise en Occident n’est pas réellement pris en compte, la BAsD a fait tourner ses modèles pour évaluer les conséquences d’un confinement mondial prolongé et d’une reprise plus lente de l’activité. Un scénario alternatif apparaît, qui est résumé dans le tableau suivant :

Les pertes pour l’économie mondiale sont doublées dans ce scénario alternatif. La Chine perd autant de croissance que le reste du monde hors Asie, mais n’oublions pas qu’elle part d’un niveau élevé (6,1 % de croissance en 2019) et qu’elle n’entre donc pas en récession. Plus globalement, l’Asie est pratiquement à l’arrêt et les pays occidentaux connaissent une récession forte, comparable à celle de 2009. Le président de la BAsD, Masatsugu Asakawa, précise dans un message introductif au rapport de la Banque, que ce scénario ne prend pas en compte d’éventuels chocs supplémentaires tels que la rupture prolongée de certaines chaînes logistiques, les coûts pour les systèmes de santé ou d’éventuelles crises financières. Le choc pourrait donc être encore plus important, et la zone Euro est particulièrement exposée aux risques de crises financières.

L’Asie avait déjà fait face à un ralentissement économique en 2019

La BasD rappelle que l’Asie a déjà connu une année 2019 assez médiocre par rapport à ses performances habituelles. La croissance chinoise était freinée par le ralentissement de l’investissement et les tensions commerciales avec les États-Unis, avec une progression du PIB de 6,1 % contre 6,7 % en 2018. L’Inde était entrée dans un cycle de ralentissement marqué, avec une croissance estimée à 5 % pour l’année fiscale 2019, la plus lente depuis la crise financière de 2008. Hong Kong, déstabilisé par sa crise politique avec la Chine, était déjà en récession avec un recul du PIB de 1,2 %.

L’Asie du Sud-Est a globalement mieux résisté, avec une croissance à peine plus lente en 2019 qu’en 2018 (5,1 % contre 5,3 %), avec toujours des performances remarquables pour le Vietnam (7 %) et les Philippines (5,9 %), et par contre une économie thaïlandaise en ralentissement marqué (2,4 %). Parmi les pays développés d’Asie, Taïwan a conservé une dynamique forte (2,7 % de croissance), mais la Corée (2 %) et surtout Singapour (0,7 %) ont connu un net ralentissement.

Les difficultés de l’Asie n’étaient pas uniquement liées au ralentissement global de la croissance. L’Inde a connu une très mauvaise année industrielle, avec une croissance manufacturière quasi nulle qu’elle n’avait pas connu depuis l’ouverture du pays en 1991. Elle a dû aussi faire face à la crise d’une partie de son secteur financier qui la met en posture fragile pour faire face au choc de la pandémie, sans par ailleurs vraiment profiter du conflit américano-chinois pour relancer ses exportations.

La Chine a subi la crise de la peste porcine, qui a provoqué une augmentation de 9,3 % des prix alimentaires au détriment de la consommation des ménages. Plusieurs pays de la région ont vu leurs exportations souffrir de la guerre commerciale sino-américaine, notamment la Thaïlande, la Malaisie et la Corée du Sud. À l’inverse, le Vietnam, et le Bangladesh dans le secteur textile, ont bénéficié de la diversification des échanges générée par la guerre commerciale.

Les déficits publics dans la région, accrus par différents plans de soutien à l’économie, étaient déjà supérieurs à 3 % en Chine, en Inde, au Vietnam, au Bangladesh, au Pakistan (avec un déficit budgétaire record de 8,9 %) et en Birmanie. Les politiques monétaires étaient très accommodantes, qu’il s’agisse d’abaisser les taux des réserves obligatoires des banques (Chine), de réduire le niveau des taux directeurs des banques centrales (Inde, Corée, Hong Kong, Malaisie, Indonésie) ou de soutenir la progression de la masse monétaire.

Les « munitions » dont disposent les gouvernements de la région pour faire face au choc économique de la pandémie sont donc inégales et en diminution, même si, comme en Europe, les seuils de référence habituels vont être ignorés pour faire face aux urgences. La capacité à résister aux chocs financiers externes reste par contre relativement intacte, avec des excédents de balance courante en hausse dans la plupart des pays en 2019, et des niveaux de réserve de change des banques centrales préservés. La Chine en particulier conserve un niveau de réserves très élevé de 3,22 trillions de dollars qui lui permet de faire face sans difficulté aux éventuels retraits des capitaux étrangers. Le FMI et la Banque Mondiale vont publier cette semaine leurs propres prévisions pour 2020, qu’il sera intéressant de comparer avec celles de la BAsD.

Par Hubert Testard

Soutenez-nous !

Asialyst est conçu par une équipe composée à 100 % de bénévoles et grâce à un réseau de contributeurs en Asie ou ailleurs, journalistes, experts, universitaires, consultants ou anciens diplomates... Notre seul but : partager la connaissance de l'Asie au plus large public.

Faire un donA propos de l'auteur

Hubert Testard est un spécialiste de l’Asie et des enjeux économiques internationaux. Il a été conseiller économique et financier pendant 20 ans dans les ambassades de France au Japon, en Chine, en Corée et à Singapour pour l’Asean. Il a également participé à l’élaboration des politiques européennes et en particulier de la politique commerciale, qu’il s’agisse de l’OMC ou des négociations avec les pays d’Asie. Il enseigne depuis onze ans au collège des affaires internationales de Sciences Po sur l’analyse prospective de l’Asie. Il est l’auteur d’un livre intitulé "Pandémie, le basculement du monde", paru en mars 2021 aux éditions de l’Aube, et il a contribué en octobre 2022 à un ouvrage collectif intitulé "Le dossier chinois" aux éditions Le Cherche-Midi.