Expert - Le Poids de l'Asie

Coronavirus : vers un acte 1 de la démondialisation de l'économie ?

La crise du coronavirus révèle un "risque Chine" qui pourrait convaincre les entreprises de réorganiser leurs chaînes de production. (Source : National Interest)

La « mondialisation » de la crise du nouveau coronavirus menace celle de l’économie. Dans l’industrie, les secteurs high-tech sont les plus vulnérables à court terme, devant la pharmacie et l’automobile. Si la crise persiste, elle pourrait conduire les entreprises à repenser leurs stratégies de production, et notamment leur dépendance à l’égard de la Chine.

En mars 2011, l’industrie mondiale était secouée par l’accident de la centrale nucléaire de Fukushima. Cet épisode avait révélé la situation de quasi-monopole de petites entreprises japonaises dans la fabrication de composants essentiels à plusieurs secteurs. La catastrophe de Fukushima avait entraîné la désorganisation de plusieurs filières de production dans toute l’Asie et au-delà. Les indices de production industrielle avaient chuté à Singapour, en Malaisie et en Thaïlande. Cette « synchronisation » avait déjà été une spécificité de la crise mondiale de 2009. Elle est la conséquence de la fragmentation des processus de production, de la gestion en flux adoptée par les Japonais dans la construction automobile (le Kanban) qui s’est généralisée, et du « modèle Dell » qui s’est diffusé dans l’industrie électronique. Quelques mois plus tard, les inondations de Bangkok avaient aussi eu des répercussions sur l’industrie informatique du monde entier : 40 % de l’assemblage de disques durs se réalisaient dans des usines situées à Bangkok.

Wuhan, temple de l’automobile et de l’électronique

Avec l’épidémie de coronavirus qui se propage, on change de registre et avec la Chine, on change de catégorie. Non seulement elle est l’usine du monde, mais elle occupe des positions souvent incontournables dans les chaînes globales de production. Certes, son apport en termes de valeur ajoutée est parfois modique, comme l’illustre le cas emblématique de l’iPhone dont l’assemblage représente moins de 5 % de la valeur du produit sortie usine. Mais sans assemblage, il n’y a pas d’iPhone ! Il est très difficile d’anticiper l’impact de la crise du Covid-19 sur l’industrie mondiale. Elle touche directement la construction automobile, car on construit à Wuhan autant de voitures qu’en France. Mais le « Detroit chinois » accueille aussi des entreprises de l’électronique, qui produisent la moitié des fibres optiques dans le monde!

Comme dans le cas du SRAS, la gestion de la crise pourrait se révéler hors de proportion avec sa dangerosité. Elle a déjà eu comme conséquence un effondrement de la mobilité, freinant le retour des 290 millions de travailleurs migrants, partis au Centre ou à l’ouest de la Chine pour les vacances du Nouvel An. Ils ne peuvent pas, ou ne souhaitent pas, retourner dans les régions côtières où ils forment les bataillons de travailleurs de l’usine du monde. Aussi les grandes entreprises offrent-elles des primes pour les convaincre de revenir au travail.

Quelles conséquences à court terme ?

Si la presse relate de nombreuses anecdotes à propos de l’impact de l’épidémie sur l’activité industrielle de telle ou telle entreprise, aucune statistique n’est disponible au sujet la conjoncture industrielle mondiale. Exceptés des chiffres douteux, les statistiques mesurant la production industrielle de février 2020 ne seront pas disponibles avant avril. Toutefois, les secteurs les plus touchés devraient être ceux qui, pratiquant la gestion à flux tendu, conservent peu de stocks de pièces détachées et composants, et qui ont peu de fournisseurs en dehors de la Chine. Fait aggravant, la crise survient alors qu’au niveau mondial le montant des stocks est au plus bas.

Quels secteurs industriels ?

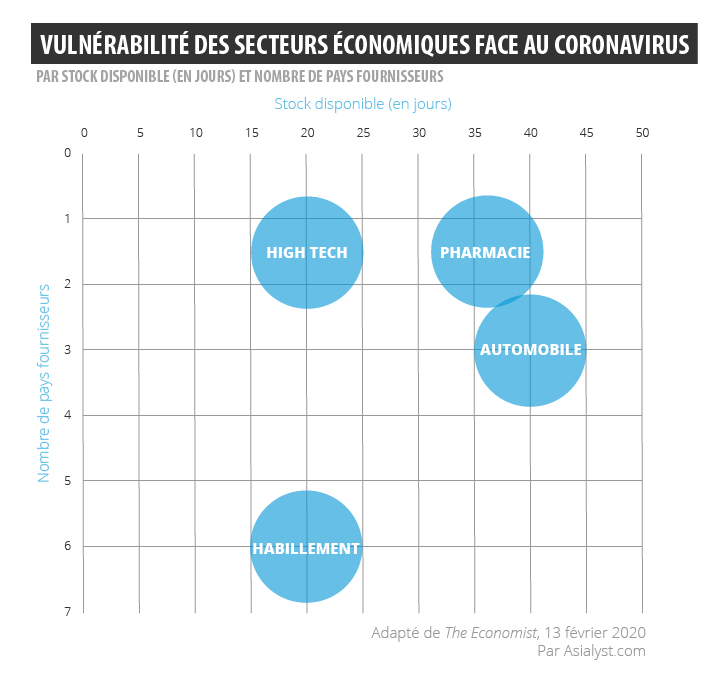

Une analyse de Goldman Sachs montre qu’avec moins de 20 jours de stocks et un petit nombre de fournisseurs, les « high-tech » sont plus vulnérables que la pharmacie et la construction automobile. Les industriels de l’habillement, eux, peuvent s’approvisionner auprès d’autres pays que la Chine – au Bangladesh, au Vietnam, au Cambodge ou en Birmanie.

Quels pays ?

Apprécier la menace qui pèse sur les pays en mesurant la part de la Chine dans le montant total de de leurs importations ne suffit pas. En effet, faute de fournisseurs alternatifs, l’absence d’un produit de faible valeur suffit à désorganiser la production. Une approche plus pertinente est de mesurer le nombre de rubriques douanières – des catégories de produits – où la Chine occupe une place très importante parmi les fournisseurs.

Grâce á une nomenclature fine des importations – une répartition à 4 chiffres avec 1 250 rubriques -, il est possible de mesurer sur les dix plus grands producteurs mondiaux le nombre de postes pour lesquels la part de la Chine dépasse respectivement 50 % et 75 %. Résultat, le pays occupe une situation difficile à contourner rapidement.

Au Japon, la part de la Chine dépasse 75 % dans une centaine de postes et 50 % dans 340 postes. Selon une enquête du Shanghai Japanese Commerce and Industry Club, plus de la moitié des chaînes de production seront affectées, tandis qu’un quart des entreprises avait envisagé un plan B en cas de fermeture prolongée. Le Brésil et l’Inde sont dans une situation similaire. De même, l’industrie pharmaceutique indienne est touchée par la baisse des fournitures chinoises. La situation est différente aux États-Unis, avec respectivement 45 et 147 postes. L’Allemagne est moins directement exposée, avec 12 et 69 rubriques douanières, de même que la France, sachant que les importations chinoises peuvent transiter par d’autres pays.

En Europe, la première « victime » industrielle « déclarée » est l’usine de construction automobile de Fiat Chrysler en Serbie. La multinationale a dû y interrompre temporairement la production de ses Fiat 500L.

En Europe, la première « victime » industrielle « déclarée » est l’usine de construction automobile de Fiat Chrysler en Serbie. La multinationale a dû y interrompre temporairement la production de ses Fiat 500L.

Impact à moyen terme

Est-ce la goutte d’eau qui fera déborder le vase ? L’épidémie de coronavirus survient après Fukushima, les inondations de Bangkok, la guerre commerciale sino-américaine et les appels de Donald Trump à la relocalisation aux États-Unis. Elle révèle un « risque Chine » qui pourrait convaincre les entreprises de réorganiser leurs chaînes de production. Le Covid-19 va probablement s’épuiser aussi rapidement que le SARS en 2003. Dans le cas contraire, cette épidémie ouvrirait l’acte 1 de la démondialisation.

Soutenez-nous !

Asialyst est conçu par une équipe composée à 100 % de bénévoles et grâce à un réseau de contributeurs en Asie ou ailleurs, journalistes, experts, universitaires, consultants ou anciens diplomates... Notre seul but : partager la connaissance de l'Asie au plus large public.

Faire un donA propos de l'auteur

Jean-Raphaël Chaponnière est membre du groupe Asie21 (Futuribles) et chercheur associé à Asia Centre. Il a été économiste à l’Agence Française de Développement, conseiller économique auprès de l’ambassade de France en Corée et en Turquie, et ingénieur de recherche au CNRS pendant 25 ans. Il a publié avec Marc Lautier : "Economie de l'Asie du Sud-Est, au carrefour de la mondialisation" (Bréal, 2018) et "Les économies émergentes d’Asie, entre Etat et marché" (Armand Colin, 270 pages, 2014).