Expert - Le Poids de l'Asie

Asie : les robots à l’assaut des petites mains

-Un ouvrier chinois teste un bras robotique dans l'usine de Zhejiang EverRobot Robotics à Jiaxing, dans la province côtière du Zhejiang, au sud de Shanghai, le 25 août 2015. (Crédits : Wei wei / Imaginechina / via AFP)

Le progrès technique, qui a été l’un des moteurs de la mondialisation, va-t-il la freiner en réduisant les écarts de coûts de production ? En Asie et en Chine en particulier, les robots semblent partis à l’assaut des petites mains de l’industrie textile.

A Davos en janvier 2017, Xi Jinping s’est livré à un vibrant plaidoyer pour la mondialisation, qu’il a défini comme « la conséquence naturelle du progrès qui n’est pas le résultat de l’action d’un individu ou d’un pays ». Il oublie qu’au XIXème siècle, la première mondialisation doit beaucoup à la Pax Britannica et la seconde à l’hégémonie américaine. Il n’empêche : du navire à vapeur au télégraphe, les évolutions technologiques ont accompagné la première mondialisation ; à partir des années 1990, les progrès des télécommunications et la diffusion d’Internet ont donné une forte impulsion à la seconde.

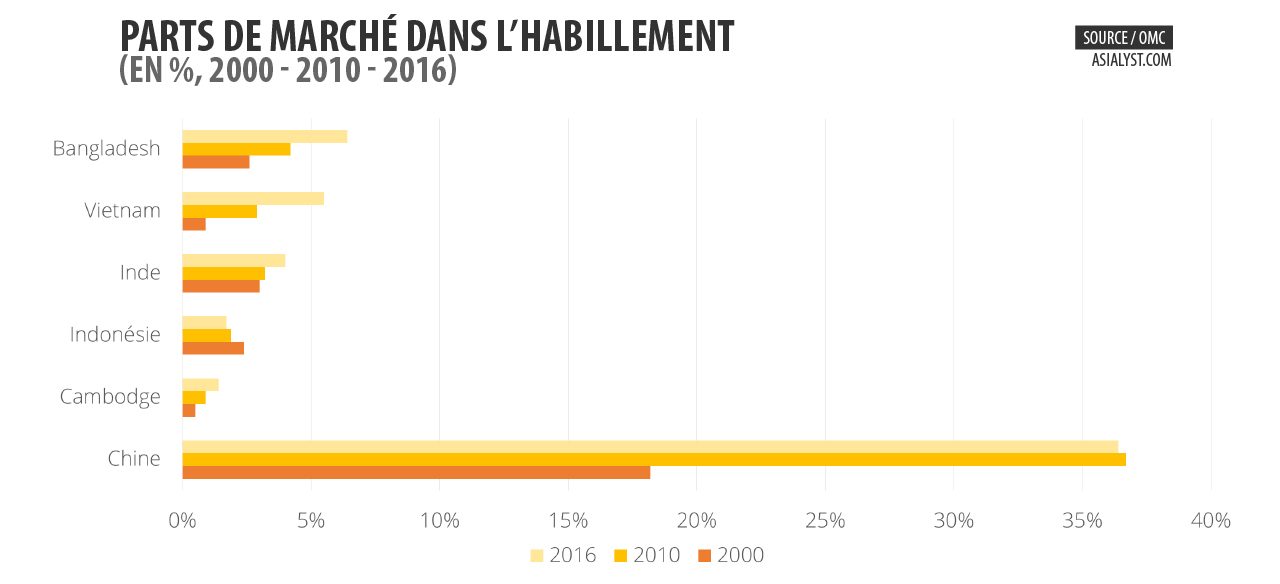

Le maintien de la Chine dans le textile et l’habillement

La mondialisation se nourrit des écarts de coûts. Dans les années soixante, la Corée et Taïwan ont capitalisé sur leurs bas salaires pour s’insérer dans le commerce mondial. Vingt ans plus tard, la Chine mobilisait son réservoir de main-d’œuvre pour s’imposer sur le marché mondial où depuis son adhésion à l’OMC en 2001. Résultat, sa part de marché des produits manufacturés a grimpé de 4,7 à 17,9 % en 2016. Cette percée spectaculaire a bénéficié de la révolution numérique qui a rendu possible l’éclatement des processus de production et le fonctionnement des chaînes globales de valeur. Entamé dans l’industrie électronique au cours des années 1960, ce processus s’est diffusé à de nombreux secteurs. L’industrie chinoise a commencé par s’imposer sur le dernier chaînon, l’assemblage, en exportant des produits finis fabriqués à partir de composants importés. Remontant les filières, elle a utilisé des composants fabriqués en Chine.

Ce processus lui a ainsi permis de s’imposer sur le marché mondial du textile et de l’habillement. Une activité industrielle emblématique des « petites mains ». Entre 2000 et 2010, l’emploi dans le textile/habillement chinois a augmenté de 8 à 14 millions, tandis que la part de marché de la Chine grimpait de 6,5 à 30 % dans le textile et de 18 à 37 % dans l’habillement, selon les chiffres de l’Organisation Mondiale du Commerce (OMC). Au cours de cette période, les salaires dans le textile ont augmenté de 12 % par an et sont désormais plus élevés que dans les pays d’Asie du Sud-Est.

Depuis 2010, alors que les hausses de salaires ont continué, l’emploi dans le secteur a, lui, perdu 2 millions de salariés. Mais contrairement à ce qui était espéré par de nombreux pays, la part de marché mondial de la Chine a poursuivi son expansion dans le textile où elle atteint 37 % en 2016 et n’a que légèrement diminué dans l’habillement avec 36,4 %. Durant cette période, l’accroissement des parts de marché des autres pays asiatiques (de 13 à 19 %) s’est faite moins aux dépens de la Chine que d’autres exportateurs. Comment expliquer le maintien de l’empire du milieu dans ce secteur intensif en main-d’œuvre ? Par la qualité de sa main-d’œuvre, justement, et de ses infrastructures, mais pas seulement. L’effort d’investissement et le soutien du gouvernement restent fondamentaux à l’heure où Pékin souhaite passer du « made in China » au « created in China ». Il faut aussi rappeler les complémentarités de la filière – l’amélioration du textile offre des fils et tissus plus compétitifs à l’habillement – et un marché intérieur qui s’élargit rapidement et devient plus sophistiqué. Confrontés aux hausses de salaires, les industriels ont le choix entre quitter la Chine pour s’implanter dans les pays voisins, rester en Chine en déplaçant leur production des zones côtières à l’Ouest ou automatiser.

Il est impossible de mesurer l’importance relative de ces trois réponses au défi posé par la hausse des salaires. Mais il est probable que la troisième option, l’automatisation, deviendra plus fréquente dans ce secteur qui pourrait être bouleversé par l’introduction de nouvelles technologies.

La mutation du marché

Au cours des cinquante dernières années, le textile et l’habillement ont connu moins de transformations techniques que d’autres secteurs industriels. Cette stabilité a facilité leurs délocalisations vers le Sud où, répondant à des besoins essentiels, ces industries sont les premières à se développer car les barrières à l’entrée ont été traditionnellement très peu élevées. Cela pourrait évoluer avec l’apparition de nouvelles technologies susceptibles de modifier l’économie du secteur. La combinaison d’équipement de scanning et la conception assistée par ordinateur permet d’adapter un vêtement au client. L’utilisation de l’impression 3D et de robots de couture (Sewbots) peuvent réduire drastiquement, de quelques dizaines de minutes à quelques secondes, le temps de fabrication d’un article. Enfin, alliant la production en série au sur-mesure, l’utilisation de ces techniques peut rapprocher le lieu de production du lieu de consommation et faire l’économie de la durée du transport et des risques de réputation associés aux mauvaises conditions de travail dans les pays ateliers.

La vitesse de diffusion des robots dans le textile (et dans d’autres activités) dépend de l’évolution de leurs coûts, lesquels diminueront d’autant plus vite qu’ils seront de plus en plus made in China. La Chine est d’ores et déjà le plus grand acheteur de robots – plus d’un quart des ventes mondiales –, et où leur densité est dix fois plus faible qu’en Corée ou au Japon. Pékin entend capitaliser sur le tremplin de son marché en plein essor pour devenir le premier fabricant mondial. La fabrication de robots est l’une des priorités du plan « Manufacturing 2025 » qui cible plusieurs centaines de produits haute technologie, proposant pour chacun des objectifs (70 % dans le cas des robots) de participation des entreprises chinoises à la production nationale.

*la somme de la production et des importations diminuée des exportations.

Tandis que la Chine maintient sa position sur le marché mondial du textile/habillement, l’effondrement de la production américaine s’est arrêtée en 2009. Depuis, mesurée en dollars constants elle s’est stabilisée (et elle a doublé en dollars courants) ; une évolution due à l’automation. La part des importations dans la consommation « apparente »* qui avait grimpé à 38 % (textile) et 86% (habillement), augmente lentement dans le premiers cas et diminue dans le second.

Alors que la robotisation ouvre des perspectives à l’industrie chinoise et que l’élargissement du marché limitera son impact sur sa production textile, cette évolution est préoccupante pour les économies d’Asie du Sud-Est. En effet, le textile/habillement y emploie 4 millions de salariés soit le quart de l’emploi manufacturier (36 % au Vietnam et 60 % au Cambodge). Faute d’investissement, la productivité de ce secteur est beaucoup plus faible qu’en Chine. Certes, tous ces emplois ne sont pas menacés par la robotisation. Mais celle-ci freine les délocalisations en provenance de Chine, tandis que les pays d’Asie du Sud-Est risquent d’être concurrencés dans le textile/habillement par les pays d’Asie du Sud ou d’Afrique, qui combinent des salaires plus faibles à des ressources en coton dont le Sud-Est asiatique est dépourvu.

Soutenez-nous !

Asialyst est conçu par une équipe composée à 100 % de bénévoles et grâce à un réseau de contributeurs en Asie ou ailleurs, journalistes, experts, universitaires, consultants ou anciens diplomates... Notre seul but : partager la connaissance de l'Asie au plus large public.

Faire un donA propos de l'auteur

Jean-Raphaël Chaponnière est membre du groupe Asie21 (Futuribles) et chercheur associé à Asia Centre. Il a été économiste à l’Agence Française de Développement, conseiller économique auprès de l’ambassade de France en Corée et en Turquie, et ingénieur de recherche au CNRS pendant 25 ans. Il a publié avec Marc Lautier : "Economie de l'Asie du Sud-Est, au carrefour de la mondialisation" (Bréal, 2018) et "Les économies émergentes d’Asie, entre Etat et marché" (Armand Colin, 270 pages, 2014).