Corée du Sud : avis de gros temps pour les chantiers navals

La percée coréenne

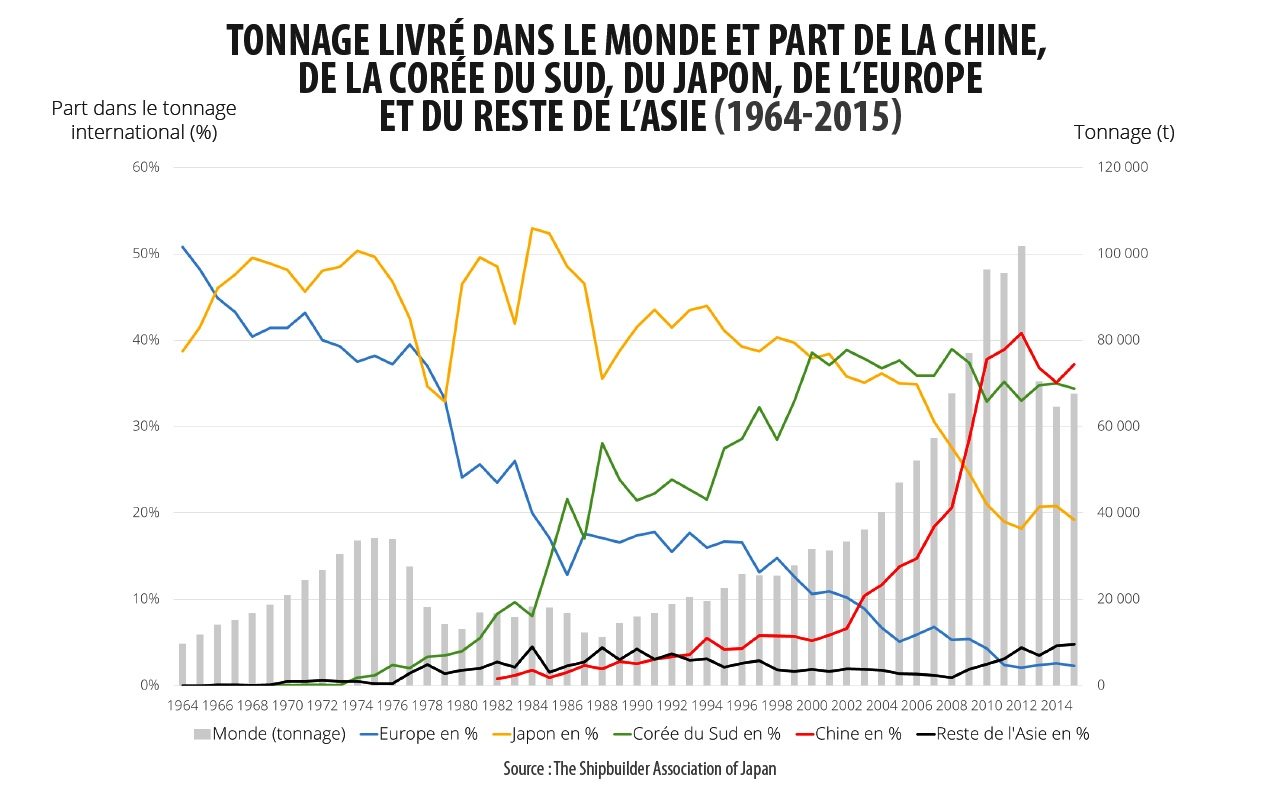

Dans les mois qui ont suivi, les ouvriers du chantier d’Ulsan ont construit simultanément le chantier et les deux super-pétroliers qui devaient être livrés en 1974. Le choc pétrolier ayant conduit l’armateur à renoncer à sa commande, Hyundai a créé une filiale de transport maritime qui a acheté les deux navires. D’autres commandes ont suivi et cette industrie a attiré d’autres groupes coréens. La construction navale sud-coréenne a progressé alors qu’au niveau mondial les livraisons ont diminué jusqu’en 1988. En 1985, la Corée a rattrapé l’Europe. Douze ans plus tard, elle dépassait le Japon et sa part du marché mondial frôlait les 40 % en volume, et les 50 % en valeur. En 1998, pendant la crise asiatique, la Corée a été accusée de maintenir des surcapacités. Les banques publiques ont soutenu les entreprises et ont transformé leurs créances en participations au capital, 6 % en moyenne et 52 % dans le cas de Daewoo Shipbuilding.

La montée de la Chine

À la veille de la crise de 2008, les chantiers sud-coréens vivaient une situation de pénurie de personnel : ils sous-traitaient en Chine où les salaires ouvriers étaient dix fois moins élevés tandis que les chantiers chinois faisaient des propositions alléchantes pour séduire les techniciens coréens. La crise mondiale a fait aussitôt chuter les commandes alors que les livraisons ont continué de progresser jusqu’en 2011. A cette époque, la construction navale coréenne consommait 7,4 millions de tonnes d’acier (l’quivalent de 1 000 Tours Eiffel !). Depuis les commandes ont diminué d’un tiers. Au premier semestre 2016, la Chine, quant à elle, a concentré près de la moitié des commandes mondiales. Grâce à la baisse du yen et aux aides publiques, les chantiers japonais ont obtenu 30 %.

Aujourd’hui, la situation financière des trois plus grandes entreprises coréennes (Hyundai, Samsung Heavy Industries et Daewoo Shipbuilding & Marine Engineering) se détériore – ils avaient fait 6 400 milliards de wons de pertes en 2015 – et leurs difficultés plombent le bilan des banques d’État. La construction navale coréenne a des réserves de commandes importantes et les Coréens espèrent décrocher des contrats en Iran. Toutefois, même si le marché mondial se redresse d’ici cinq ans, comme l’attend la profession, la Corée devra compter avec la Chine qui non seulement a des coûts inférieurs mais a les moyens financiers de proposer des conditions de financement généreuses à ses clients.

Après le Japon et la Corée du Sud, la Chine va dominer la construction navale mondiale pendant quelques années. Y a-t-il des candidats pour l’après-Chine ? Le Vietnam s’était lancé dans ce secteur quelques années après la Chine. Victime d’erreurs stratégiques et d’errements de gestion, le groupe Vinashin a fait faillite – depuis, Hyundai a pris une participation dans son capital. Le Vietnam est désormais à la cinquième place mondiale avec 1 % du marché, derrière les Philippines à la quatrième avec 3 %. Parmi les quatre constructeurs philippins, on trouve le Singapourien Keppel (Singapour) et le Sud-Coréen Hanjin.

Soutenez-nous !

Asialyst est conçu par une équipe composée à 100 % de bénévoles et grâce à un réseau de contributeurs en Asie ou ailleurs, journalistes, experts, universitaires, consultants ou anciens diplomates... Notre seul but : partager la connaissance de l'Asie au plus large public.

Faire un don