Chine : une économie à deux moteurs

La France des Trente Glorieuses investissait le quart de son PIB, le Japon des années 1970 un tiers et ce taux atteignait 40 % en Corée du Sud dans l’année qui a précédé la crise de 1997. La Chine du Grand Bond en avant qui s’est achevé sur une famine et des millions de morts, aurait investi près de la moitié de son PIB.

Ramené à 33% entre 1980 et 2000, ce taux a augmenté après l’adhésion de la Chine à l’OMC en 2001 et le gouvernement a évoqué la nécessité d’un rééquilibrage vers la consommation pour aboutir à une croissance harmonieuse. Il n’a pas eu lieu.

En 2008, la crise mondiale aurait pu être l’occasion d’engager ce processus en décidant de mesures vigoureuses (certificat de résidence, propriété de la terre, sécurité sociale, santé) pour réduire l’épargne de précaution des ménages et favoriser la consommation. Le rééquilibrage aurait exigé plusieurs années et il aurait provoqué un ralentissement et la montée du chômage dès 2009, vingtième anniversaire des événements de Tian’anmen.

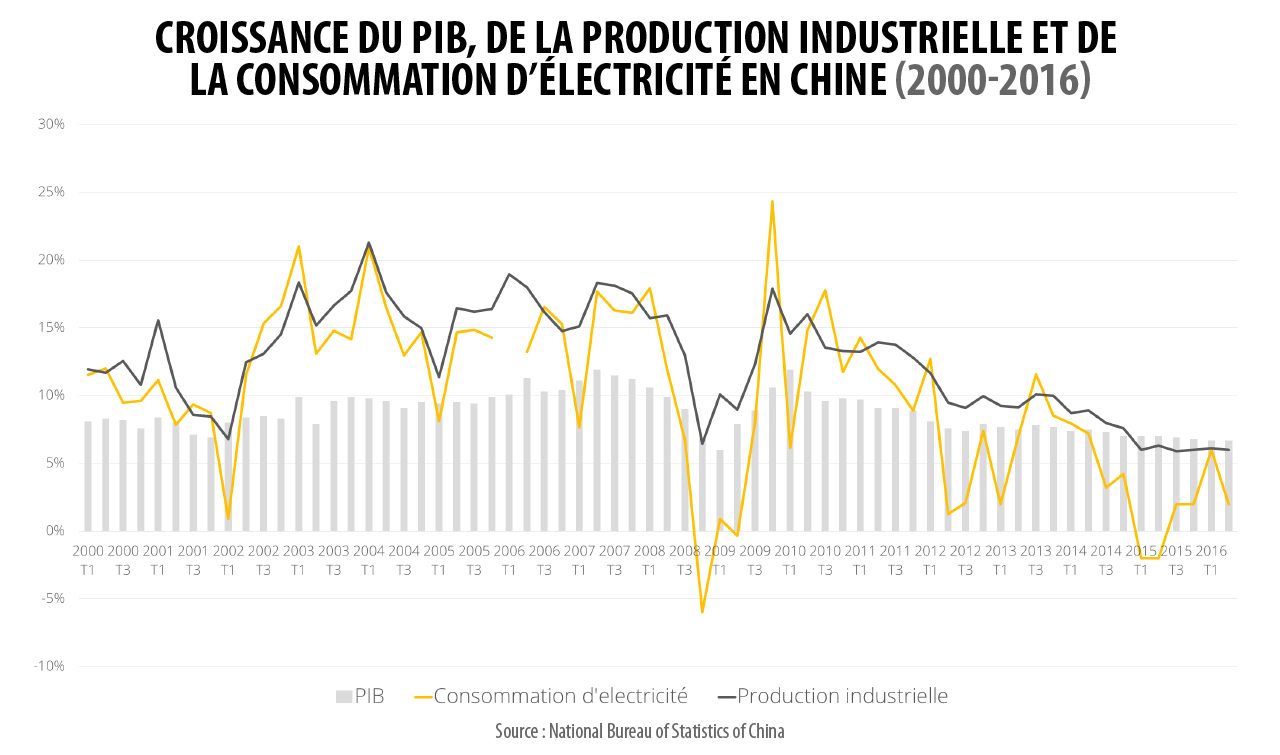

Le gouvernement a pris quelques mesures – parmi lesquelles la réduction de la TVA – pour doper les ventes et il a privilégié la relance par l’investissement. Bravant les pronostics alarmistes, il a annoncé dès octobre 2008 que la croissance de 2009 serait de 8 %. Pour atteindre ce résultat, s’il a un peu maquillé les chiffres, il a accéléré le programme d’investissement public et ouvert les vannes du crédit. Le taux d’investissement a dépassé les 45 %. Mesuré en dollars américains, l’investissement de la Chine (formation brute de capital fixe) dépasse celui, cumulé, des États-Unis, de l’Allemagne et de la France. Un quart va aux infrastructures, viennent ensuite l’immobilier et le secteur manufacturier dans lequel la Chine investirait huit fois plus que l’Allemagne et trois fois plus que les États-Unis.

La consommation est un moteur auxiliaire de l’économie. Une situation paradoxale pour un pays dont le marché a toujours fait rêver. Dans les années 1930, Carl Crow, un homme d’affaires américain vivant en Chine a publié un livre « 400 millions de consommateurs » qui témoigne de cette fascination. Dans son dernier chapitre, l’auteur fait ainsi miroiter les conséquences d’une évolution anodine : si chaque Chinois mangeait une pomme, il n’y aurait pas assez de navires pour satisfaire leur appétit !

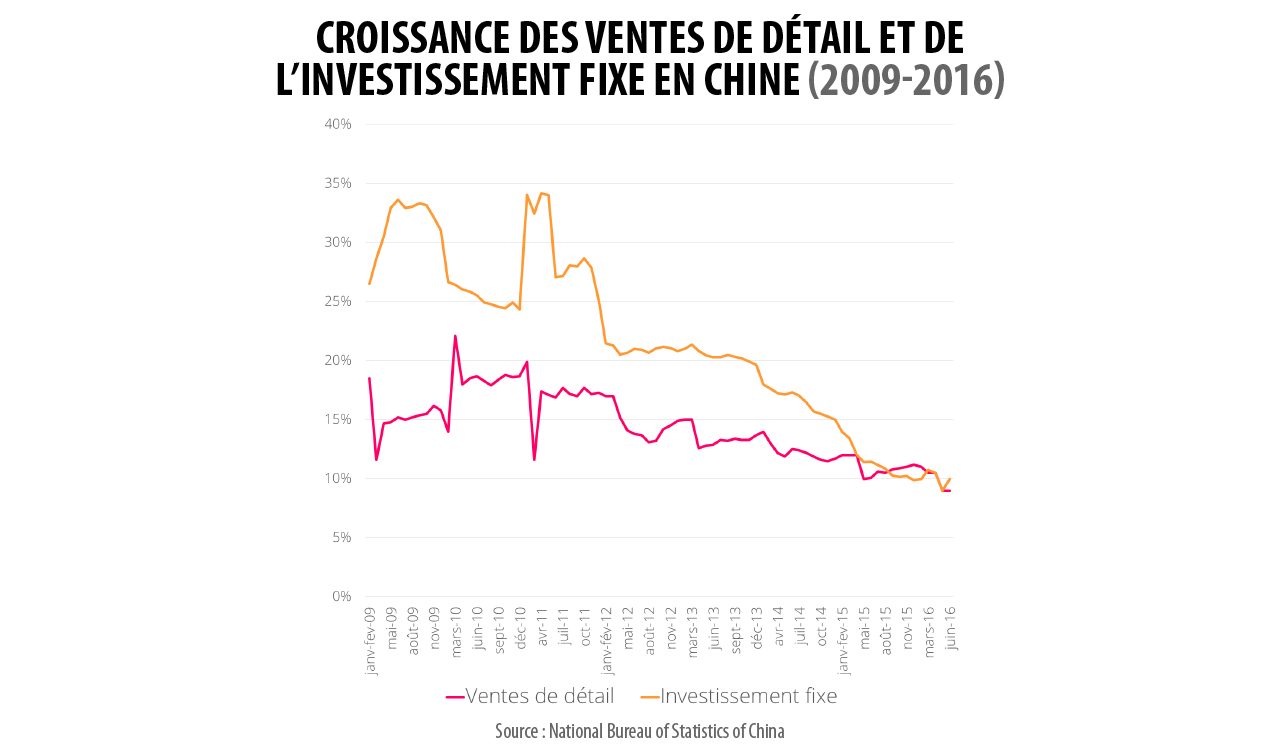

Si elle progresse très rapidement depuis les années 2000, la consommation des ménages n’est pas le principal moteur de l’économie tout en pesant sans doute plus que ce que mesurent les statistiques (39 % du PIB) qui ont du mal à apprécier les achats de services et les dépenses des Chinois les plus fortunés. Toutefois, même redressée, la part dans le PIB de la consommation des ménages reste inférieure à celle de l’investissement.

La suspension du rééquilibrage

Si ce n’est pas le cas, le rééquilibrage freine la croissance. C’est ce que l’on constate depuis plusieurs trimestres.

Quel risque ?

Partout dans le monde, les épisodes de poussée rapide du crédit se sont achevés par des crises financières. La Chine fera-t-elle exception ? Sa situation est certes différente. Libellée en Renminbi, sa dette est portée par des créanciers domestiques : les banques d’État et la finance de l’ombre (« shadow banking »). Sans pouvoir totalement empêcher les fuites de capitaux, l’État a les moyens de limiter des sorties massives dans le cas d’une panique comme ce fut le cas en Asie en 1997. Le risque est donc moins celui d’une crise que d’une asphyxie.

Cependant, compte tenu du poids de la Chine, cette situation est préoccupante. C’est ce qu’exprimait de manière feutrée, le FMI dans son actualisation, le 19 juillet 2016, des perspectives de l’économie mondiale après le Brexit : le « maintien de la dépendance à l’égard du crédit comme source de croissance aggrave le risque, au final, d’un ajustement perturbateur en Chine ».

Soutenez-nous !

Asialyst est conçu par une équipe composée à 100 % de bénévoles et grâce à un réseau de contributeurs en Asie ou ailleurs, journalistes, experts, universitaires, consultants ou anciens diplomates... Notre seul but : partager la connaissance de l'Asie au plus large public.

Faire un don