Asie du Sud-Est et ralentissement chinois : le pire est-il derrière nous ?

Dans les années 1980, lorsque les Etats-Unis éternuaient, l’Asie du Sud-Est craignait d’attraper la grippe. Aujourd’hui, la bonne conjoncture américaine ne dissipe pas les incertitudes chinoises : les pays du Sud-Est asiatique vivent à l’heure de la Chine. Un point de moins à la croissance chinoise signifie 0,6 point de moins pour la région, et deux fois plus pour Singapour qui est le plus exposé.

Le commerce, principale courroie de transmission

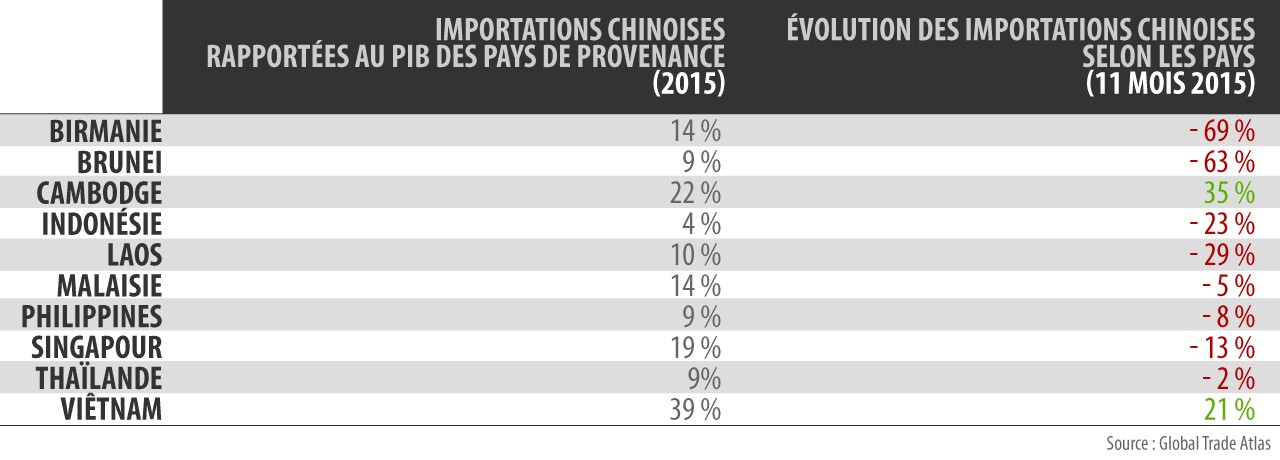

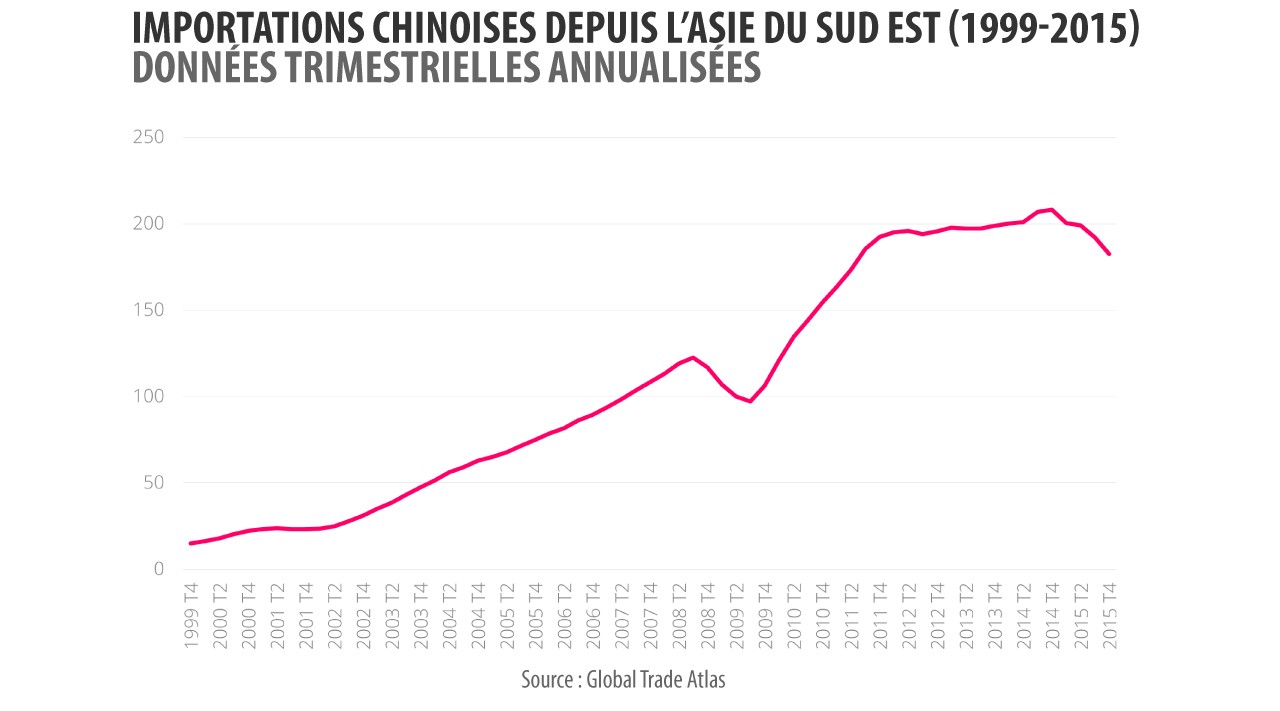

Les arbres ne montent pas au ciel ! Les importations chinoises depuis l’Asie du Sud-Est se sont stabilisées à partir de 2011. Vues de Chine, elles ont atteint un plateau et après une légère embellie, elles ont chuté brutalement en 2015. Les données du dernier trimestre ne signalent pas encore de stabilisation, et les turbulences du mois de janvier sont inquiétantes.

Les ressources naturelles pèsent moins dans les autres pays. Ainsi pour le Cambodge l’habillement représente-t-il un tiers de ses ventes en Chine, soit plus que le bois et le riz. Alors qu’en 2000, le Vietnam exportait des matières premières à son grand voisin, aujourd’hui, grâce à Intel et Samsung, il lui vend des puces et des téléphones ; et ses exportations progressent. Pour ce pays comme pour la Malaisie ou la Thaïlande, l’évolution des exportations vers la Chine dépend davantage de la conjoncture mondiale que chinoise.

La courroie financière

L’autre courroie de transmission, plus difficile à cerner alors qu’elle est susceptible d’avoir autant sinon plus de conséquences, relève des finances. A savoir, les investissements des entreprises et des particuliers, les prêts des banques ou les investissements boursiers.

Les entreprises d’Asie du Sud-Est ont davantage investi en Chine que les Chinois dans la région. Les entreprises des Chinois de la diaspora ont été les premiers à s’implanter dans les zones économiques spéciales créées en Chine à la fin des années 1970. Elles ont ensuite investi dans le reste du pays et les ménages fortunés ont placé leur épargne dans l’immobilier chinois. Ces investissements qui ont considérablement augmenté après la crise asiatique de 1997 et l’adhésion de la Chine à l’OMC, transitent par Hong Kong ou Singapour. Le fond souverain de la cité-Etat est lui-même très impliqué en Chine. Selon les sources chinoises, Singapour est le premier investisseur étranger dans le pays.

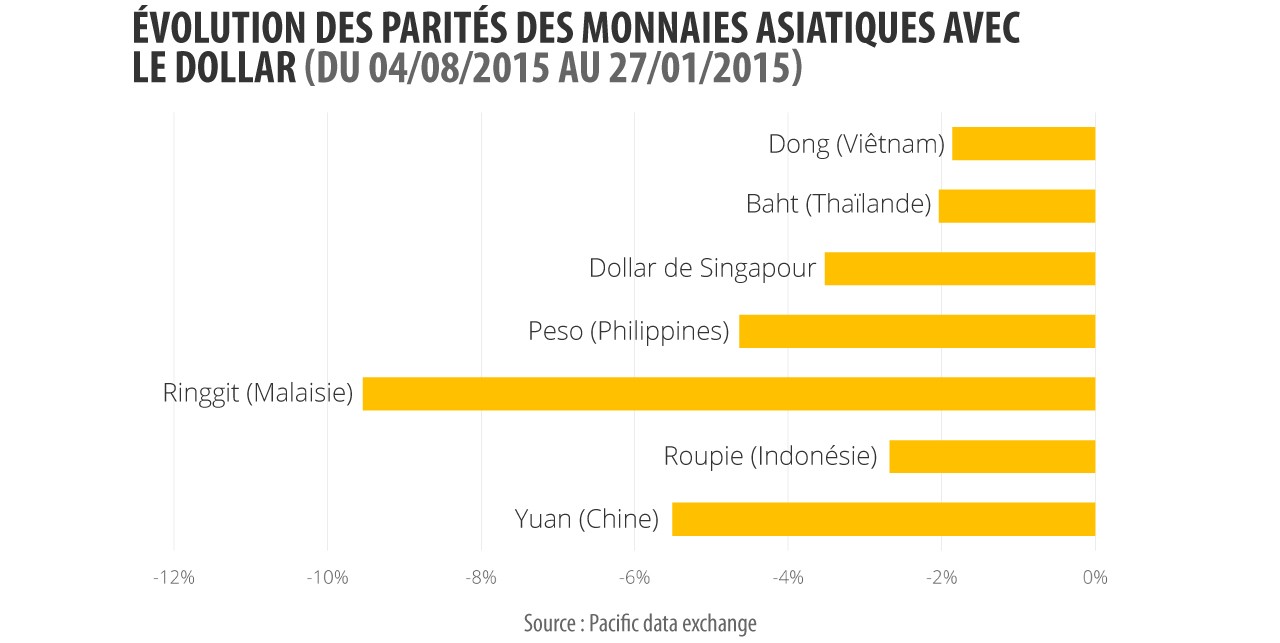

Début août, le changement de la définition de la parité du yuan par la People’s Bank of China (PBOC) a créé la panique. Faute d’une bonne communication (voir notre chronique sur le sujet), sa conséquence mécanique, une baisse de 3 % du yuan, a été interprétée comme la volonté de Pékin d’engager une stratégie de dévaluation compétitive. La PBOC aurait cédé face aux pressions des exportateurs qui se plaignaient de l’appréciation du yuan. Il s’en est suivi un ralentissement des entrées et une accélération des sorties de capitaux. Anticipant une baisse prolongée de la monnaie chinoise, les sociétés endettées en dollars ont remboursé par anticipation leurs dettes ; l’essor spectaculaire des exportations chinoises vers Hong Kong (+63 % en décembre) ne traduit pas un boom hongkongais, mais la surfacturation par les entreprises chinoises et des fuites de capitaux. Par ailleurs, certains fonds spéculatifs prennent des positions en pariant sur la baisse du yuan.

Ces turbulences ont des conséquences à la fois sur l’évolution des parités des monnaies d’Asie du Sud-Est qui ont diminué vis-à-vis du dollar – ce qui améliore la compétitivité des exportations – et sur la cotation des entreprises de la région les plus exposées au risque chinois.

Incertitude chinoise

Les autorités chinois ont ainsi commencé à tenir compte du conseil du gouverneur de la Banque du Japon qui, rappelant l’expérience nippone, leur a suggéré de renforcer le contrôle des sorties de capitaux. Aujourd’hui, des mesures sont prises pour freiner les sorties. Si elles ne suffisent pas à freiner l’hémorragie, elles peuvent contraindre la Chine à dévaluer. Ce qui entraînerait avec elle les monnaies d’Asie du Sud-Est.

Soutenez-nous !

Asialyst est conçu par une équipe composée à 100 % de bénévoles et grâce à un réseau de contributeurs en Asie ou ailleurs, journalistes, experts, universitaires, consultants ou anciens diplomates... Notre seul but : partager la connaissance de l'Asie au plus large public.

Faire un don