Chine, dévaluation ou mauvaise communication ?

Pour abuser de la patience de ses partenaires, Washington avait imposé la réévaluation du yen en 1985 (l’endaka – voir notre chronique sur le sujet) et celle du won quelques années plus tard. Depuis 2000, les rapports du Trésor américain évitent de conclure à la manipulation de la monnaie chinoise car cela permettrait aux faucons du Congrès d’imposer des mesures contre les importations en provenance de Chine.

Erreur de communication

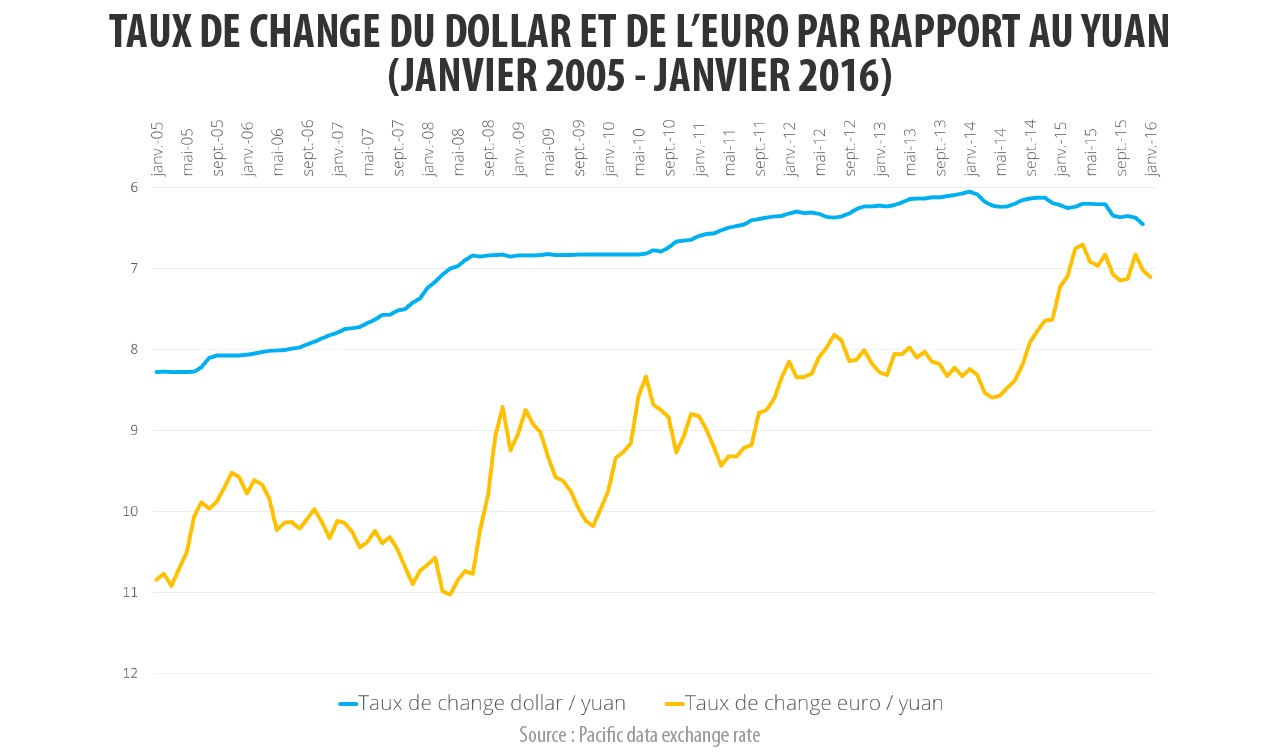

Rivaliser avec le dollar est l’ambition de la Chine pour sa monnaie. La première étape, très symbolique, est son intégration au panier de devises définissant les DTS (Droits de tirage spéciaux). Le yuan n’étant pas convertible, il était important de démontrer au FMI que sa parité est partiellement déterminée par le marché et qu’elle peut ainsi fluctuer. Début août, la Banque centrale chinoise a donc modifié son système de détermination du change, en prenant comme référence la parité du jour précédent et en élargissant sa bande de fluctuation. Faute d’avoir été suffisamment communiquée, cette décision a surpris les marchés, car sa conséquence mécanique a été une baisse de 3% de la parité vis-à-vis du dollar. Un décrochage perçu comme la première étape d’une stratégie de dévaluation compétitive pour promouvoir les exportations qui avaient légèrement diminué.

Alors que pendant la crise de 1997, la Banque centrale avait maintenu la parité du yuan, elle aurait cédé face aux pressions des exportateurs. C’est peu probable. Ce décrochage a par contre modifié les anticipations des marchés : persuadés auparavant que le yuan ne pouvait que s’apprécier, ils se sont persuadés du contraire. Dès lors, anticipant de nouvelles baisses, les entreprises chinoises endettées en dollar, ont acheté des billets verts pour rembourser leurs dettes ; prévoyant que ces entreprises auraient des difficultés, les investisseurs ont vendu leurs actions en Bourse.

Arroseur arrosé

A partir de 2014, les autorités ont encouragé les ménages à acheter des actions pour assurer une source alternative de financement aux entreprises qui, depuis le plan de relance de 2008, s’étaient gorgées de crédit bancaire. Elles ont autorisé l’achat de titres à découvert sans renforcer l’autorité de surveillance. L’indice de Shanghai est passé de 3000 en janvier 2014 à plus de 5000, un boom qui concrétisait la réalisation du rêve chinois, jusqu’à ce que le marché se retourne le 12 juin 2015. Les autorités ont réagi en injectant 300 milliards de dollar pour soutenir les cours jusqu’au 24 août (« Lundi Noir »), et leur intervention a stabilisé l’indice à la fin du mois.

Si cette intervention a des précédents – y compris dans les économies de marché – la différence est la méthode : pour des raisons politiques, les autorités ont stabilisé le marché à un niveau de valorisation encore élevé et elles ont interdit à ceux qui détiennent plus de 5 % du capital de vendre. La levée de cette interdiction en début d’année a provoqué une avalanche d’ordres de vente et moins d’une demi-heure après le début de la séance, la baisse atteignant 7 %, les transactions ont été interrompues. Depuis, et même si l’indice a chuté de plus de 15 %, le cours de nombreuses entreprises est considéré comme trop élevé .

Conséquences

Le vendredi 8 janvier, la conférence de presse du régulateur chinois des marchés finaciers était l’occasion de donner des explications. N’évoquant pas ces événements, il a présenté une initiative du Parti communiste pour promouvoir l’agriculture et réduire la pauvreté. L’absence de communication et les improvisations – la méthode de fixation du change a changé – ont endommagé la réputation de la Banque centrale chinoise. D’autres turbulences sont à prévoir qui seront autant d’occasions pour la Chine d’apprendre à gérer la communication, et pour les autres pays de faire les frais de l’apprentissage chinois. Cela devrait aussi contraindre Pékin à des efforts de transparence.

On pensait que ses réserves abritaient la Chine de tout risque. Selon SAFE, elles ont diminué de 100 milliards au mois de décembre et de 500 milliards sur l’année ; l’intervention de janvier 2016 a sans doute mobilisé autant de réserves qu’en décembre. Sachant que la balance des paiements courants a dégagé un excédent et qu’il y a eu des entrées de capitaux, cette baisse signifie que les sorties ont été d’environ 1 000 milliards de dollars. Ce montant intègre des fuites – parfois déclenchées par la lutte contre la corruption de Xi Jinping – comme en témoigne l’évolution de la ligne « erreurs et omissions » (75 milliards de dollars au 3ème trimestre 2015). Des fuites qui ont amené le gouvernement à prendre de nouvelles mesures pour freiner ces sorties. L’épisode de ces derniers mois a montré que si les réserves restent confortables, elles ne sont pas inépuisables.

Soutenez-nous !

Asialyst est conçu par une équipe composée à 100 % de bénévoles et grâce à un réseau de contributeurs en Asie ou ailleurs, journalistes, experts, universitaires, consultants ou anciens diplomates... Notre seul but : partager la connaissance de l'Asie au plus large public.

Faire un don