Billets de banque de la monnaie malaisienne, le ringgit, à Kuala Lumpur le 29 juin 2015. (Crédit : AFP PHOTO / MANAN VATSYAYANA)

La crise politique, la baisse du pétrole et le ralentissement chinois ne sont pas les seuls maux dont souffre la Malaisie. Le pays est avec Brunei le seul exportateur net de pétrole en Asie, depuis que l’Indonésie a quitté l’OPEP. Aussi, l’effondrement du cours du baril est une mauvaise nouvelle qui, si elle explique la légère contraction des exportations de 2015, ne suffit pas à rendre compte de leur stagnation depuis 2010.

La Malaisie du début de la décennie 2000 avait effacé les spécialisations du « bijou de l’Empire Britannique » qui exportait du caoutchouc et de l’étain auxquels s’étaient ajoutés l’huile de palme, le pétrole et le gaz et enfin dans les années 1970 des produits industriels. En effet, la Malaisie – ou plus précisément Penang qui, inspirée de Singapour, avait construit la zone de Bayang Lepas en 1972 – a accueilli les filiales des multinationales de l’électronique américaine, suivies dans les années 1980 par des filiales japonaises et des entreprises fuyant les hausses de charges salariales imposées par l’Etat singapourien dans le contexte de sa « Révolution industrielle ».

Confrontée à des pénuries de main-d’œuvre, la Malaisie a attiré des travailleurs étrangers dans les plantations, les services et enfin l’industrie où ils représentent désormais un tiers des effectifs. Moins payés que les Malaisiens pour une même activité, ces migrants ont contribué à maintenir la compétitivité des exportations. De leur côté, les entreprises étrangères, caricaturées comme « foot loose », sont montées en gamme en s’engageant dans la fabrication de produits ou d’activités plus sophistiquées – ainsi les tests de composants au lieu de l’assemblage – et ont parfois pris racines : des salariés ayant établi des entreprises de sous-traitance.

Essoufflement du secteur manufacturier et faiblesse de la R&D

L’Etat malaisien a lui aussi changé d’attitude. Il avait privilégié la sidérurgie et la construction automobile, considérant l’électronique comme un secteur de main-d’œuvre. Parmi les dernières initiatives de l’ancien Premier ministre Mahatir figure l’ouverture de la zone économique spéciale Multimedia Super Corridor (MSC) en février 1996. La création de ce hub de l’innovation pour les Technologies de l’information et de la communication devait, en accélérant l’entrée de l’économie nationale dans les high tech, permettre de réaliser la « Vision 2020 » : l’accession de la Malaisie au rang de pays développé. Vingt ans plus tard, la contribution du MSC à l’économie est modeste – 3% des exportations et 1,4 % du PIB avec 10 000 emplois en 2014.

Entre-temps, l’électronique malaisienne a été confrontée à la concurrence de la Chine et au retour en grâce des Philippines auprès des entreprises étrangères. La Malaisie a eu des difficultés à mobiliser du personnel qualifié : 45 000 jeunes étaient attirés par les filières informatiques en 2003, deux fois moins en 2010. La Malaisie fait peu d’effort de R&D et, évalués à l’aune des brevets déposés auprès de l’office américain (USPTO), ses résultats sont faibles : 3 281 entre 2000 et septembre 2015, soit trois fois moins que Singapour et cinquante fois moins que la Corée.

Ces évolutions expliquent la modification de la structure des exportations entre 2003 et 2014 avec la montée de la part des ressources naturelles et la baisse du poids relatif (et non de la valeur) des équipements – électriques, électroniques, mécanique. Parallèlement, la part du secteur manufacturier qui avait augmenté de 13 % à 30 % du PIB entre 1970 et 2000, est retombée à 25 % en 2012, alors que le revenu par habitant est en-deçà de celui des pays asiatiques plus avancés, tels que la Corée du Sud ou Taiwan.

Quant aux ambitions de la Malaisie dans les services informatiques, elles se heurtent à la concurrence de l’Inde dans les activités plus sophistiquées, et des Philippines dans celles qui le sont moins comme les centres d’appel.

Graphique : évolution de la structure des importations malaisiennes de 2003 à 2015 - part des ressources naturelles et part des équipements électriques, électroniques et mécaniques.

La Malaisie qui se « primarise » est sensible à la baisse du prix du baril de pétrole et des cours de l’huile de palme.

1997, le retour ?

*Najib Razak, le Premier ministre malaisien, est accusé d’avoir bénéficié d’un transfert frauduleux d’environ 700 millions de dollars, de la part du 1MDB ou 1Malaysia Development Berhad, le fonds d’investissement stratégique de l’Etat. Des manifestations de plus en plus massives réclament la démission du chef du gouvernement. En vain, pour le moment.

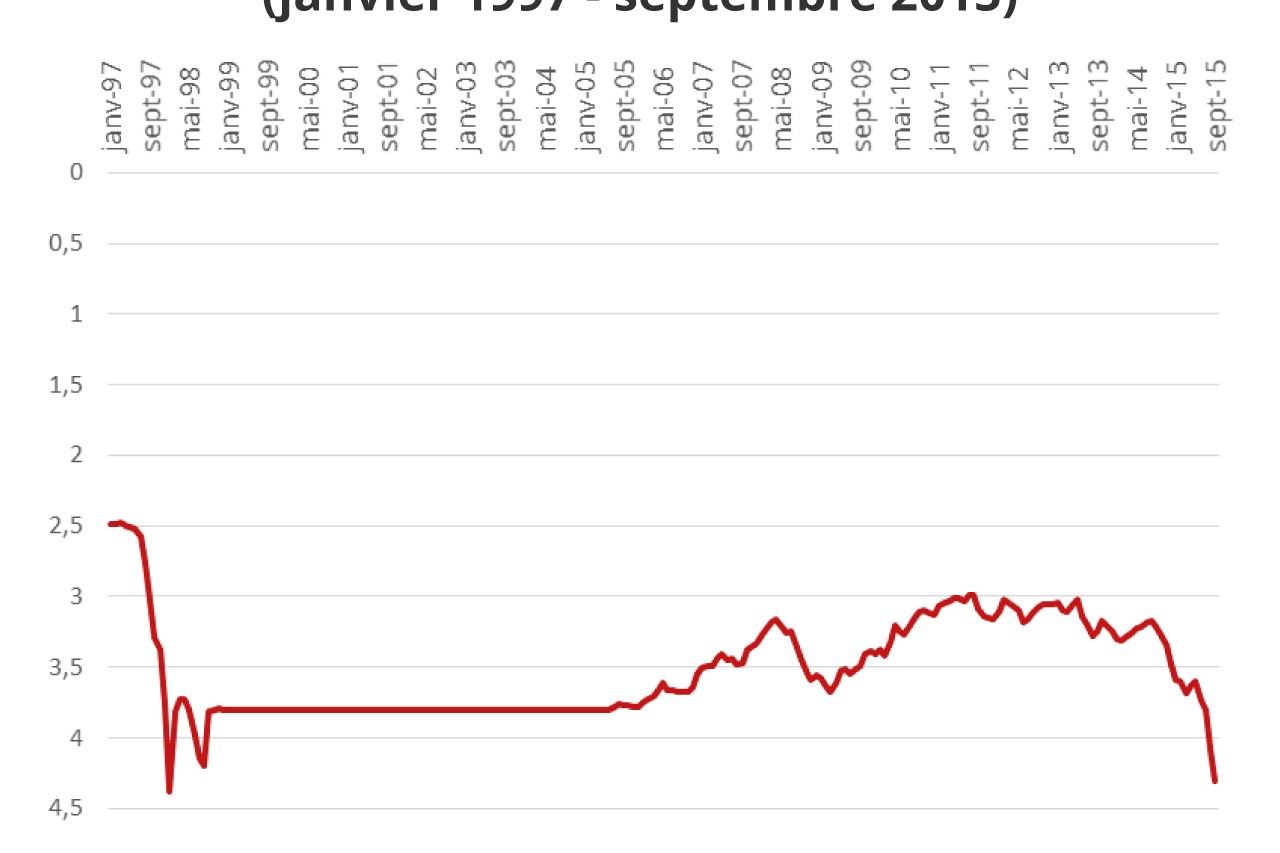

La crise politique ouverte par les révélations du scandale « 1MDB »*, le léger décrochage du yuan, la contraction des importations chinoises freinent l’économie et le krach de la Bourse de Shanghai a accéléré le repli du Kuala Lumpur Stock Exchange – l’indice KLSE a chuté de 1850 à 1650 points entre mai et septembre 2015 -, dont la capitalisation représente 130% du PIB. Le retrait des investisseurs étrangers et les achats de devises par les ménages ont fait chuter le cours du ringgit qui, en dépit des interventions de la Banque Negara, a retrouvé le niveau atteint pendant la crise asiatique.

La crise asiatique est-elle de retour ? Une question récurrente. Elle s’était posée à l’occasion de la faillite de la banque Lehman Brothers en 2008 et cinq ans plus tard lorsque l’évocation par Bernanke, l’ancien président de la Fed, de la fin de la politique monétaire américaine a provoqué des sorties de capitaux.

La situation financière de la Malaisie est toutefois très différente de celle de 1997 : la balance des paiements courants était déficitaire, aujourd’hui elle dégage un excédent qui, s’il a diminué, est de 2,7% du PIB en 2015.

Par ailleurs, le régime de change est plus flexible car le ringgit, comme la plupart des monnaies asiatiques, n’est plus ancré sur le dollar. En outre, si la Banque Negara a puisé dans les réserves, elles restent supérieures à la dette à court terme (exigible à moins d’un an). Enfin, la Malaisie a une dette et elle a aussi des actifs à l’étranger : sa « position externe », équivalent pour une entreprise de sa situation nette, est proche de l’équilibre.

Graphique : taux de change du dollar par rapport au ringgit, de janvier 1997 à septembre 2015.

Le risque n’est pas un retour à 1997 mais l’incertitude sur l’attitude de la Malaisie au cas où la Fed américaine déciderait une première hausse des taux d’intérêt ; laquelle marquerait le début d’un cycle de resserrement monétaire susceptible de provoquer une accélération des sorties de capitaux. La Banque Négara peut choisir de défendre le ringgit en procédant à une hausse des taux d’intérêt qui mettra en difficulté les ménages – leur dette représente 80 % du PIB, le ratio le plus élevé de l’Asie émergente – et provoquera une baisse de la consommation (selon le Malaysian Institute of Economic Research, l’indice de confiance des consommateurs, en moyenne de 105 entre 2005 et 2015, est tombé à 72 au second trimestre 2015). Elle peut choisir de ne pas défendre la monnaie, et le gouvernement peut également décider de freiner les sorties de capitaux comme il l’avait déjà fait en 1997, avec succès.

Soutenez-nous !

Asialyst est conçu par une équipe composée à 100 % de bénévoles et grâce à un réseau de contributeurs en Asie ou ailleurs, journalistes, experts, universitaires, consultants ou anciens diplomates... Notre seul but : partager la connaissance de l'Asie au plus large public.

Jean-Raphaël Chaponnière est membre du groupe Asie21 (Futuribles) et chercheur associé à Asia Centre. Il a été économiste à l’Agence Française de Développement, conseiller économique auprès de l’ambassade de France en Corée et en Turquie, et ingénieur de recherche au CNRS pendant 25 ans. Il a publié avec Marc Lautier : "Economie de l'Asie du Sud-Est, au carrefour de la mondialisation" (Bréal, 2018) et "Les économies émergentes d’Asie, entre Etat et marché" (Armand Colin, 270 pages, 2014).