Analyse

La Chine peut-elle devenir le leader technologique du monde ?

(Source : Engadget)

Les États-Unis multiplient depuis deux ans les restrictions à l’exportation et à l’investissement vers la Chine. Avec l’ambition affichée de conserver un avantage aussi large que possible sur les technologies critiques – semi-conducteurs et intelligence artificielle en particulier. Le choc pour l’industrie chinoise est violent, comme l’a montré l’effondrement des profits de Huawei, avec une chute cumulée de 84 % entre 2020 et 2022. Pourtant différents rapports alarmistes sur l’étendue du rattrapage technologique chinois ont été publiés dans des revues anglo-saxonnes, soulignant l’émergence d’un leadership technologique dans bon nombre de domaines. La guerre des semi-conducteurs va retarder ce rattrapage, et la suprématie américaine dans ce secteur paraît assurée à l’horizon 2030. Pour l’horizon plus lointain de 2049, qui correspond au centenaire de la création de la République populaire de Chine, l’incertitude est beaucoup plus forte et les paris sont ouverts.

Jake Sullivan, le conseiller pour la sécurité nationale du président Joe Biden, ne cache pas les intentions de son administration : « Il faut que les États-Unis conservent un avantage aussi large que possible à l’égard de la Chine sur certaines technologies critiques, en particulier les semi-conducteurs. » Cette ambition signale en creux une véritable inquiétude sur l’ampleur du rattrapage que la Chine a déjà opéré.

Le rouleau compresseur du rattrapage chinois

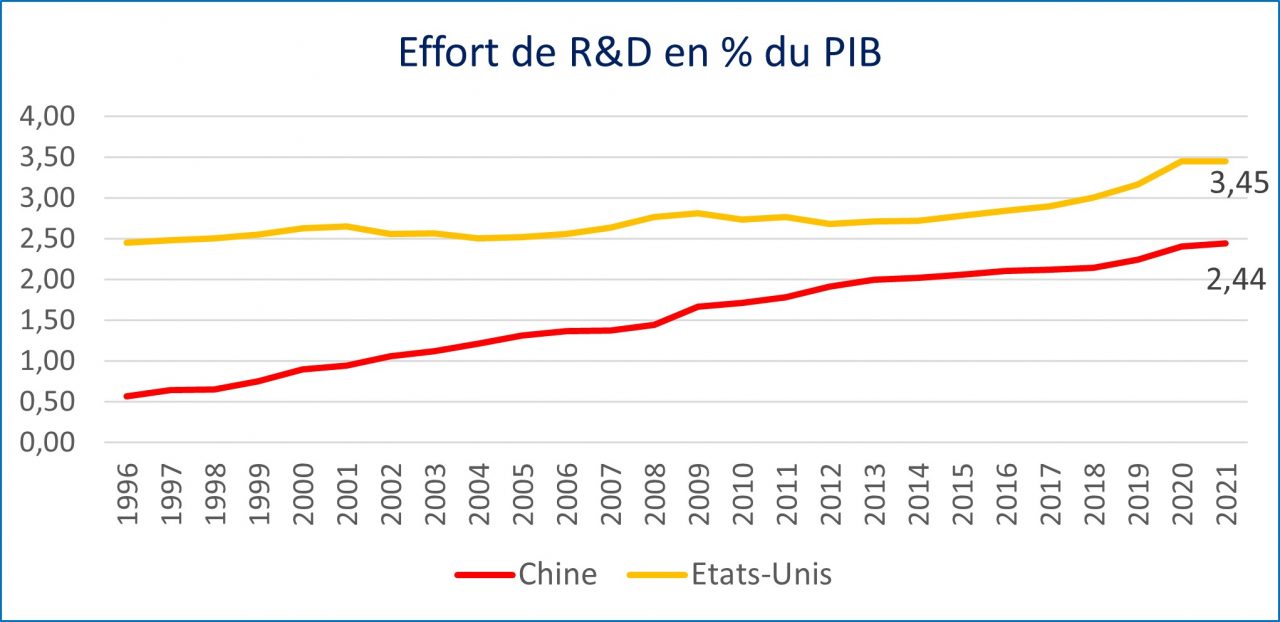

L’obsession du rattrapage technologique est pratiquement le seul domaine où les dirigeants chinois n’ont jamais varié, de Mao Zedong à Xi Jinping en passant par Deng Xiaoping. L’évolution de l’effort de recherche et développement traduit la continuité de la politique chinoise et le sursaut américain depuis 2017, avec un écart qui demeure important entre les deux pays.

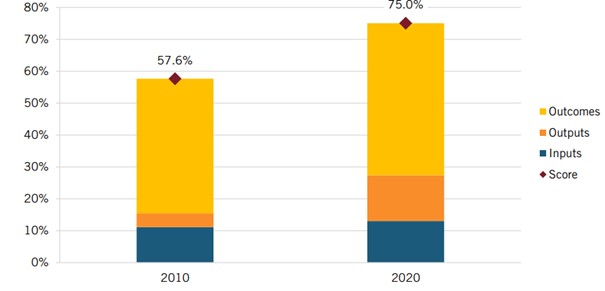

Un rapport publié en novembre 2022 par l’Information Technology and Innovation Foundation (IFIT) américaine, intitulé « Amérique, réveille-toi : la Chine est en train de dépasser les États-Unis en résultats de l’innovation », donne une vision plus fouillée de la compétition technologique entre les deux pays. Le rapport distingue trois catégories de données : les inputs, qui incluent des données quantitatives – comme l’effort de R&D ou le nombre de chercheurs – ou qualitatives comme la réputation des institutions ; les outputs, qui sont les innovations effectives traduites en articles scientifiques et en brevets ; et enfin les outcomes qui sont la traduction des innovations en nouveaux produits ou services mis sur les marchés. L’indicateur composite issu de ces trois groupes de données place la Chine à hauteur de 57,6 % du niveau de développement technologique américain en 2010 et à 75 % en 2020. Si l’on prolonge la tendance, le rattrapage chinois serait achevé dès 2035.

Indicateur composite du score chinois par rapport au score américain en 2010 et 2020

Le rapport contient une vaste gamme de données comparatives qui sont très parlantes. Exemple avec le nombre d’articles scientifiques publiés en 2020 par des auteurs chinois : il est 3,5 fois supérieur à ceux de leurs homologues américains en chimie, 2,5 fois dans les sciences de l’ingénieur, 2,3 fois en information et technologies de l’information, 1,5 fois en mathématiques et statistiques. Ajoutons comme critère l’impact scientifique des articles publiés, en se fondant sur les 1 % d’articles ayant donné lieu au plus grand nombre de citations, les chercheurs américains conservent l’avantage. Mais celui-ci s’est fortement réduit : en dix ans, le ratio d’impact chute de trois pour un à trois pour deux. Les chercheurs chinois ont par ailleurs clairement pris l’avantage dans le domaine des mathématiques et des statistiques.

Un rapport du ministère japonais de l’Éducation publié en aout dernier et cité dans le Nikkei Asia du 9 août, va plus loin. Il place les scientifiques chinois à la première place dans le monde pour le nombre de publications à fort impact devant les chercheurs américains sur la période 2020-2022, en signalant toutefois un biais : la proportion de chercheurs chinois cités par d’autres chercheurs du pays est deux fois plus élevée que celle des chercheurs américains, ce qui indique une tendance nationaliste ou centripète qui brouille les comparaisons.

Concernant les familles de brevets internationaux (IPF en anglais), la suprématie chinoise s’est installée dans différents domaines : douze fois le niveau américain pour les technologies environnementales, sept fois pour les biotechnologies, quatre fois dans les télécommunications et trois fois pour les technologies informatiques. Ce critère des IPF est probablement biaisé en faveur des sociétés chinoises qui peuvent à moindre coût faire reconnaître leurs brevets dans différents pays d’Asie, mais l’écart avec les États-Unis est tel que l’avance chinoise est probable dans une série de domaines. Un seul exemple : les entreprises chinoises ont déposé en 2021 65 % des « brevets essentiels à une norme » (SET en anglais) auprès de l’Institut européen de normes de télécommunications (ETSI), en particulier pour toutes les connexions des objets (des automobiles par exemple) aux réseaux 4G, 5G et au Wifi.

L’un des points intéressants du rapport porte par ailleurs sur les outcomes, c’est-à-dire la capacité à transformer une innovation en un produit ou service vendu sur les marchés. La part de la valeur ajoutée consacrée aux industries et services high-tech était en Chine très proche du niveau américain en 2020 (92 % rapportée aux PIB respectifs). La part de la high-tech dans les exportations de biens et services chinois était par ailleurs 2,5 fois supérieure à celle des exportations américaines. Parmi les progrès les plus rapides enregistrés par la Chine figurent les logiciels informatiques, les ordinateurs de haute performance, la robotique industrielle (le nombre de robots par employé dans l’industrie est désormais équivalent entre les deux pays) et la cybersécurité.

Le rapport rappelle en conclusion certains handicaps auxquels la Chine est confrontée : ralentissement économique, vieillissement de la population qui affecte le potentiel de jeunes chercheurs, essoufflement de la productivité, priorité donnée à un secteur public moins innovant… Autant de freins qui pourraient ralentir le processus de rattrapage engagé depuis trois décennies.

Alerte rouge en Australie

Un autre rapport publié en février 2023 par l’Australian Strategic Policy Institute (ASPI) est encore plus alarmant. Intitulé « Qui mène la course aux technologies critiques ? », ce rapport conclut que la Chine est devenue leader mondial sur 37 des 44 technologies critiques analysées par l’Institut couvrant la défense, l’espace, la robotique, l’énergie et l’environnement, les biotechnologies, l’intelligence artificielle, les matériaux avancés et les technologies quantiques. La méthodologie retenue par l’ASPI est différente de celle de l’ITIF. Elle se concentre essentiellement sur les outputs de l’innovation, avec trois paramètres : la proportion d’articles scientifiques figurant dans les 10 % d’articles les plus cités, le H-index (qui mesure la performance individuelle de chaque chercheur) pour les cinq dernières années, globalisé par institution scientifique et par pays, et enfin, le nombre d’institutions de recherche figurant parmi les dix, puis les vingt institutions les plus reconnues à l’échelle mondiale. Le recueil de données s’est fait sur 2,2 millions d’articles scientifiques publiés essentiellement en anglais, couvrant la période 2018-2022 dans 44 domaines technologiques. Chacune des positions de leadership est ensuite qualifiée comme constituant un risque élevé, moyen ou faible de domination en fonction de l’écart avec les autres pays et du nombre de pays actifs dans la compétition scientifique.

Fondée sur ces critères, la Chine apparaît en position de leadership dans 37 domaines sur 44, créant un risque de domination jugé élevé dans 8 domaines : les matériaux et la fabrication à l’échelle nanométrique, les revêtements, les communications avancées (5G, 6G), les moteurs à hydrogène et à ammoniaque, les supercalculateurs, les batteries électriques, la biologie de synthèse, les capteurs photoniques. Les États-Unis, eux, conservent une avance dans les différents domaines des semi-conducteurs et en informatique quantique. Un exemple frappant est celui des moteurs d’avions avancés, notamment hypersoniques. Sept des dix institutions les plus actives au plan mondial dans ce domaine sont chinoises, et les chercheurs chinois ont publié depuis cinq ans quatre fois plus d’articles à fort impact que les chercheurs américains.

Le rapport souligne par ailleurs la capacité d’attraction de la Chine vis-à-vis des chercheurs étrangers. Près de 25 % des chercheurs ayant publié des articles à fort impact en Chine sont des chercheurs d’origine étrangère, sans compter ceux formés en Amérique du Nord et revenus au pays, dont le nombre grandit sous l’effet de la politique de confrontation technologique menée par Washington (1 400 chercheurs sont revenus en 2021, 16 000 depuis le début des années 2010). La Chine attirait en 2021 un flux net de chercheurs étrangers supérieur à celui des États-Unis.

L’ASPI n’est sans doute pas neutre dans son analyse des risques : l’objectif de l’Australie est de convaincre les États-Unis que seul un partage des ressources à l’échelle du Quad (États-Unis, Japon, Inde, Australie) permettrait de contenir la menace technologique chinoise dans les domaines relevant de la sécurité nationale.

Branle-bas de combat dans les milieux de la défense aux États-Unis

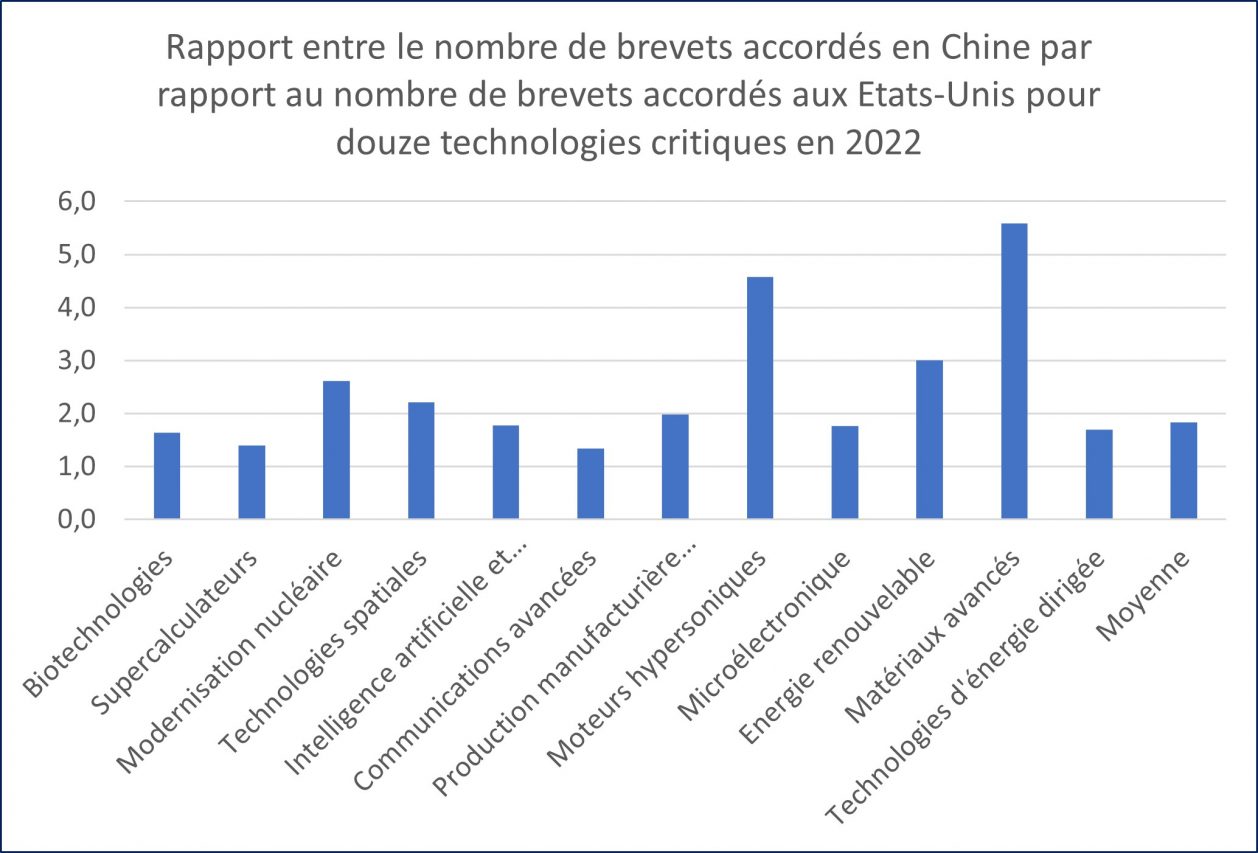

Le dernier rapport annuel de la société de conseil et d’études stratégiques Govini, publié en juillet dernier et intitulé « 2023 national security scorecard », est tout aussi alarmiste que celui de l’ASPI. Ce rapport se concentre sur le nombre de brevets et sur la chaîne de valeur industrielle concernant douze technologies jugées les plus critiques du point de vue de la sécurité nationale. Le constat de Govini est que les entreprises américaines ont perdu leur avance dans la course aux brevets face aux sociétés chinoises, et que leur dépendance à l’égard des fournisseurs chinois n’a en rien diminué.

En moyenne, les entreprises chinoises ont déposé 1,8 fois plus de brevets que les entreprises américaines dans les douze domaines technologiques analysés pour 2022. L’avance la plus importante concerne les matériaux avancés, les moteurs hypersoniques, les énergies renouvelables et la modernisation nucléaire. Même si l’on sait que les dépôts de brevet en Chine sont parfois artificiellement multipliés, l’écart avec les États-Unis est jugé très préoccupant par Govini.

Une autre dimension intéressante de ce rapport concerne la chaîne de sous-traitance industrielle. En dépit des appels au découplage multipliés par les autorités américaines, les entreprises chinoises représentent encore en moyenne 8 % de l’ensemble des sous-traitants de premier rang américains ou étrangers dans les douze domaines étudiés. Si l’on écarte les fournisseurs américains, elles se situent au premier rang des pays fournisseurs dans onze de ces douze domaines, le plus souvent devant les entreprises japonaises.

Le constat final du rapport de Govini est sans appel : « Dans tous les domaines que nous avons étudiés, les États-Unis ont chuté derrière la Chine en potentiel scientifique mesuré par les brevets accordés dans chaque pays. Sans une action immédiate et drastique, la faiblesse et la dépendance caractériseront le sort de la nation. »

Govini est une institution proche des milieux républicains et du lobby militaro-industriel et son diagnostic n’est sans doute pas entièrement neutre. Mais le travail d’analyse de données exhaustif que constitue le « National Security Scorecard », réalisé avec les outils de l’intelligence artificielle, résulte d’un contrat de 400 millions de dollars sur cinq ans signé avec le Pentagone en 2019. Le diagnostic est donc manifestement partagé avec les milieux de la défense nationale américaine.

La grande bataille des semi-conducteurs

Les semi-conducteurs sont le domaine clé où les États-Unis entendent maintenir coûte que coûte un avantage décisif. Il détermine en effet l’avance technologique dans de nombreux domaines : ordinateurs, serveurs, centres de données, téléphones portables, satellites, réseaux de communication (5G,6G), industries de défense (en particulier missiles et cybersécurité) ou encore systèmes d’intelligence artificielle.

La marche à franchir pour la Chine est beaucoup plus haute que dans d’autres domaines. L’industrie des semi-conducteurs est extrêmement complexe et largement mondialisée sous l’impulsion de la Silicon Valley américaine. Elle progresse à un rythme technologique extrêmement rapide, parvenant à respecter depuis trente ans la « loi de Moore » du nom de Gordon Moore, premier président de Fairchild Semiconductors et d’Intel, selon laquelle le nombre de transistors dans un circuit intégré double tous les deux ans.

Chaque composante clé de cette industrie constitue un défi pour les entreprises chinoises. Les leaders mondiaux des microprocesseurs, TSMC à Taïwan et Samsung en Corée du Sud, sont les seuls à produire à grande échelle les microprocesseurs ayant une finesse de gravure de 3 nanomètres (le seuil de 2 nanomètres est annoncé pour fin 2024). Le leader chinois SMIC maîtrise les process permettant d’atteindre 14 nanomètres. Il vient d’annoncer la réalisation de prototypes à 7 nanomètres, qui sont cependant fondés sur un process itératif plus coûteux et moins performant. Un écart de deux à trois générations existe donc actuellement entre le premier fondeur chinois et les leaders mondiaux.

SMIC aura d’autant plus de mal à rattraper ce retard que le leader mondial de la lithographie, le néerlandais ASML, qui détient le monopole de la lithographie par rayonnement ultraviolet extrême (EUV en anglais), ne fournira pas cette nouvelle génération à la Chine, en accord avec Washington. Or les EUV sont indispensables pour atteindre ou dépasser une finesse de gravure égale ou inférieure à 5 nanomètres. Il faut savoir que la réalisation des EUV, dont chaque exemplaire coûte 350 millions d’euros, résulte de plus de vingt ans de développement coordonné par ASML, avec un réseau de plusieurs milliers de sous-traitants dans le monde et des partenariats exclusifs avec les sociétés allemandes Zeiss (optique de précision) et Trumpf (découpe laser). Concurrencer ASML sur les EUV est probablement encore plus difficile que de concurrencer les leaders mondiaux des microprocesseurs.

Un troisième point de blocage concerne les logiciels permettant de concevoir et valider la création de nouveaux semi-conducteurs (les Elecronic Design Automation tools ou EDA en anglais), dont les leaders mondiaux sont quatre sociétés américaines qui détiennent conjointement 90 % du marché mondial. Ces sociétés sont depuis novembre 2020 soumises aux restrictions d’exportations mises en place par Washington. La Chine a réagi en créant une série de start-ups et en recrutant des spécialistes occidentaux de ce domaine.

Un quatrième point de blocage concerne les cartes graphiques et les processeurs graphiques (GPU en anglais) dont l’américain Nvidia est le leader mondial. Les GPU, couplés aux microprocesseurs généralistes, permettent un traitement massif de données en parallèle, et jouent un rôle fondamental dans les processus d’apprentissage automatique et d’intelligence artificielle. Le département américain du Commerce a interdit la vente en Chine de la gamme de GPU A100 et H100 de Nvidia l’automne dernier.

Comme on le voit, les « choke points » ou points de blocage que l’administration américaine peut activer à l’encontre de la concurrence chinoise sont puissants et diversifiés. Les chances qu’a la Chine de surmonter ces obstacles paraissent très faibles à l’horizon 2030.

Il y a tout de même quelques points d’interrogation sur la stratégie américaine. La Chine a deux atouts qu’elle ne manquera pas d’utiliser : la taille de son marché et l’intensité de ses liens avec l’Asie.

L’enjeu du marché chinois

La Chine est le premier importateur mondial de semi-conducteurs et présente des opportunités uniques pour l’industrie des États-Unis. Selon l’association américaine des semi-conducteurs (la SIA), le marché chinois représente 36 % des exportations du secteur en provenance d’Amérique. La résistance des entreprises face à la multiplication des restrictions gouvernementales s’organise. L’obligation de licences d’exportation imposées par le département américain du Cmmerce (le DOC) ne se traduit pas nécessairement par un blocage permanent. Un lobbying discret mais efficace est exercé sur les équipes du DOC pour obtenir des licences d’exportation. Huawei, la société chinoise la plus touchée par les restrictions américaines, a pu ainsi obtenir en 2021 une série de licences pour l’importation de semi-conducteurs destinés à l’automobile. Après l’interdiction d’exportation de sa gamme H100, Nvidia a recréé une filière spécifique de GPU destinée à l’énorme marché chinois des centres de données, qui représente plus de 20 % de ses ventes mondiales. La société vient de diffuser plusieurs messages d’alerte pour éviter que les restrictions imposées par le DOC ne soient élargies.

Globalement, les ventes de semi-conducteurs américains vers la Chine n’ont cessé de progresser jusqu’en 2022. Le renversement de tendance ne semble apparaître qu’en 2023 à la suite des restrictions plus systématiques décidées en octobre dernier. Entre 2019 et 2022, la progression des ventes américaines était de près de 50 % pour les fabricants de semi-conducteurs, 130 % pour les fournisseurs de logiciels, et 100 % pour les équipementiers. Presque tous les « grands » du secteur – Qualcom, Texas Instruments, Nvidia, AMD, Synopsis, Cadence, Applied Materials, Lam research – ont continué à prospérer sur le marché chinois. La « vraie bataille » est peut-être seulement en train de commencer.

L’Asie entre deux feux

Le second atout de la Chine tient à l’Asie. Car la stratégie américaine ne consiste pas seulement à contenir le rattrapage technologique chinois. Elle vise également à rapatrier les usines aux États-Unis. Le Chips Act est une machine de guerre essentiellement destinée à organiser cette relocalisation, avec déjà de premiers succès marquants. Depuis l’adoption de cette loi, plus de 200 milliards de dollars de projets d’investissements ont été annoncés sur le sol américain, dont deux investissements majeurs de Samsung Electronics et de TSMC pour créer des usines produisant les microprocesseurs les plus avancés de la gamme 3 nanomètres.

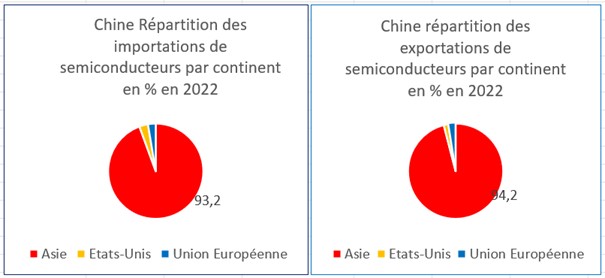

Si les Asiatiques sont prêts à coopérer avec les États-Unis et à y investir davantage, ils ne sont pas prêts à sacrifier leurs liens économiques avec la Chine et à perdre le quasi-monopole mondial qu’ils détiennent sur les activités d’assemblage et de test. Les échanges commerciaux de la Chine avec le monde dans les semi-conducteurs montrent l’omniprésence de la relation avec l’Asie.

Dans cet ensemble asiatique, Taïwan et la Corée du Sud pèsent le plus lourd. Les deux pays représentent respectivement 63 % des exportations et 32 % des importations de semi-conducteurs asiatiques vers la Chine. Mais l’Asean joue également un rôle significatif. Le Vietnam et la Malaisie en particulier exportent davantage de semi-conducteurs vers la Chine que les États-Unis.

Le rôle central de l’Asie dans les chaînes de valeur mondiales des semi-conducteurs impose une sélectivité dans l’offensive menée par les États-Unis. Si cette offensive est trop globale, non seulement les intérêts de l’industrie américaine seront durement touchés, mais ceux de l’industrie asiatique également, et les partenaires asiatiques des Américains ne manqueront pas de réagir. La décision que vient de prendre le DOC le 24 août dernier de prolonger d’un an les exemptions accordées aux exportateurs sud-coréens et taïwanais dans leurs exportations de semi-conducteurs haut de gamme à la Chine illustre le poids des lobbies asiatiques auprès de l’administration américaine.

La question de Taïwan

Taïwan occupe une place particulière dans la chaîne de valeur des semi-conducteurs. Le groupe TSMC est le premier « fondeur » mondial de puces, avec une part de marché de 64 % au premier semestre 2023, très loin devant Samsung (8,5 %) et GlobalFoundries (7%). Avec un modèle économique fondé sur la spécialisation dans la production, TSMC ne conçoit pas et ne commercialise pas ses propres puces. Le groupe travaille pour tous les grands donneurs d’ordre mondiaux sans usines (les « fabless). Outre TSMC, trois autres fondeurs taïwanais (United Microelectronics corp, Powerchip Tecnology et Vanguard International Semiconductor) figurent dans le classement des dix premiers fondeurs mondiaux. La production taïwanaise des semiconducteurs a par ailleurs la particularité d’être essentiellement nationale. L’usine que TSMC construit actuellement en Arizona est la première du genre et n’ouvrira ses portes qu’en 2025.

Compte tenu de cette position unique, la tentation paraît grande pour la Chine de tout simplement prendre le contrôle de Taïwan pour faire un bond en avant vers un leadership dans les semiconducteurs. Le débat entre experts sur ce point est assez vif. Une prise de contrôle par la force peut conduire à la destruction des principales usines de TSMC (éventuellement par l’armée américaine). Par ailleurs le modèle économique de TSMC lui-même est incompatible avec une position de rivalité vis-à-vis des concepteurs et des clients du groupe. TSMC perdrait aussitôt une large partie de ses clients et de ses fournisseurs et une substitution par des clients chinois ne peut pas suffire à combler les vides. La conception des nouveaux semi-conducteurs restera largement entre les mains des entreprises américaines. Une partie des cadres dirigeants et des salariés pourrait quitter l’île, au moins dans un premier temps. La notion de « prise de contrôle » paraît donc relative.

Seule l’hypothèse d’une intégration pacifique de Taïwan par un arrangement politique (hypothèse peu plausible aujourd’hui) permettrait d’organiser une transition moins perturbatrice. En cas de conflit, une chose est sûre : l’ensemble des chaines de valeur mondiales des semi-conducteurs entreraient dans une crise violente de l’offre pour un certain nombre d’années, provoquant une récession mondiale durable et de grande ampleur.

L’horizon du centenaire de la République Populaire de Chine

Revenons à la vision globale et de long terme des dirigeants chinois. L’objectif du leadership technologique mondial ne paraît pas hors de portée à l’horizon 2049, en dépit des obstacles qui s’accumulent dans le domaine des semi-conducteurs. Si la Chine échoue, ce ne sera sans doute pas en raison de la rivalité avec les États-Unis mais pour des causes internes. Le repli nationaliste orchestré par le régime, la méfiance permanente qu’il manifeste à l’égard de l’initiative privée et de l’indépendance d’esprit, son incapacité à orchestrer des chaînes de valeur mondiales dont ses voisins asiatiques pourraient bénéficier, sont autant de « grains de sable » qui peuvent finir par entraver le rouleau compresseur du rattrapage technologique chinois.

Par Hubert Testard

Soutenez-nous !

Asialyst est conçu par une équipe composée à 100 % de bénévoles et grâce à un réseau de contributeurs en Asie ou ailleurs, journalistes, experts, universitaires, consultants ou anciens diplomates... Notre seul but : partager la connaissance de l'Asie au plus large public.

Faire un donA propos de l'auteur

Hubert Testard est un spécialiste de l’Asie et des enjeux économiques internationaux. Il a été conseiller économique et financier pendant 20 ans dans les ambassades de France au Japon, en Chine, en Corée et à Singapour pour l’Asean. Il a également participé à l’élaboration des politiques européennes et en particulier de la politique commerciale, qu’il s’agisse de l’OMC ou des négociations avec les pays d’Asie. Il enseigne depuis onze ans au collège des affaires internationales de Sciences Po sur l’analyse prospective de l’Asie. Il est l’auteur d’un livre intitulé "Pandémie, le basculement du monde", paru en mars 2021 aux éditions de l’Aube, et il a contribué en octobre 2022 à un ouvrage collectif intitulé "Le dossier chinois" aux éditions Le Cherche-Midi.