Expert - Le Poids de l'Asie

Il y a 20 ans, la crise asiatique : des conséquences toujours d'actualité

Des représentantes d'agricultrices venues du Laos, d'Indonésie, du Vietnam, de Malaisie, de Corée du Sud, du Japon et de Thaïlande manifestent contre le Fonds Monétaire International (FMI) et la Banque Mondiale devant le siège de la Bank of Thailand à Bangkok le 13 août 1999. (Crédits : AFP PHOTO/Pornchai KITTIWONGSAKUL)

La crise de 1997-1998 a marqué une rupture dans la trajectoire des économies asiatiques. Leurs réponses ont contribué à la crise mondiale de 2007. La réaction chinoise à cette dernière en suscitera-t-elle une nouvelle ?

La 2 juillet 1997, la crise asiatique démarre à Bangkok. En 1996, la Banque mondiale publiait un rapport sur le « miracle thaïlandais », quatre ans après son ouvrage sur les « miracles asiatiques ». Si des observateurs plus attentifs prévoyaient une crise en Thaïlande, aucun n’avait envisagé la contagion. En 1994, un article dénonçant le mythe de la croissance asiatique avait surpris : Paul Krugman y annonçait un ralentissement et non une crise.

À l’origine de cette crise, il y a l’accélération de la croissance asiatique à partir de 1985, lorsque l’endaka, la réévaluation du yen, inaugure « dix glorieuses ». A l’époque, on avait coutume de dire : « lorsque les Etats-Unis toussent, l’Asie attrape la grippe. » En 1991, la région n’a pas senti les effets de la récession américaine. Surprenant les marchés, cette résistance a créé l’euphorie et une ruée de capitaux vers ces pays qui avaient ouvert leur compte de capital. Préconisée par le FMI car elle facilite l’accès à l’épargne des pays avancés, cette mesure est encouragée par le Trésor américain car elle ouvre de nouveaux marchés à Wall Street ; cependant, elle est critiquée par le Conseil d’Analyse Économique américain qui met en garde contre ses conséquences pour des systèmes bancaires mal régulés.

Rassurés par l’ancrage implicite des monnaies asiatiques à la monnaie américaine, les emprunteurs s’endettent en dollar en profitant de la baisse des taux décidée par le FED après la récession de 1992. Par ailleurs, des fonds d’investissements empruntent à taux bas au Japon pour investir en Asie (« carry trade »). Cet afflux de capitaux finance des projets ambitieux, nourrit la spéculation, accélère la croissance et provoque des hausses de salaires alors que les exportations asiatiques commencent à être concurrencés par le « made in China ». Hausse des importations, baisse des exportations, les déficits courants se creusent et ils sont financés par des capitaux courts susceptibles de sortir à la première alerte.

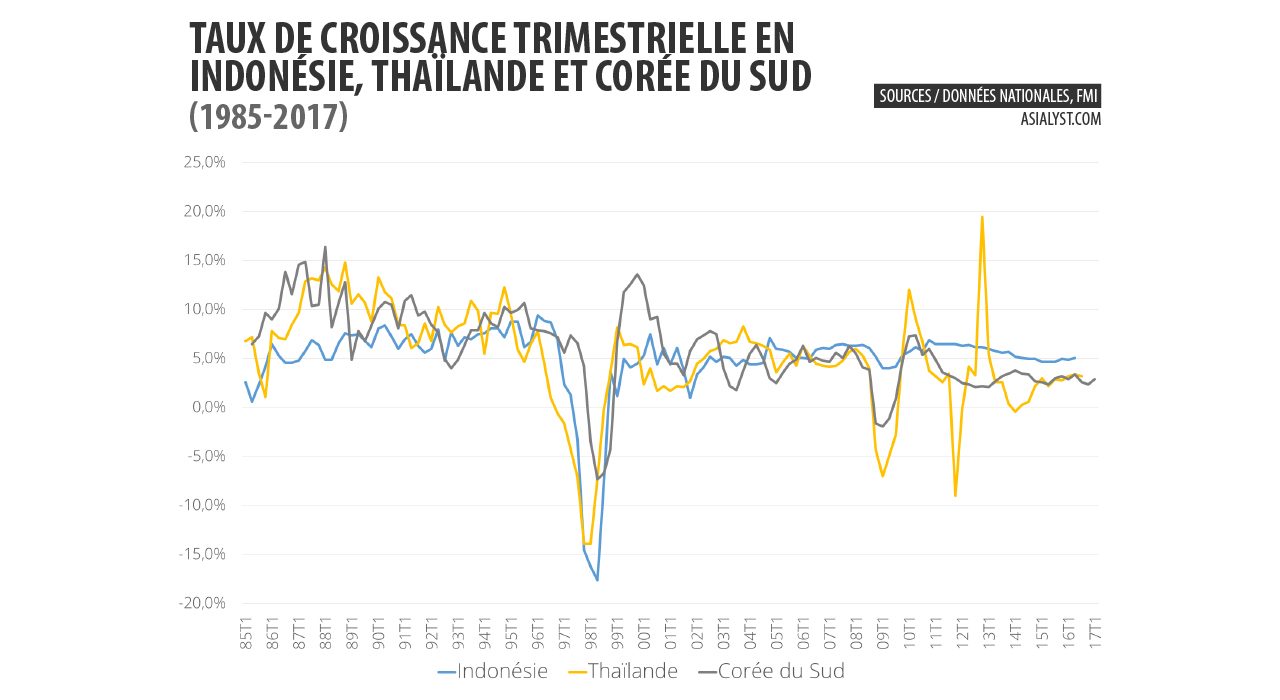

Elle survient à Bangkok avec l’éclatement de la bulle immobilière au printemps 1997. Volant au secours de l’establishment financier, la Banque centrale, qui jouit d’une très grande réputation, maquille ses comptes et épuise ses réserves pour défendre le baht. Le 2 juillet, elle se résout à laisser flotter la monnaie thaïlandaise. Sa chute brutale instille le doute sur les autres monnaies asiatiques : la roupie indonésienne est attaquée dans les semaines qui suivent. Méconnaissant l’ampleur des emprunts contractés sans couverture de change par les banques et les entreprises, la Banque d’Indonésie laisse flotter la roupie qui s’effondre. En janvier 1998, les réticences du président Soeharto à mettre en œuvre les réformes exigées par le FMI provoquent une fuite de capitaux. Deux ans après avoir été présentée au forum de Davos comme le « Goliath des pays émergents », l’Indonésie est au bord du chaos : la crise s’aggrave et des émeutes précipitent le départ de Soeharto.

Entre-temps, la crise avait atteint la Corée où elle a éclaté dans un ciel sans nuage : en septembre 1997, une mission du FMI avait conclu que la Corée ne serait pas touchée par la crise qui secouait l’Asie du Sud-Est. Trois mois plus tard, son économie est au bord du défaut de paiement. Privilégiant une analyse macroéconomique, le FMI ne s’est pas intéressé à la situation des chaebols, ces conglomérats diversifiés qui dominent l’économie. Depuis l’ouverture du compte de capital, ils se sont massivement endettés en devises et, à l’instar des bicyclettes, ils ont besoin de croissance pour rester à l’équilibre : en 1997, Daewoo emprunte plusieurs centaines de millions de dollars pour financer le rachat d’une entreprise italienne, et gage son emprunt sur la recette attendue d’un contrat au Pakistan qu’il n’a pas signé ! Des chaebols de taille moyenne font faillite, les banques étrangères hésitent à renouveler leurs prêts et la Corée fait face à une énorme crise de liquidité. Elle se serait transformé en crise de solvabilité si, redoutant les conséquences géopolitiques d’une crise, le FED américain n’avait pas coopéré avec le FMI pour convaincre les banques de rééchelonner leurs prêts. La Corée est sauvée le 31 décembre 1997.

Ces trois économies se contractent. Le PIB indonésien chute de 17 % pendant trois trimestres, et la récession provoque une montée rapide du sous-emploi et des retours à la campagne (Indonésie, Thaïlande) dans des pays où la protection sociale n’est qu’embryonnaire. Refusant les conseils du FMI et adoptant une solution hétérodoxe très critiquée à l’époque (interdiction temporaire des sorties de capitaux), la Malaisie souffre moins et de même que la Chine et Taïwan qui n’ont pas ouvert leur compte de capital, ainsi que les Philippines qui avaient réformé leur système bancaire après la crise des années 1980.

Capitalisant sur la demande américaine – boostée par la bulle Internet – et la baisse du won qui renforce sa compétitivité, la Corée connait une crise en « V » et se relève dès 1999. La Thaïlande, elle, attend trois ans et l’instauration d’un « plan B » de relance de la consommation. En Indonésie, le revenu per capita (en parité de pouvoir d’achat) retrouve son niveau d’avant crise en 2006.

Prolongée ensuite au Brésil et à la Russie, cette crise a un impact géopolitique considérable en Asie. L’image du Président Soeharto signant la lettre d’intention au FMI, sous le regard de son directeur debout les bras croisés, marque les esprits. Elle brise la confiance envers les institutions financières internationales et les États-Unis car les Américains contribuent assez peu aux plans de sauvetage et s’opposent aux initiatives japonaises pour venir en aide aux pays asiatiques. En refusant de mener une stratégie de dévaluation compétitive du yuan, alors que ses exportations souffrent de la dévaluation des monnaies asiatiques, et en proposant une aide financière, la Chine a un comportement responsable qui renforce sa stature en Asie.

D’une crise à l’autre, de 1997 à 2007

Après la crise, les pays asiatiques investissent beaucoup moins tout en continuant d’épargner. Déficitaires avant la crise, leurs balances courantes dégagent des excédents et ils accumulent des réserves qu’ils placent en bons du Trésor américain : en cas de crise, ils puiseront dans cette épargne très liquide au lieu de quémander au FMI ! L’excès d’épargne asiatique ajoutée à celle d’autres régions affluent aux Etats-Unis où le président de la Réserve Fédérale ne comprend pas pourquoi, en dépit des hausses répétées des taux par la FED, les taux d’intérêt sur les emprunts à long terme ne se relèvent pas. La réponse à l’énigme (conundrum) de Greenspan se trouve dans l’afflux de ces capitaux. Sans cet apport, la bulle américaine n’aurait pas duré aussi longtemps : en 2007, Stiglitz a accusé la « classe 97 » – les pays asiatiques – d’être à l’origine de la crise mondiale déclenchée par la faillite de la banque Lehman Brothers.

Cette crise venue des Etats-Unis a des conséquences financières limitées sur l’Asie où les banques n’avaient manifesté que peu d’appétence pour les « prêts structurés » proposés par les banques américaines. Les pays asiatiques ont par contre souffert des sorties de capitaux décidées par les fonds d’investissement qui avaient besoin de liquidités : exception faite du won coréen (voir notre graphique ci-dessus), ces sorties n’ont pas fait chuter les cours. Le commerce international a été la « courroie de transmission » de la crise américaine vers les pays émergents où la contraction des exportations a parfois été plus sévère qu’en 1997-98. Cependant à l’exception du Pakistan et du Sri Lanka, aucun pays n’a fait appel au FMI et les Banques centrales, qui pratiquaient des taux assez élevés, ont procédé à des baisses agressives tandis que les gouvernements engagaient des plans de relance.

De la crise mondiale à une crise chinoise ?

C’est le cas du gouvernement chinois qui dès octobre 2008, annonçait un plan de relance plus ambitieux que celui voté par le Congrès américain quelques mois plus tard. Son annonce s’est accompagné d’une baisse des taux d’intérêt qui a suscité une envolée de l’investissement : depuis 2009, la Chine investit plus (en dollars courants) que les États-Unis ou que l’Union européenne.

La progression du crédit aux entreprises rappelle celle qu’ont connue la Corée et la Thaïlande avant 1997 (voir le graphique ci-dessous). Quant au crédit à l’ensemble des agents, il approche les 300 % du PIB en 2017 : un taux proche du niveau américain avec une répartition différente, la dette des entreprises et des provinces étant plus élevée que celle des ménages. Ce pourcentage inquiète moins que sa progression très rapide et son financement par des ressources à court terme dont des produits financiers analogues aux subprimes américains. Comme l’a illustré la crise asiatique de 1997, entre autres exemples, les périodes de hausse rapide de crédit s’achèvent souvent sur des crises. En juin 2016, le FMI s’est alarmé de l’endettement des entreprises et en septembre 2016, la Banque des Règlements internationaux a tiré la sonnette d’alarme. Elle inquiète les autorités chinoises qui, prenant le risque de freiner la croissance avant le 19e Plénum du Parti Communiste, ont annoncé de nouvelles mesures contre la « finance de l’ombre » – shadow banking (lire notre article) – pour freiner l’endettement et pris des mesures contre les « crocodiles financiers », les grands groupes chinois qui se sont endettés pour faire des acquisitions massives à l’étranger.

La seconde puissance économique mondiale échappera-t-elle à une crise ? Sa situation est très différente de celle des pays asiatiques de 1997. Sa balance courante dégage un excédent confortable, ses réserves sont considérables, son endettement est libellé en renminbi et si sa ligne « Erreurs et omissions » de sa balance des paiements indique des fuites de capitaux, elle est à l’abri d’une sortie brutale : les dirigeants des entreprises d’État, des banques et des organes de régulation appartiennent tous au Parti Communiste. Le risque est moins une crise ouverte précipitant un atterrissage brutal, qu’une crise larvée analogue à celle qu’a connu le Japon après le krach de la bourse de Tokyo en 1989. Les banques soutiennent les entreprises en difficulté (« les zombies »), les entreprises plus performantes reçoivent moins de crédits, la croissance ralentit. Ce scénario n’est pas inévitable, mais il semble le plus grand risque.

Soutenez-nous !

Asialyst est conçu par une équipe composée à 100 % de bénévoles et grâce à un réseau de contributeurs en Asie ou ailleurs, journalistes, experts, universitaires, consultants ou anciens diplomates... Notre seul but : partager la connaissance de l'Asie au plus large public.

Faire un donA propos de l'auteur

Jean-Raphaël Chaponnière est membre du groupe Asie21 (Futuribles) et chercheur associé à Asia Centre. Il a été économiste à l’Agence Française de Développement, conseiller économique auprès de l’ambassade de France en Corée et en Turquie, et ingénieur de recherche au CNRS pendant 25 ans. Il a publié avec Marc Lautier : "Economie de l'Asie du Sud-Est, au carrefour de la mondialisation" (Bréal, 2018) et "Les économies émergentes d’Asie, entre Etat et marché" (Armand Colin, 270 pages, 2014).